La scorsa settimana si è conclusa con un protagonista indiscusso che ha dominato la scena in un contesto prevalentemente caratterizzato da vendite e dall’aumento della “paura”: la tecnologia. In effetti, il settore tecnologico è uno dei soli quattro settori dell’indice S&P 500 che è positivo da inizio anno (+32,7%), insieme ai servizi di comunicazione (+29,8%) beni di consumo discrezionale (+18%) e industriale (+0,54%). Nel frattempo, ciascuno degli altri sette settori dell’S&P 500 è finora negativo, riflettendo le varie incertezze che hanno fin qui caratterizzato l’anno.

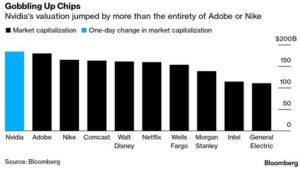

Potrebbero esserci alcune ragioni alla base della recente sovraperformance tecnologica. In primo luogo, i settori Growth sono stati i maggiori ritardatari lo scorso anno e hanno subito i cali più marcati delle valutazioni, forse rendendo le aree tecnologiche e in crescita più attraenti per gli investitori in cerca di affari. In secondo luogo, molti titoli tecnologici a grande capitalizzazione sono entrati più recentemente a far parte di una strategia difensiva. Queste società hanno sicuramente mostrato resilienza durante la scorsa stagione degli utili, mettendo in evidenza i loro modelli di business difendibili e solide posizioni finanziarie e restituendo valore agli azionisti attraverso programmi di riacquisto di azioni. Infine, la bolla dell’intelligenza artificiale continua a rappresentare la narrativa di questo anno. La crescita di aziende come Nvidia (+167% dall’inizio dell’anno) ha trovato nuova linfa nella settimana appena trascorsa. I risultati trimestrali migliori delle attese hanno scatenato acquisti sul titolo, portando addirittura a variazioni giornaliere di incremento della sua capitalizzazione che superano il valore intero di molte società come Walt Disney, Netflix e Morgan Stanley, solo per citarne alcune.

Molti investitori che stanno seduti in disparte, dati i migliori rendimenti da strumenti simili al contante, hanno bisogno di un motivo convincente per entrare nei mercati, e il potenziale di crescita delle tecnologie di intelligenza artificiale potrebbe essere dove ora scorre parte di questo denaro.

Il Nasdaq, il principale indice tecnologico mondiale, ha preso una netta direzione verso l’alto, chiudendo per la seconda settimana consecutiva con un aumento di oltre tre punti percentuali, portando così il suo incremento dall’inizio dell’anno al 29,5%, superando di circa 20 punti percentuali lo S&P 500.

Intanto la saga del debito pubblico sembra ormai pronta a giungere al termine, come sempre la politica genera titoli sostanziali, ma tende a non essere un motore a lungo termine della performance del mercato. I negoziatori repubblicani e della Casa Bianca hanno raggiunto sabato scorso un accordo provvisorio per alzare il tetto del debito degli Stati Uniti e scongiurare un default che minacciava di far tremare l’economia globale. Il patto probabilmente aiuterà a ridurre le recenti tensioni nei mercati finanziari, soprattutto sui Treasury a breve scadenza (con quelli di giugno che persino aveva superato i 7%). Tuttavia, l’attenzione degli investitori potrebbe facilmente spostarsi su altri rischi. Il Tesoro ora probabilmente cercherà di ricostituire il suo emaciato saldo di cassa, che giovedì è sceso sotto i 39 miliardi di dollari al livello più basso dal 2017. Questa situazione potrebbe richiedere un significativo assorbimento di liquidità dai mercati, aggiungendo pressione in un momento in cui la Federal Reserve ha aumentato i tassi di interesse e ridotto il suo bilancio.

Durante questa breve settimana, con i mercati statunitensi chiusi lunedì per festività, gli operatori finanziari saranno ansiosi di conoscere il rapporto sul mercato del lavoro statunitense. Questo rapporto fornirà importanti indicazioni sullo stato occupazionale e sarà cruciale in vista della prossima riunione della Federal Reserve a giugno. Le attuali previsioni indicano un aumento previsto di 193.000 posti di lavoro a maggio, segnalando un rallentamento rispetto ai 253.000 registrati ad aprile. È atteso anche un lieve aumento del tasso di disoccupazione al 3,5%. Quest’anno, i dati sull’occupazione hanno avuto un impatto significativo sui mercati, rispetto alle questioni legate all’inflazione e alle decisioni della Fed. Di conseguenza, i mercati saranno certamente in attesa con grande interesse di tali pubblicazioni.

Nel panorama europeo, saranno di rilievo i verbali dell’ultima riunione di politica monetaria della Banca Centrale Europea (BCE) e i rapporti preliminari sull’inflazione al consumo nell’Eurozona, nonché in diversi paesi come Germania, Francia, Italia e Spagna. Si prevede che il tasso di inflazione annuale nell’area dell’euro continui a diminuire, raggiungendo il minimo di 15 mesi al 6,3% a maggio, rispetto al 7% di aprile. Inoltre, ci si aspetta che le vendite al dettaglio in Germania si riprendano dopo tre mesi consecutivi di calo. Saranno inoltre pubblicati i dati sul tasso di disoccupazione nell’area dell’euro, in Germania, Spagna e Italia. Infine, saranno resi noti gli aggiornamenti dei sondaggi sulle attività aziendali nell’Eurozona e i dati sul PIL del primo trimestre per paesi come Francia, Italia, Svizzera e Turchia.

La settimana sarà importante anche sul fronte energetico, con l’inizio della riunione dell’OPEC+ prevista per il 3-4 giugno. Le aspettative sono che non vi siano ulteriori tagli alla produzione, nonostante gli avvertimenti da parte dell’Arabia Saudita ai venditori allo scoperto. Questa sarà una riunione fisica, non virtuale, che potrebbe evidenziare la necessità di un confronto tra le parti, considerando che il prezzo del petrolio è diminuito di quasi il 35% negli ultimi 52 settimane.

Sul fronte societario, i titoli tecnologici saranno in fermento con i risultati di aziende come Broadcom, Salesforce, Crowsdstrike e Dell. Inoltre, si terranno le assemblee generali annuali delle società Alphabet e Meta.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.