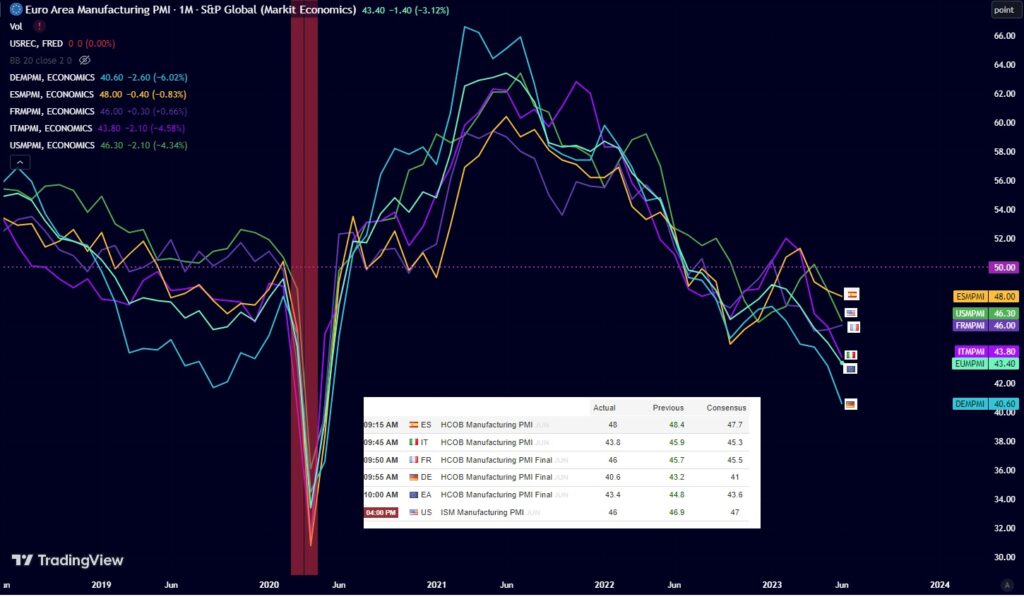

Nell’ultima seduta di borsa, caratterizzata dalla chiusura anticipata dei listini americani in occasione del 4 luglio, è stata a sorpresa Milano a primeggiare tra i principali mercati occidentali. Nonostante le letture negative sul comparto manifatturiero in Europa, compresa l’Italia (43,8 rispetto alla lettura passata di 45,9 e attese per 45,3) con un dato al di sotto delle aspettative, il listino milanese è stato animato dalla mossa di Delfin, holding della famiglia Del Vecchio, che ha ottenuto il via libera dell’Ivass per aumentare la sua partecipazione in Generali fino al 20%. Questo ha suscitato speculazioni sul futuro del gruppo e di riflesso su Mediobanca. Dopo la sconfitta subita lo scorso anno dal gruppo di dissidenti, composto da Del Vecchio, Caltagirone e Benetton, e le recenti mosse di Caltagirone, i mercati hanno interpretato la mossa di Delfin come un possibile nuovo attacco coordinato contro il gruppo, con pressioni in vista della prossima riunione di ottobre che vedrà il rinnovo del consiglio di amministrazione di Mediobanca. I mercati hanno reagito con acquisti sulla compagnia triestina e su Mediobanca, ma in seguito hanno rallentato dopo che la holding ha sottolineato che la richiesta non implica strategie particolari. Da un lato, Delfin deve affrontare questioni interne legate alla gestione tra gli otto eredi e all’avvio della gestione Milleri, mentre dall’altro sarebbe poco saggio rivelare prematuramente le carte in una partita ancora aperta, rendendo una possibile scalata più costosa e anticipando strategie.

Nel frattempo, il settore manifatturiero continua a mostrare segni di rallentamento. A giugno, l’indice europeo ha registrato il dodicesimo mese consecutivo di contrazione, con la Germania in particolare che segna un nuovo minimo, ben al di sotto delle attese. Ad incidere sul dato europeo l’evoluzione tedesca, un tempo locomotiva europea ed attualmente fanalino di coda tra le principali economie. Il dato di Berlino si attesta a giugno a 40,6 mentre in calo, ma superiori alle attese, le letture per Madrid e Parigi. Non meglio la situazione negli Stati Uniti, dove l’indice (superiore a quello europeo) segna il periodo più lungo di contrazione dalla recessione del 2008-2009.

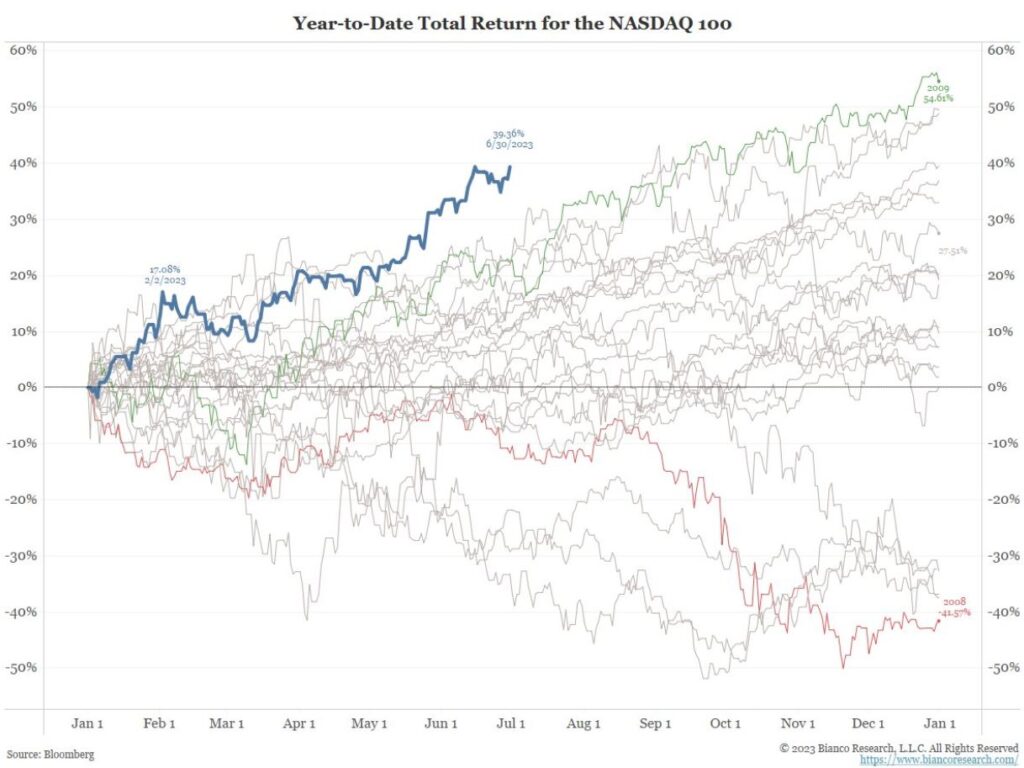

I principali listini americani hanno registrato modesti guadagni nella sessione di ieri, evidenziando un andamento positivo. In particolare, il Nasdaq 100 continua a sorprendere gli investitori. Dopo aver segnato il miglior inizio d’anno dal 1999, quando sono iniziati i dati sul rendimento totale, l’indice tecnologico ha trovato slancio grazie agli acquisti su Tesla, che ha riportato vendite trimestrali record. Inoltre, la forza dei titoli bancari regionali lunedì ha sostenuto il mercato più ampio.

Nel contesto dell’assenza di Wall Street oggi, i mercati si trovano di fronte a una giornata priva di rilevanti indicatori macroeconomici, mentre nuovi venti freddi soffiano dalla Cina. Se ieri Pechino ha offerto supporto ai mercati con letture PMI manifatturiere in calo ma superiori alle attese e con segnali di possibile distensione tra Stati Uniti e Cina, grazie alla visita della Segretaria al Tesoro degli Stati Uniti, Janet Yellen, prevista dal 6 al 9 luglio, oggi si aprono nuove risposte dalla Cina verso l’Occidente. Infatti, la Cina ha annunciato che controllerà le esportazioni di alcuni materiali utilizzati nell’industria dei chip. Questi controlli, che entreranno in vigore il 1° agosto, riguarderanno otto prodotti correlati al gallio e sei prodotti di germanio. Si tratta di controlli sulle esportazioni di materiali chiave come risposta alle sanzioni americane sulle spedizioni di chip ad alta tecnologia in Cina, portando alla ribalta la nuova dinamica di “diplomazia del ping pong” tra Stati Uniti e Cina, caratterizzata da sanzioni e strette di mani. Al momento, questa strategia non spaventa i mercati, che non considerano un’escalation maggiore tra le due principali superpotenze, anche se le schermaglie potrebbero generare scintille di volatilità sui mercati.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.