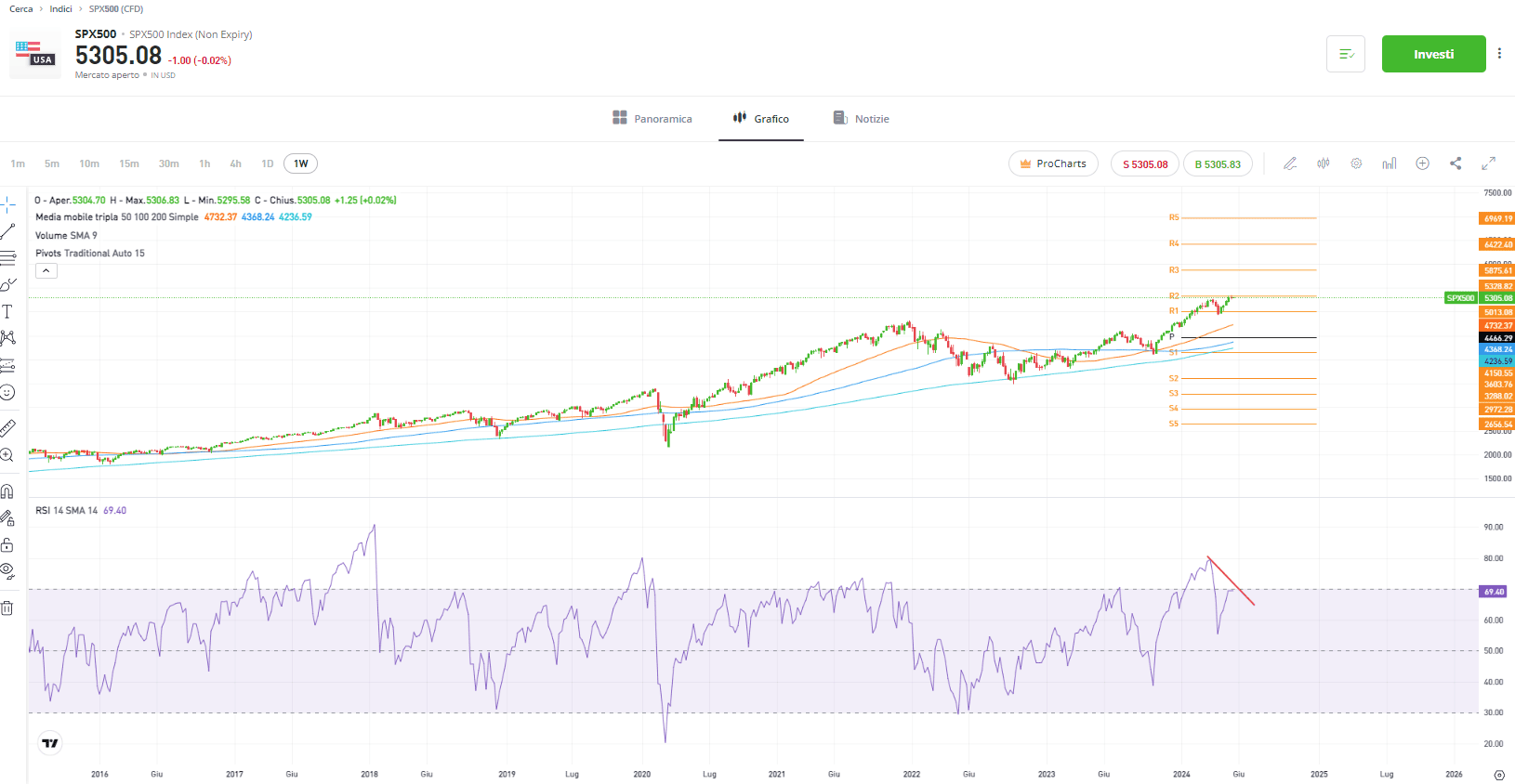

Si inizia la settimana con un’assenza importante: oggi i mercati azionari e obbligazionari americani sono chiusi per il Memorial Day. Venerdì scorso, i listini statunitensi hanno concluso la seduta in rialzo, segnando cinque chiusure settimanali consecutive, la serie più lunga dall’inizio di febbraio. Nonostante la chiusura positiva, il bilancio rimane modesto, con una candela doji settimanale e un indice vicino al livello di ipercomprato sul grafico giornaliero, in presenza di una divergenza negativa, elementi che suggeriscono cautela.

Nemmeno Nvidia, leader nell’AI, è riuscita a sostenere il rally, risentendo del forte senso di incertezza sul mercato riguardo ai previsti tagli dei tassi di interesse da parte della Federal Reserve. Questa incertezza è alimentata dagli ultimi verbali della Fed, dai commenti cauti dei suoi membri e dai dati economici sfavorevoli, che hanno influenzato negativamente il sentiment. Con una volatilità compressa, il sentiment neutrale degli investitori individuali statunitensi sulle prospettive a breve termine delle azioni è diminuito significativamente nell’ultimo sondaggio AAII Sentiment. Nel frattempo, sia l’ottimismo che il pessimismo sono aumentati, con il primo che rimane dominante. I mercati hanno registrato una modesta correzione del 5% ad aprile, ma è probabile che non sia l’ultima dell’anno.

Questa settimana, gli investitori presteranno molta attenzione ai dati sul reddito e sulle spese personali di venerdì. Il rapporto includerà una lettura dell’indicatore di inflazione preferito dalla Federal Reserve, l’indice dei prezzi delle spese per consumi personali (PCE). Con le incertezze sui tagli dei tassi d’interesse che hanno bloccato il rally di Wall Street la scorsa settimana, il deflatore PCE core ha il potenziale per influenzare significativamente i mercati. Sebbene il tasso di inflazione sia rallentato in aprile, le recenti stime preliminari dei PMI di S&P Global indicano un’intensificazione delle pressioni sui prezzi in maggio. Inoltre, si prevede che sia il reddito personale che la spesa aumenteranno dello 0,3%, con un notevole rallentamento rispetto a marzo. Gli analisti esamineranno con attenzione anche la seconda stima della crescita del PIL nel primo trimestre, con previsioni che suggeriscono una leggera revisione al ribasso all’1,5% rispetto alla stima anticipata dell’1,6%.

Con la stagione degli utili quasi al termine, gli investitori continueranno a monitorare i risultati trimestrali di Salesforce, Costco, Dell, Abercrombie & Fitch, Foot Locker e Birkenstock, tra gli altri.

In Europa, l’attenzione sarà rivolta ai dati preliminari dell’inflazione per l’Eurozona, con particolare focus su paesi chiave come Germania, Francia, Italia e Spagna. Si prevede che il tasso annuale di inflazione nell’area euro salga al 2,5% a maggio, il massimo degli ultimi tre mesi, mentre l’indicatore core dovrebbe rimanere stabile al 2,7%. Inoltre, Francia e Italia pubblicheranno i dati definitivi del PIL del primo trimestre.