I mercati finanziari hanno archiviato una settimana caratterizzata da una forte indecisione sul fronte della dinamica dei prezzi ma, al contempo, ricca di indicazione sul piano dell’evoluzione del quadro macroeconomico generale.

Il dato da cui ripartire è quello relativo al mercato del lavoro americano, che ha visto per Maggio la creazione di un numero di posti di lavoro inferiore alle stime (559.000 rispetto ai 650.000 attesi). Parimenti, il tasso di disoccupazione è sceso ulteriormente, al 5,8%, minimo dallo scoppio della pandemia nel 2020. Il secondo dato è quello relativo all’inflazione, che sta avanzando gradualmente in tutte le principali economie e che resta certamente il principale dato macroeconomico sotto osservazione in questa fase.

Se dal piano macro passiamo all’osservazione delle dinamiche di prezzo delle principali asset class, il quadro resta tuttavia molto costruttivo. I mercati azionari continuano a consolidare intorno ai massimi storici, mentre le indicazioni più interessanti continuano a venire dalle materie prime, in particolare da quelle industriali, a conferma di una propensione al rischio che resta tra gli investitori.

Venendo agli eventi di questa settimana, il focus sarà principalmente concentrato sulle riunioni delle banche centrali, in particolare della Bank of Canada e della BCE.

Dopo gli ultimi dati macroeconomici, la BOC aveva dato inizio ad una prima forma di tapering, con una riduzione dell’acquisto di titoli di stato da $4 a $3 miliardi a settimana. Ciononostante, il mercato del lavoro resta più debole del previsto e l’aumento dei prezzi nel paese dovrebbe frenare ulteriori misure riduzione dello stimolo monetario attualmente in essere, favorendo la formazione di aspettative dovish sul fronte delle future scelte di politica monetaria

Ancora più complesso è il quadro che caratterizza l’economia europea, con un riapertura graduale delle diverse economie, la diffusione delle varianti del Covid e l’inizio della stagione estiva, che per l’economia europea è particolarmente rilevante sul piano economico. Sul piano del tapering, nelle scorse settimane la maggior parte dei membri della BCE si sono espressi per il proseguimento dell’attuale politica di acquisto di titoli di stato e le aspettative sono per parole di rinnovato supporto monetario per i prossimi mesi da parte di Christine Lagarde.

Nel complesso, tapering ed inflazione restano le parole chiave in questa fase di mercato ma i rendimenti dei titoli di stato restano estremamente bassi, favorendo la pressione rialzista sugli asset più rischiosi, materie prime e mercato azionario in primis. L’inflazione resta un elemento di preoccupazione, in particolare con l’arrivo della stagione estiva, ma non vi sono ancora indicazioni che un rialzo dei prezzi a questi livelli possa rapidamente iniziare ad erodere valore sui mercati azionari

TECHNICALS IN FOCUS

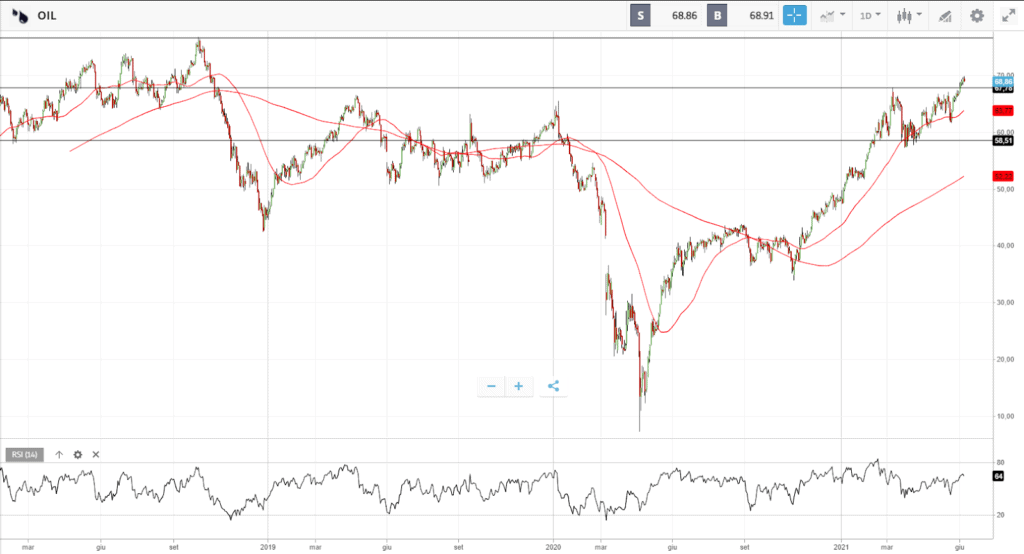

OIL

Nel corso della scorsa settimana il WTI è andato a rompere a rialzo area $68, massimo da Ottobre 2018, con un movimento in breakout che è avvenuto con buona direzionalità e volatilità contenuta. Oltre ad area $70, il prossimo target di medio termine diventa area $76, massimo del 3 Ottobre 2018. L’uscita dall’area di consolidamento compresa tra $60 e $67 è avvenuta in modo graduale, il che fa ritenere che sul WTI siano intervenuti acquisti di capitale c.d. “paziente” e che l’uptrend resti piuttosto solido. Il supporto principale resta in area $64 ma solo una discesa sotto area $60 indebolirebbe significativamente il quadro l’attuale quadro tecnico rialzista.

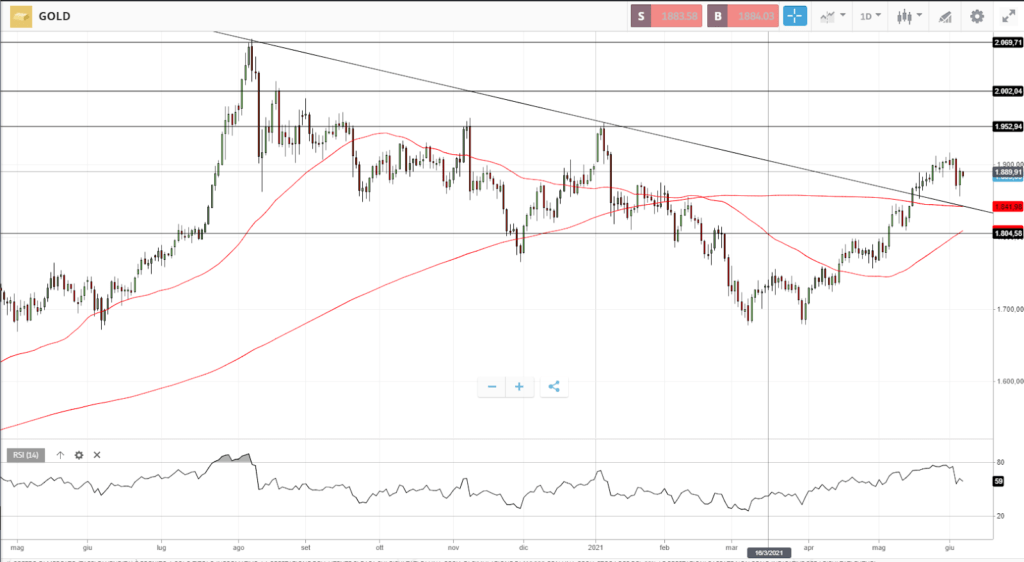

GOLD

Dopo il breakout di area 1.860, il Gold è andato a ritestare area $1.900, salvo andare in pullback sul supporto appena rotto a rialzo. Il quadro tecnico resta rialzista con i livelli in focus che restano in area $ 1.950 e $2.000, prima del massimo di Agosto 2020, $2.070. Nel medio termine, solo una discesa sotto i $1.800 evidenzierebbe un significativo indebolimento del rimbalzo venutosi a sviluppare nelle ultime settimane.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea