Nel mondo degli investimenti, mantenere la calma non è solo un consiglio: è una regola fondamentale. Eppure, nonostante le lezioni apprese, o credute tali, la storia continua a metterci alla prova. È stato così, negli anni recenti, durante la prima guerra commerciale del 2018, nella tempesta della pandemia, nell’ondata inflazionistica che ne è seguita, ed è così oggi, con il ritorno dei dazi.

La verità è semplice: nessuno sa con certezza quando i mercati reagiranno, né quale sarà l’ultima goccia che farà traboccare il vaso. Da anni assistiamo a previsioni di crolli imminenti da parte di innumerevoli Cassandre, ma chi avesse dato loro ascolto avrebbe perso stagioni di rendimenti superiori al 20%. Allo stesso modo, le correzioni attuali non sono la fine del mondo: i mercati e gli investitori stanno semplicemente tornando a parlarsi, come accade dopo un litigio tra moglie e marito. Dopo settimane turbolente, il dialogo riprende, sempre che l’amore resti forte. Nel lungo termine, il tempo è il nostro alleato più potente, basti pensare alla forza dell’interesse composto, ma diventa il nostro peggior nemico quando tentiamo di indovinare il momento giusto per entrare o uscire.

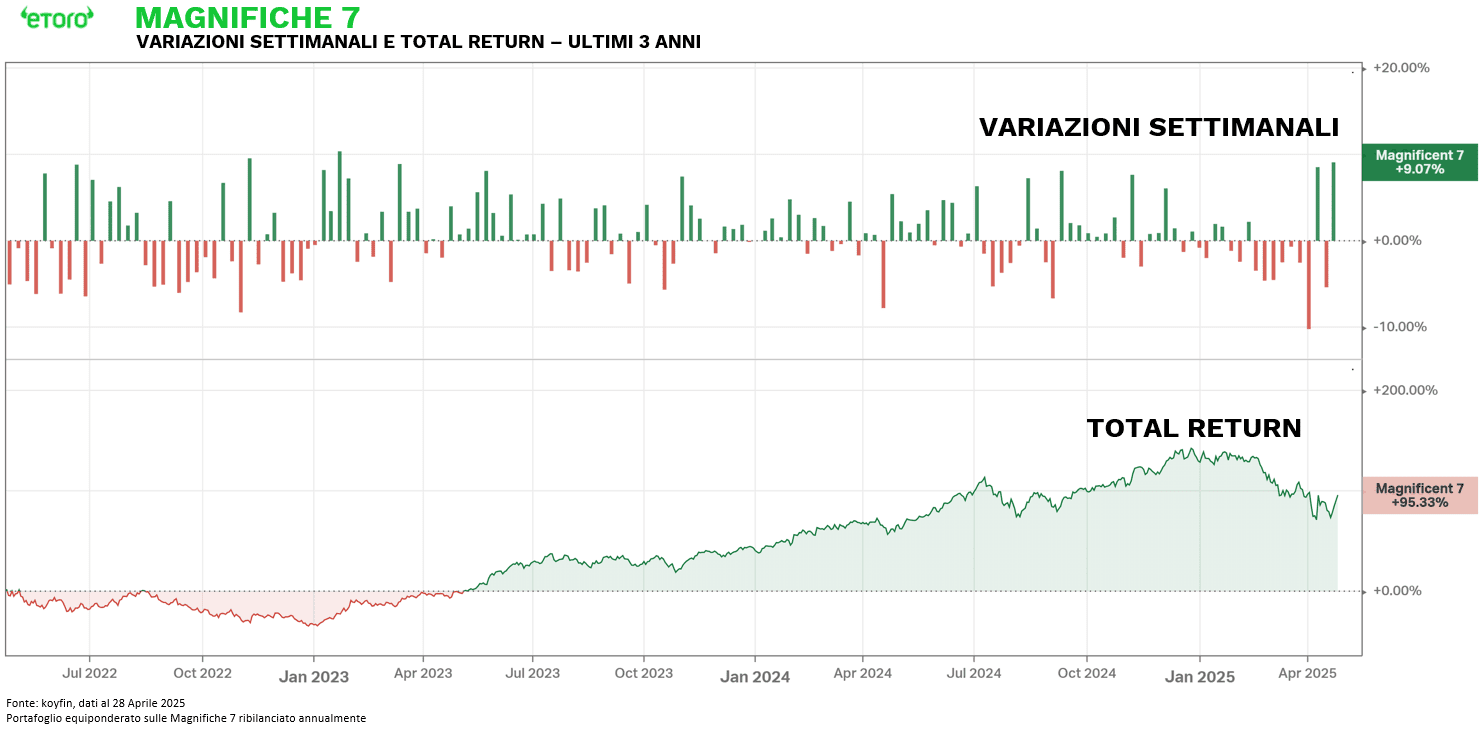

L’ultima dimostrazione è arrivata ancora una volta dal mercato. Dopo settimane di pressione, con il ritorno delle tensioni commerciali e il crollo dei titoli momentum, l’S&P 500 ha messo a segno la scorsa settimana un rimbalzo del +4,59%, trainato dalle sue colonne portanti, mentre la versione Equal Weight si è fermata a +2,94%. Le Magnifiche 7 hanno registrato un balzo del +9,44%, il più ampio dal gennaio 2023, a fronte di un +3,44% dell’S&P 493. Il mercato ha ricordato ancora una volta che la pazienza paga, mentre chi rincorre il tempo finisce spesso per restarne vittima.

A confermarlo non sono solo gli indici, ma anche la profondità della partecipazione. Delle 500 aziende che compongono l’S&P 500, ben 162 sono tornate a scambiare sopra la propria media mobile a 200 giorni. Tra queste spiccano Palantir (+81%), Verisign (+34%) e Netflix (+32%). Nel Nasdaq 100 si osservano dinamiche simili, con Palantir ancora in testa, seguita da MicroStrategy (+41,22%) e Netflix. In Italia sono 25 le società sopra la media mobile a 200 giorni, guidate da Leonardo (+56%), Banco BPM (+32%) e Telecom Italia (+32,55%). In Germania sono 19, in Francia 20, con rispettivamente Rheinmetall (+89%) e Siemens Energy (+55%) a guidare la classifica in Germania, e Société Générale (+49%) e Thales (+38,9%) tra i nomi più brillanti a Parigi. Se negli Stati Uniti la crescita è trainata da singoli titoli tecnologici (in senso ampio), in Europa sono la difesa e le banche a rappresentare le fondamenta principali della ripresa.

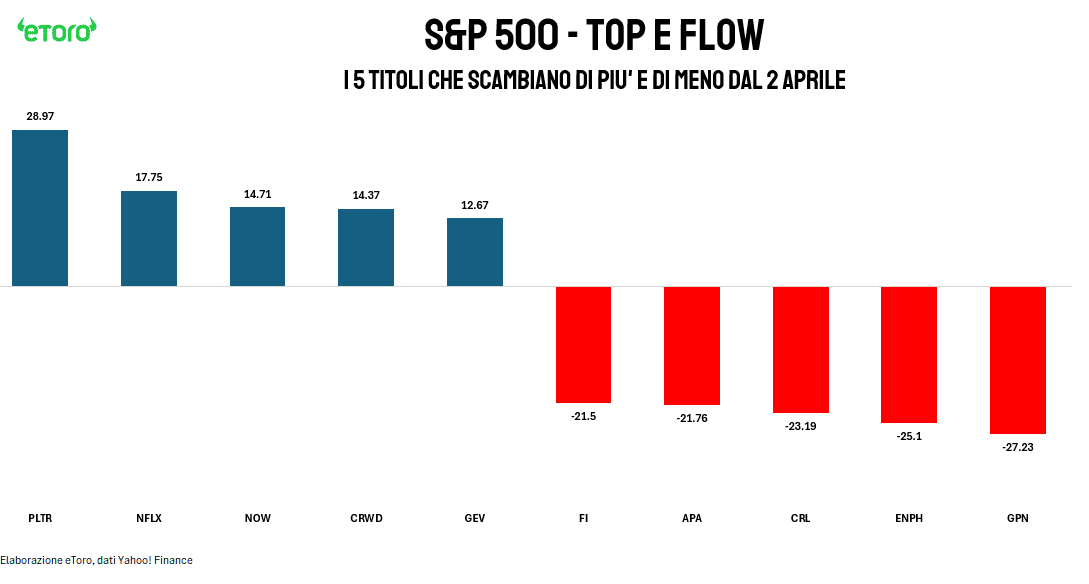

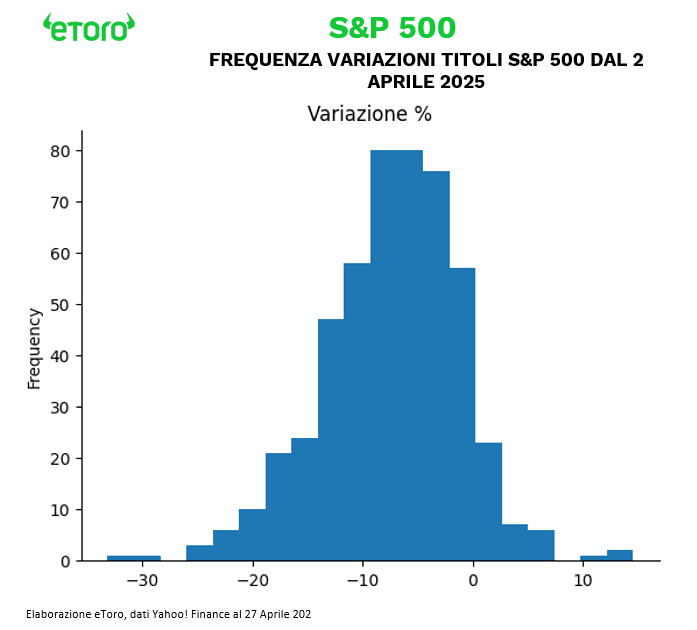

A poche settimane dall’annuncio delle nuove tariffe reciproche del 2 aprile, 114 società dello S&P 500 sono già tornate a scambiare sopra i livelli precedenti all’escalation commerciale. Tuttavia, il quadro complessivo resta fragile, seppur in fase di forte recupero. La distribuzione delle variazioni mostra come la maggioranza dei titoli sia ancora in territorio negativo, con un picco di frequenza tra il -15% e il -5%. Solo una minoranza selezionata ha recuperato terreno, trainata da settori percepiti come più resilienti come tecnologia, cybersecurity e difesa. Palantir (+28,97%), Netflix (+17,75%) e ServiceNow (+14,71%) figurano tra i leader di questo recupero parziale. Un segnale chiaro che il rimbalzo, pur visibile nei grandi nomi, resta ancora incompleto nella sua estensione all’intero mercato.

Tutto questo si inserisce in uno dei contesti più volatili degli ultimi decenni, con il 23% delle sedute segnate da movimenti intraday superiori al 2%. Eppure, i listini americani mostrano una resilienza sorprendente. Gli afflussi verso i fondi azionari USA hanno raggiunto 156 miliardi di dollari dall’inizio dell’anno, superando i livelli record del 2021. In parallelo, i fondi Treasury hanno registrato il maggiore afflusso settimanale di sempre, a testimonianza di una domanda di sicurezza che torna a crescere senza soffocare la ricerca di opportunità. A sostenere questo equilibrio fragile è anche il retail, protagonista di un buy the dip incessante che, dopo settimane di pressione sui titoli momentum, sta finalmente pagando. Tesla, Nvidia, Amazon e AMD hanno guidato il rimbalzo, sovraperformando nettamente l’S&P 500. Paura e speranza continuano a contendersi la scena. E mentre l’incertezza resta sovrana, il mercato, almeno per ora, preferisce restare sospeso nel limbo.

Focus Italia – il risiko bancario accelera

Mentre le borse globali cercano un nuovo baricentro, il risiko bancario italiano accelera e si trasforma, con una serie di mosse che stanno riscrivendo la mappa del risparmio gestito e della finanza tricolore. Mediobanca ha sorpreso tutti oggi annunciando un’Offerta Pubblica di Scambio volontaria da 6,3 miliardi di euro su Banca Generali, interamente pagata in azioni Assicurazioni Generali già in portafoglio. L’operazione, che prevede per ogni azione Banca Generali consegnata 1,70 azioni Generali, incorpora un premio dell’11,4% rispetto ai prezzi pre-annuncio e punta a creare un colosso europeo del wealth management: 210 miliardi di euro di masse gestite, ricavi raddoppiati a 2 miliardi e utili quadruplicati a 800 milioni, con sinergie stimate in 300 milioni di euro tra costi, ricavi e funding. Ma la portata strategica va oltre i numeri. Mediobanca, cedendo la sua storica partecipazione in Generali, trasforma il rapporto con il Leone di Trieste da finanziario a industriale, liberandosi dell’asset più ambito dagli scalatori e concentrando il capitale sul core business del wealth management. L’assemblea degli azionisti di Mediobanca, chiamata a esprimersi il 16 giugno, sarà il prossimo snodo cruciale.

La mossa di Piazzetta Cuccia è una risposta diretta alla scalata ostile di MPS, sostenuta da Caltagirone e Delfin, che aveva puntato su Mediobanca proprio per la sua quota in Generali. Privando la banca senese di questa motivazione, l’OPS rischia di depotenziare l’interesse di MPS e di indebolire la strategia di Caltagirone di rafforzare la presa su Generali, dopo che la sua lista ha ottenuto solo tre consiglieri nel nuovo cda della compagnia triestina, contro i dieci della lista Mediobanca. Con questa mossa, Mediobanca dimostra di saper giocare d’anticipo, ridefinendo le regole del gioco e costringendo gli avversari a rivedere strategie e alleanze. Nel frattempo, il risiko si infiamma anche su altri fronti: dovrebbe partire in settimana l’offerta di UniCredit su Banco BPM, mentre si attendono risposte dal governo in merito al golden power. La partita resta apertissima.

I principali appuntamenti della settimana:

Settimana di fuoco sui mercati globali, dove la volatilità non è più solo una compagna di viaggio, ma il vero timoniere di questa traversata tra dati macro e trimestrali. Gli investitori si preparano a una sequenza serrata di appuntamenti che potrebbero ridefinire le prospettive per il resto dell’anno.

- Negli Stati Uniti, l’attenzione si concentra sui numeri: il primo estimate del PIL del primo trimestre 2025 è atteso a +0,4% annualizzato, il ritmo più lento dal secondo trimestre 2022, con alcune stime che paventano addirittura una contrazione. Il rallentamento dei consumi e la corsa alle importazioni in vista dei nuovi dazi sono i principali responsabili di questa frenata. Il mercato del lavoro statunitense, dopo aver creato 228.000 nuovi posti a marzo, dovrebbe rallentare a +130.000 ad aprile, mantenendo il tasso di disoccupazione stabile al 4,2%. Il PCE core, il termometro preferito della Fed per l’inflazione, dovrebbe scendere allo 0,1% mensile, il livello più basso da quattro mesi. Attenzione anche all’ISM manifatturiero, ai dati JOLTS sulle offerte di lavoro e al piano di rifinanziamento del Tesoro USA, che potrebbero aggiungere ulteriore tensione ai listini.

Ma se i numeri sono la bussola, il sentiment resta la marea che può travolgere ogni previsione. Wall Street si trova sospesa tra la Scilla del rallentamento economico e la Cariddi delle tensioni commerciali con la Cina, in una danza in cui ogni dato macro può trasformarsi da semplice statistica a detonatore di volatilità. Le Big Tech (Apple, Microsoft, Amazon e Meta) si preparano a svelare i conti trimestrali, veri e propri stress test per il mercato: dopo due anni di euforia sull’intelligenza artificiale, ora il mercato non si accontenta più delle promesse, ma pretende margini, execution, risultati. È la transizione definitiva dall’hype alla prova dei fatti.

- In Europa, la crescita resta una fiamma che fatica ad accendersi. Le stime preliminari sul PIL dell’Eurozona dovrebbero confermare un modesto +0,2% trimestrale, con Germania e Francia che provano a rialzare la testa dopo la contrazione, mentre Italia e Spagna accelerano leggermente. L’inflazione annua dovrebbe scendere al 2%, perfettamente allineata con il target della BCE. Ma la ripresa resta fragile come un cristallo, minacciata dall’incertezza globale e da una domanda interna che fatica a ritrovare vigore. Sullo sfondo, i dati su disoccupazione, fiducia e vendite al dettaglio saranno il termometro della tenuta del vecchio continente.

- In Asia, la Cina si prepara a pubblicare i PMI ufficiali e Caixin di aprile, veri sismografi degli effetti delle nuove tariffe USA e delle contromisure di Pechino sulla manifattura. In Giappone i tassi dovrebbero restare invariati allo 0,5%, mentre in Australia l’attenzione sarà rivolta all’inflazione e alla bilancia commerciale.

Poche volte come ora, la settimana si presenta come un vero crocevia: 180 aziende dello S&P 500 pubblicheranno i risultati trimestrali, mentre i dati macro saranno il banco di prova per la narrativa della resilienza economica.