FRONTE & RETRO: LA SETTIMANA IN BORSA – Mercati nel Caos: Addio Magnifiche Sette, Benvenuti Treasury

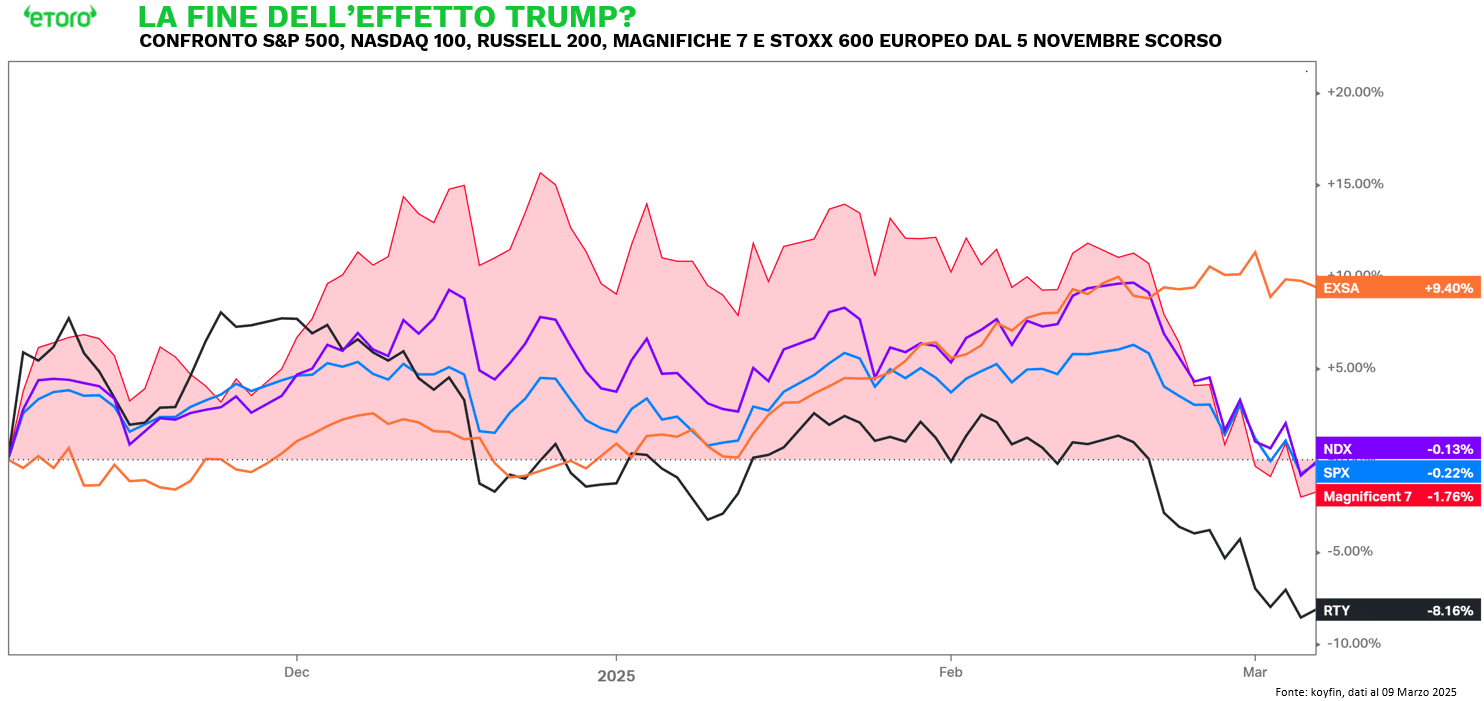

Il rally post-elettorale? Dimenticato. Lo S&P 500 segna la terza settimana consecutiva in calo, archiviando la peggiore performance settimanale del 2025. Il mercato perde slancio: il drawdown supera il 5%, mentre la media mobile a 200 giorni tiene, ma per quanto ancora? Il segnale più forte è un altro: l’indice è sceso sotto i livelli del 5 novembre, azzerando mesi di guadagni. Stesso destino per le Magnifiche Sette, il Nasdaq 100 e il Russell 2000, mentre i settori difensivi prendono il controllo, a scapito dei ciclici. L’obbligazionario USA torna in primo piano dopo anni di marginalità, segno che gli investitori stanno cercando riparo in un mercato che fino a pochi mesi fa non offriva alternative credibili.

La variabile politica pesa sulle aspettative

Il caos sulla politica economica americana ha aggiunto pressione ai mercati. La gestione erratica delle tariffe ha creato incertezza per tutta la settimana: lunedì, la Casa Bianca ha ribadito la necessità di nuovi dazi, facendo tremare Wall Street. Martedì, il tono si ammorbidisce, riaccendendo qualche speranza. Mercoledì, il governo concede un’esenzione al settore auto, ma giovedì il mercato torna in caduta libera. Venerdì, un dato sul lavoro inferiore alle attese e il commento prudente di Powell aiutano un rimbalzo, ma il sentiment resta fragile.

Le prospettive sugli utili iniziano a riflettere il rallentamento. Dopo un quarto trimestre 2024 solido, con una crescita dell’S&P 500 al 18%, la più alta dal 2021, le aspettative per il 2025 si ridimensionano. Il primo trimestre vede le stime di crescita scendere dall’11,5% al 7,3%, mentre per il secondo trimestre si passa da 11,3% a 9,7%. La seconda metà dell’anno resta, per ora, ancorata a una crescita dell’11% per l’intero 2025, ma il trend suggerisce un mercato più prudente.

Se l’azionario inizia a scontare uno scenario più incerto, il mercato obbligazionario si riaccende. Dopo aver sfiorato quota 4,8% a inizio anno, i Treasury tornano a offrire un’ancora agli investitori. Un segnale che il mantra del “higher for longer” della Fed potrebbe iniziare a vacillare.

Europa: un’altra storia

Dall’altra parte dell’Atlantico, il mercato azionario europeo continua la sua corsa, con il settore ciclico in testa e un sentiment che sembra ignorare le incertezze americane. Ma il rally dell’azionario ha un costo: i rendimenti obbligazionari europei sono in forte crescita, con il Bund in accelerazione. Il motivo? I nuovi piani di stimolo e riarmo annunciati dall’UE e dalla Germania, che fanno scattare l’allerta sui conti pubblici.

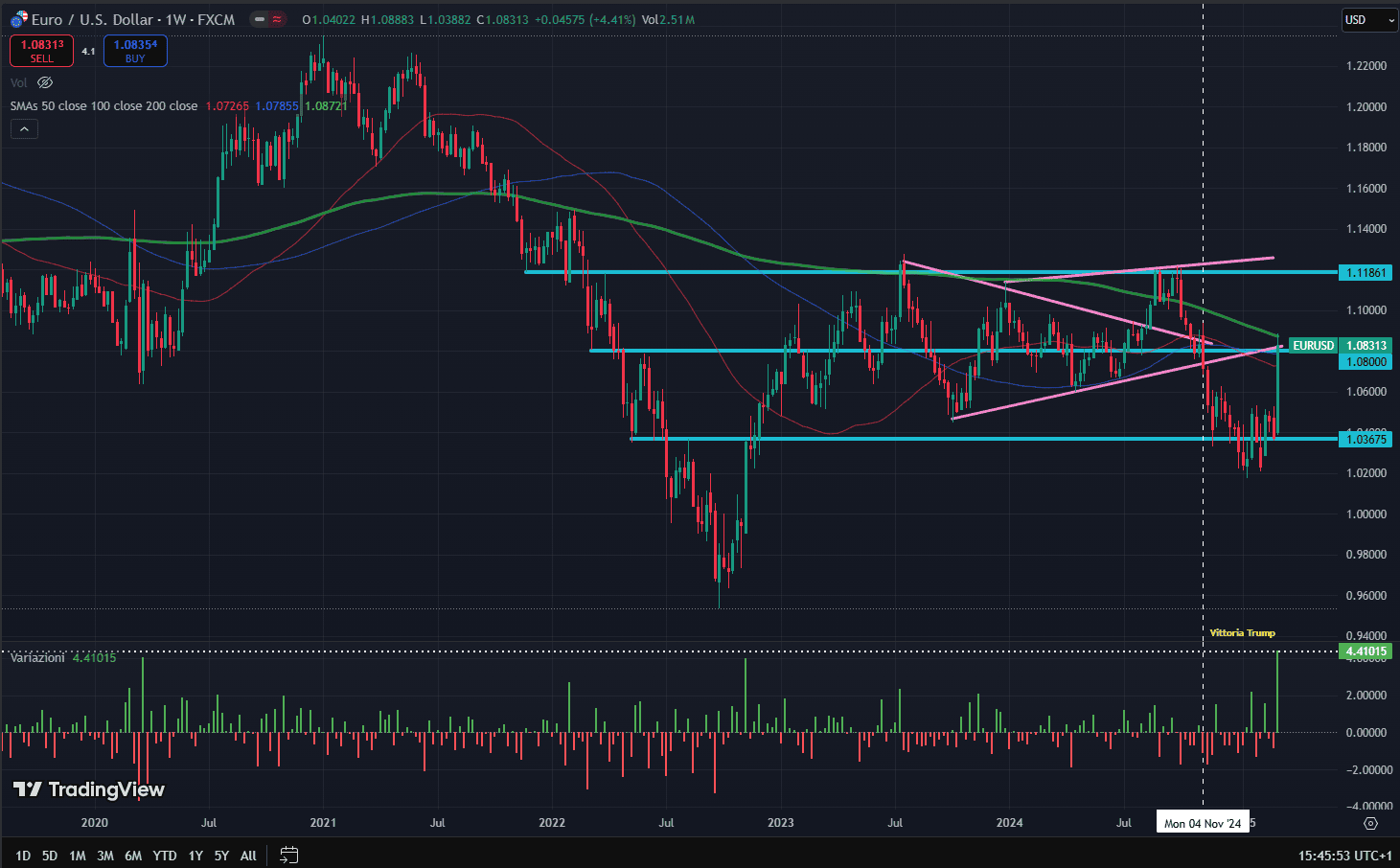

A chiudere il quadro, un movimento significativo sul valutario. Il cambio Eur/Usd ha registrato una variazione di 458 pips in una sola settimana, la maggiore dal marzo 2009. Un segnale che la divergenza tra le due economie si sta facendo sempre più marcata.

Settimana intensa per i mercati:

L’attenzione degli investitori sarà focalizzata su inflazione e politica monetaria, con una settimana densa di dati cruciali per comprendere la direzione dell’economia globale. Negli Stati Uniti, l’indice dei prezzi al consumo di febbraio sarà un test fondamentale per capire se l’inflazione sta rallentando e se le tariffe hanno già iniziato a impattare i prezzi. Il mercato seguirà anche la decisione della Bank of Canada, con attese di un possibile taglio dei tassi, e una serie di dati macro in Europa e Asia, tra cui produzione industriale in Germani e bilancia commerciale cinese. Nel frattempo, gli Stati Uniti imporranno dazi del 25% su acciaio e alluminio importati dall’Unione Europea, una mossa che potrebbe innescare nuove tensioni commerciali. Sullo sfondo, cresce l’incertezza politica negli Stati Uniti: la battaglia sulla legge di bilancio potrebbe portare a un nuovo shutdown del governo il 15 marzo, aggiungendo un ulteriore livello di volatilità ai mercati.

Difesa e diplomazia – Martedì 11 marzo 2025

Settimana cruciale per Leonardo, con il Consiglio di Amministrazione chiamato ad approvare il bilancio civilistico e consolidato 2024. I numeri anticipati nei risultati preliminari confermano una solida crescita: ordini per 20,9 miliardi di euro, ricavi a 17,8 miliardi e un EBITA di 1,525 miliardi, tutti in aumento rispetto al 2023. Ma l’attenzione non sarà solo sui conti: lo stesso giorno verrà presentato il Piano Industriale 2024-2028, che delineerà la strategia futura del gruppo. L’obiettivo? Rafforzare il core business (elettronica, elicotteri, velivoli e aerostrutture) ed espandersi nei settori della sicurezza globale, con particolare focus su cybersecurity e spazio. Le proiezioni sono ambiziose: ordini a 22,6 miliardi, ricavi a 21,3 miliardi ed EBITA a 2,5 miliardi entro il 2028, trainati da innovazione digitale, alleanze strategiche e una filiera sempre più sostenibile.Ma il contesto globale aggiunge un ulteriore livello di complessità. Martedì, i riflettori saranno puntati anche sull’incontro tra funzionari statunitensi e ucraini in Arabia Saudita, con l’obiettivo di riaprire il dialogo su un possibile accordo di pace con la Russia. Trump ha lasciato intendere che potrebbe imporre sanzioni e tariffe su larga scala per spingere Mosca a negoziare. Il meeting arriva dopo la visita di Zelenskyy alla Casa Bianca, che ha visto gli Stati Uniti sospendere aiuti militari e supporto di intelligence a Kiev.

Inflazione USA (CPI) – Mercoledì 13 marzo

Il dato chiave della settimana. Dopo la sorpresa al rialzo di gennaio, l’indice dei prezzi al conusmo (CPI) di febbraio sarà analizzato per capire se l’inflazione sta tornando sotto controllo o se il percorso della Fed resta più complicato del previsto. Le attese indicano un incremento dello 0,3% su base mensile per l’indice headline, in rallentamento rispetto al +0,5% di gennaio, mentre il Core CPI dovrebbe crescere dello 0,3%, dopo il +0,4% del mese precedente. Un dato più forte del previsto potrebbe alimentare i timori di un’inflazione persistente, rafforzando l’idea che la Fed mantenga i tassi più alti più a lungo. Al contrario, un rallentamento potrebbe aprire la porta a un primo taglio già in estate (giugno).

Rischio shutdown USA – Venerdì 15 marzo

Il Congresso americano si prepara a una settimana di alta tensione: senza un accordo sulla legge di bilancio, il governo federale rischia di andare in shutdown il 15 marzo. La Camera, a guida repubblicana, ha proposto un disegno di legge per mantenere il finanziamento fino al 30 settembre, ma il testo include tagli alla spesa non difensiva e il ritiro di 20,2 miliardi di dollari destinati all’IRS, misure che i Democratici considerano inaccettabili. La legge prevede un aumento di 6 miliardi di dollari per la difesa, mentre i tagli si concentrano su spese non militari, con il rischio di ridurre fondi per assistenza sanitaria, programmi nutrizionali e benefici per i veterani. La Casa Bianca ha chiesto ai repubblicani di trovare un compromesso, mentre Trump ha invitato il partito a non fare concessioni. Se il testo non dovesse passare, il Congresso potrebbe votare un’altra misura provvisoria per guadagnare tempo e trovare un accordo definitivo. Tuttavia, ogni incertezza politica è un potenziale fattore di volatilità per i mercati.