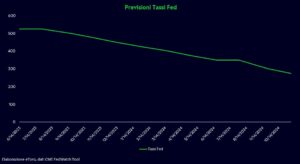

Inizio di settimana in sordina per i mercati azionari alle prese con i timori sul tetto del debito pubblico americano e con pubblicazioni macroeconomiche miste. In tale contesto tuttavia i mercati americani, misurati dallo S&P 500, sovraperformano i mercati europei, valutati dallo Stoxx 600, evidenziando comunque una mancanza di direzione che si è accentuata nelle ultime dodici sedute. Il Nasdaq, fortemente tecnologico, ha sovraperformato il più ampio indice S&P 500 e il Dow Jones. Anche i rendimenti dei Treasury sono aumentati, con il rendimento a 2 anni che si è nuovamente avvicinato al 4,0%. I rendimenti, tuttavia, rimangono ben al di sotto dei recenti massimi di inizio marzo, poiché i mercati continuano a prevedere tagli dei tassi della Fed entro la riunione di settembre, nonostante una diversa interpretazione da parte della Fed. Proprio a riguardo sono stati ieri i commenti da parte dei membri FED, con il Presidente della Fed di Atlanta Bostic che avvisa di non vedere tagli dei tassi fino al 2024. L’ipotesi di base, riportata dal membro FED, è che non si penserà a tagli fino al 2024. Se si guarda alla maggior parte delle misure dell’inflazione, sono ancora due volte superiori all’obiettivo centrale. Quindi la strada da percorrere resta ancora lunga. Interessante poi lo spunto dove riporta: “Se dovessi scegliere tra salire e scendere come prossima azione, direi che forse dovremmo salire”. Parole che discordano con le aspettative del mercato di 65 pb nel secondo semestre di quest’anno, le quale tuttavia più volte si sono dimostrate errate.

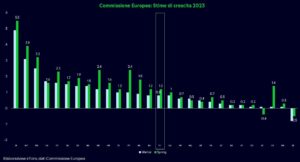

In Europa le previsioni al rialzo sulle stime di crescita da parte della Commissione Europea non hanno generato quell’ottimismo sperato, con le preoccupazioni inflazionistiche che restano ancora troppo radicate. La Commissione ha infatti rivisto al rialzo le previsioni di crescita per la regione, prevedendo un aumento del PIL dell’1,0% nel 2023 (rispetto all’0,8% previsto in precedenza) e dell’1,7% nel 2024 (rispetto al precedente 1,6%). Tuttavia, nonostante l’andamento positivo dell’economia, la Commissione prevede che l’inflazione scenderà dal 5,8% di quest’anno al 2,8% nel 2024, e quindi ancora nettamente al di sopra dell’obiettivo del 2% della BCE. Per quanto riguarda l’Italia, la previsione di crescita della Commissione Europea per il 2023 è peggiore di quella del governo italiano, stimando un aumento del PIL del 1,1% (rispetto all’1,4% previsto dal governo). Tuttavia, in una conferenza stampa a Bruxelles, il commissario agli affari economici Paolo Gentiloni ha fatto notare che l’Italia avrà quest’anno la crescita più elevata tra le maggiori economie europee. Allo stesso tempo, secondo le stime della Commissione, il Belpaese tornerà ad avere la crescita economica più bassa nel prossimo anno.

Prosegue il dibattito americano sul tetto del debito pubblico con i prossimi incontri tra il Presidente Biden e il Presidente della Camera McCarthy, dopo che durante il fine settimana si sono svolti colloqui tra i rappresentanti degli staff dei due partiti. Secondo il Presidente Biden, i colloqui stanno procedendo, mentre il Direttore economico nazionale Brainard ha descritto i negoziati come seri e costruttivi. Nonostante ciò, il Presidente della Camera McCarthy ha espresso la sua preoccupazione affermando che la Casa Bianca sembra preferire il default rispetto a un accordo e che rimane ancora un lungo cammino da percorrere. Nel frattempo, il Segretario al Tesoro Yellen ha ribadito la possibilità che il Tesoro potrebbe non essere in grado di rispettare i suoi obblighi già dal 1° giugno, qualora non venisse raggiunto un accordo sul tetto del debito. Commenti che non sembrano suggerire che un accordo sia imminente, alimentando invece le fiamme dell’incertezza e della volatilità.

Nel frattempo, i prezzi del petrolio sono stati leggermente più alti, con il greggio WTI che è tornato sopra i 71 dollari, anche se quest’anno è ancora inferiore di circa l’11%. Gli Stati Uniti intanto hanno riportato come inizieranno a rifornire le loro riserve strategiche di petrolio nei prossimi mesi dopo che l’amministrazione americana ha prosciugato le scorte nell’ultimo anno per tenere sotto controllo i prezzi sulla scia dell’invasione russa dell’Ucraina. Scorte che dal picco di 724.262 mila barili sono ora a circa 362.014, ovvero riportano un calo di circa il 50%. Lunedì il Dipartimento dell’Energia ha aperto un processo di sollecitazione affinché le aziende presentino proposte per vendere 3 milioni di barili di greggio nella Strategic Petroleum Reserve. L’annuncio arriva dopo che il mese scorso il segretario all’energia americano ha indicato che gli acquisti inizieranno nella seconda metà dell’anno dopo un lungo periodo di riduzioni che ha lasciato le riserve al livello più basso dall’inizio degli anni ’80. Pressioni rialziste sui prezzi del greggio che si contrappongono alle preoccupazioni di recessione, alimentate dalle notizie cinesi.

Le speranze degli investitori per un rapido risveglio dell’economia cinese continuano ad essere scalfite con Pechino che continua a generare grattacapi tra gli investitori e il tanto atteso “cavaliere bianco” fatica ancora ad apparire. Come segnalato dai deboli PMI degli ultimi tempi, l’attività di aprile è stata più debole del previsto. Le vendite al dettaglio sono aumentate ad aprile al 18,4% su base annua, ma il dato è stato inferiore alle attese del consenso del 21,9% e soprattutto nasconde una grande diminuzione mensile ad aprile, poiché il tasso su base annua è aumentato a causa degli effetti di base favorevoli alla luce del calo visto ad aprile dell’anno scorso durante il lockdown di Shanghai. Anche la produzione industriale ha deluso, salendo solo al 5,6% a/a (consensus 10,9% a/a) dal 3,9% a/a, nonostante simili effetti base positivi. Nel complesso i dati suggeriscono chiaramente che la ripresa si è indebolita in aprile dopo un 1° trimestre molto forte.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.