La settimana macroeconomica appena trascorsa è stata relativamente tranquilla, ma ha comunque offerto segnali positivi in termini di propensione al rischio. La volatilità delle opzioni, misurata dall’indice VIX, conosciuto come “coefficiente di paura”, è tornata ben al di sotto del livello mediano a lungo termine, segnando una flessione di oltre il 41% dai massimi del 19 aprile. Questo calo della volatilità ha permesso ai mercati di ripartire con fiducia.

Si riparte quindi sui mercati con lo S&P 500 che ha chiuso la sua terza settimana consecutiva di guadagni, cancellando quasi tutte le perdite di aprile. Attualmente, l’indice statunitense si trova a circa lo 0,6% dal suo massimo storico di chiusura. Il Nasdaq 100 ha seguito un’evoluzione simile, mentre il Dow Jones ha registrato la quarta settimana consecutiva di rialzi, con l’ottava chiusura giornaliera positiva, segnando in tali otto sedute una progressione di circa il 4,5%.

Se l’America cresce sostenuta da un aumento delle aspettative di taglio dei tassi di interesse da parte della Federal Reserve, basate su prove che il mercato del lavoro statunitense si sta raffreddando e su una stagione delle trimestrali ben oltre le attese iniziali – con un tasso di crescita annuale per il primo trimestre previsto al +7,4% secondo dati Refinitiv – dall’altra parte dell’Atlantico, i listini europei mostrano anch’essi un trend positivo. I principali indici europei, da Parigi a Francoforte, passando per Amsterdam e chiudendo con lo Stoxx 600, scambiano su nuovi massimi storici. Questo andamento è sostenuto da messaggi dovish della BCE, che prevede il primo taglio dei tassi dal 2016 per giugno. A questo contesto favorevole si aggiunge una stagione delle trimestrali positiva. Nonostante l’indice paneuropeo Stoxx 600 riporti utili in calo intorno al -6,5%, che rappresenterebbe il quarto trimestre consecutivo di cali, il 61% delle aziende ha battuto le attese degli analisti. Questo dato è superiore alla media storica stagionale del 54%, indicando una performance complessivamente robusta in un contesto economico sfidante.

In tale contesto, i mercati ripartono in una settimana che rivede le letture macroeconomiche nuovamente al centro dell’attenzione. Tutti gli occhi saranno infatti puntati sulle vendite al dettaglio e sull’indice dei prezzi al consumo (CPI) per gli Stati Uniti previsti per mercoledì. Entrambe le rilevazioni sono potenzialmente in grado di spostare l’ago della bilancia in termini di aspettative di taglio dei tassi di interesse da parte della Federal Reserve. Sono stati compiuti molti progressi da quando l’inflazione ha raggiunto il picco del 9,1% nel giugno 2022, ma l’obiettivo di avvicinarsi al 2% non è ancora stato raggiunto. I mercati, come viaggiatori in un lungo viaggio in treno, sono meno interessati a quanto già percorso e più ansiosi di arrivare alla destinazione finale. Dopo tre sorprese consecutive al rialzo sull’inflazione all’inizio dell’anno, la fiducia che l’inflazione si stia muovendo verso l’obiettivo del 2% è scossa e il viaggio è diventato più accidentato. Secondo le proiezioni, il CPI dovrebbe aumentare dello 0,3% rispetto a marzo, leggermente inferiore al balzo dello 0,4% del mese precedente. Anche il tasso mensile core dovrebbe rallentare allo 0,3% dallo 0,4%. Prima di questi dati, martedì potremmo avere un’anticipazione con i prezzi alla produzione di aprile, che dovrebbero mostrare un incremento dello 0,2% per i prezzi generali e core, in linea con il mese precedente. Anche le vendite al dettaglio sono un altro indicatore chiave, con previsioni che indicano un aumento dei consumi a un ritmo più lento dello 0,4%. Inoltre, ci sarà grande attesa per le dichiarazioni dei funzionari della Fed, in particolare per l’intervento del presidente Powell, che potrebbe fornire ulteriori indizi sul timing dei prossimi tagli dei tassi. Inflazione al centro dell’attenzione anche in Europa. Sono attesi infatti i dati definitivi sull’inflazione per l’Area Euro, la Germania, la Francia e l’Italia. Le stime preliminari indicavano dati stabili per l’Area Euro e la Germania, ma un’inflazione più bassa in Francia e in Italia.

Nella settimana saranno interessanti anche i documenti 13F, ovvero le comunicazioni dei principali fondi in merito alle modifiche trimestrali delle loro partecipazioni azionarie. Inoltre, la corsa all’intelligenza artificiale potrebbe registrare alcuni sviluppi degni di nota, con OpenAI, sostenuta da Microsoft, che dovrebbe annunciare alcuni aggiornamenti lunedì e Google che terrà la sua conferenza annuale degli sviluppatori.

Nel frattempo, la stagione degli utili continuerà con l’arrivo dei risultati dei giganti del retail come Walmart e Home Depot. Questi dati forniranno un termometro dello stato di salute del consumatore americano e delle prospettive future.

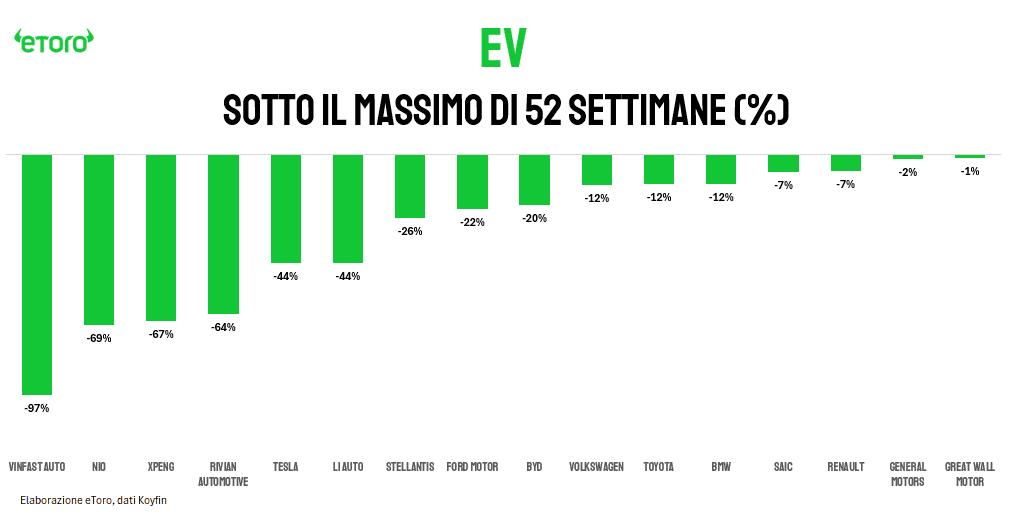

Il mercato toro della Cina si concentra sui guadagni di Alibaba, Baidu e Tencent e gli ultimi dati di venerdì sulla graduale ripresa macro. Tuttavia, le aziende cinesi tornano al centro dell’attenzione politica. L’amministrazione Biden intende aumentare le tariffe sulle importazioni di veicoli EV cinesi dal 25% al 100%, in un tentativo di proteggere l’industria americana in vista delle elezioni presidenziali. Questa nuova guerra tariffaria potrebbe pesare ulteriormente sulle vendite dei titoli cinesi a Wall Street, già sotto pressione. Le azioni di molte di queste aziende come Nio (-68%), Xpeng (-67%) , Li Auto (-43%) e BYD (-20%) sono notevolmente distanti dai loro massimi delle ultime 52 settimane, evidenziando il difficile contesto di mercato. L’invasione cinese spaventa non solo l’Europa ma soprattutto gli Stati Uniti, rischiando di aprire un nuovo vaso di Pandora.

Il risultato è che, mentre l’incertezza sulle prospettive della politica della Federal Reserve e le preoccupazioni per le prossime elezioni presidenziali americane potrebbero alimentare la volatilità nei prossimi mesi, gli utili societari mostrano un solido trend rialzista, sostenendo i guadagni del mercato. Le azioni sono vicine ai massimi storici e circa l’8% al di sopra del precedente picco del mercato rialzista all’inizio del 2022. Tuttavia, la crescita degli utili continua a sostenere questa performance positiva.