Il buon umore dei mercati è proseguito, con i principali indici statunitensi (S&P 500 e Nasdaq 100) che hanno registrato nuovi massimi dell’anno e delle ultime 52 settimane. Questo in aggiunta ad un Equity Put/Call ratio basso (0,56) cosi come di un VIX (14) che evidenziano un eccessivo entusiasmo o una certa complacenza tra gli investitori. Questo potrebbe indicare un’alta propensione al rischio o una mancanza di preoccupazione per potenziali correzioni di mercato. A sostenere ieri questa ondata di serenità, sui principali mercati finanziari internazionali, è stata una serie concatenata di comunicati macroeconomici favorevoli.

Dapprima, la decisione della Banca Centrale Cinese di abbassare il tasso di repo a sette giorni di 10 punti base, portandolo all’1,9%. Questa è la prima riduzione del tasso dall’agosto 2022 e rappresenta un chiaro segnale di possibili interventi delle autorità per sostenere l’economia di Pechino, dopo le deludenti performance economiche registrate di recente. Successivamente, in Europa, le pubblicazioni sull’inflazione in Spagna e Germania, sebbene in rallentamento, si sono comunque attestate in linea con le aspettative. Un ulteriore motivo di ottimismo è dato dalla rilevazione tedesca sul sentiment ZEW, che ha registrato un aumento a -8,5 nel giugno 2023 rispetto alla lettura del mese precedente (-10,7), superando le aspettative del mercato (-13,1).

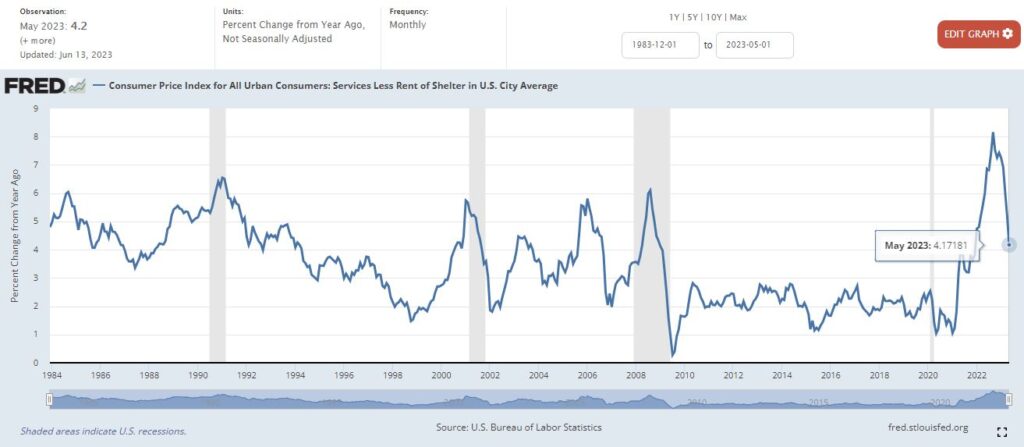

Tuttavia, è dagli Stati Uniti che sono arrivati i dati più attesi. L’indice dei prezzi al consumo ha continuato a scendere per l’undicesimo mese consecutivo, con una lettura del 4% a maggio, il livello più basso degli ultimi due anni. Questo significativo calo dell’inflazione è stato in gran parte guidato dalla diminuzione dei prezzi dell’energia, con il greggio che è sceso di oltre il 35% (da 104 dollari al barile all’inizio di maggio 2022 a circa 67 dollari alla fine del mese scorso), mentre i prezzi del gas naturale sono scesi ancora più bruscamente. L’inflazione di fondo, che esclude i generi alimentari e l’energia, è scesa al 5,3% dal 5,5%. Sebbene l’inflazione dei beni abbia subito un’accelerazione negli ultimi due mesi, la maggior parte dell’aumento è stata causata dall’incremento dei prezzi delle auto usate, che probabilmente non persisterà. La misura cosiddetta “super-core” della Federal Reserve, che rappresenta l’inflazione per i servizi di base esclusi gli alloggi, ha continuato a migliorare, ma rimane ancora lontana dall’obiettivo di inflazione del 2% della Fed, motivo per cui i responsabili della politica monetaria non possono ancora dichiarare una vittoria definitiva.

La continua decelerazione dell’inflazione sarà probabilmente accolta con favore dalla Federal Reserve (Fed), ma i dati non dovrebbero influenzare significativamente l’attuale messaggio di Jerome Powell, che probabilmente continuerà a indicare un percorso dipendente dai dati economici. Sebbene si preveda una pausa dopo oltre un anno (15 mesi per la precisione) di rialzi aggressivi dei tassi e 11 mesi di disinflazione, la Fed probabilmente eviterà di comunicare ai mercati un messaggio eccessivamente accomodante, poiché ciò potrebbe generare effetti indesiderati sulle aspettative di inflazione. I mercati ora valutano meno del 5% di probabilità che la decisione di oggi sui tassi negli Stati Uniti sarà un altro rialzo. L’attenzione si concentrerà probabilmente sulle prospettive della riunione di luglio, dove il mercato prevede un rialzo con il 63% di probabilità. Di rilievo durante la pubblicazione FOMC odierna sarà anche sui “dot plot” e sulle proiezioni economiche, dove si potrebbe assistere a ritocchi al rialzo rispetto alle stime di marzo.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.