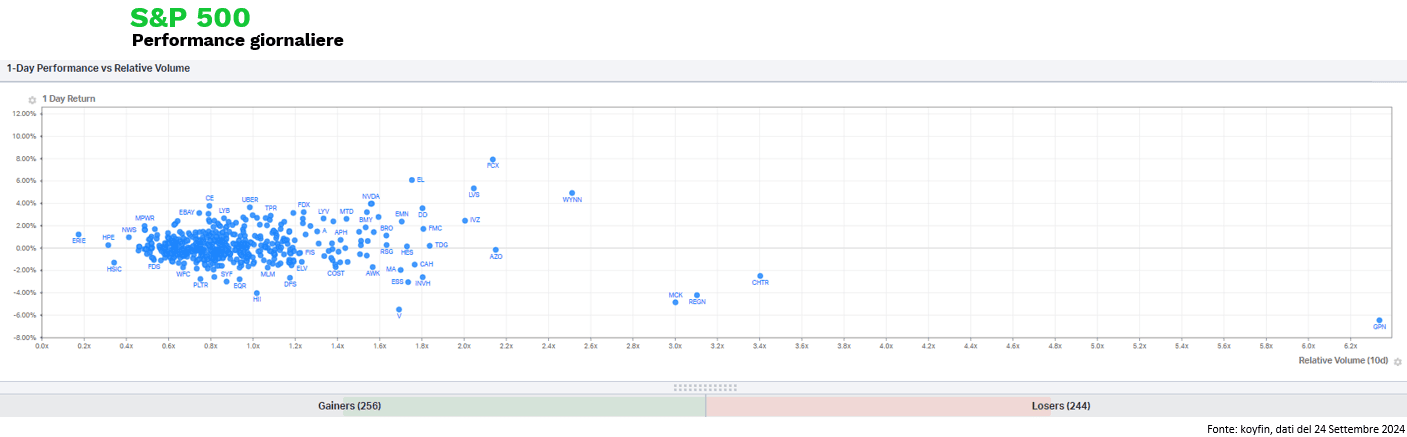

Wall Street ieri non ha brillato per gli acquisti, con solo 256 aziende in rialzo sull’S&P 500, ma allo stesso tempo nemmeno le vendite hanno mostrato una chiara convinzione. Insomma, è stata una giornata in cui il mercato sembrava indeciso sul da farsi.

Le oscillazioni tra territorio positivo e negativo sono state guidate da due forze contrapposte: da un lato, la speranza che l’economia cinese possa riprendersi dopo un periodo difficile, e dall’altro, la delusione per un rapporto sulla fiducia dei consumatori americani che ha sorpreso al ribasso. Alla fine della giornata, però, i “tori” hanno avuto la meglio, portando i principali indici statunitensi a un nuovo massimo storico, il 41° per l’S&P 500 dall’inizio dell’anno.

Le aspettative di una ripartenza dell’economia cinese hanno dato slancio soprattutto ai titoli del settore dei materiali, che ieri si sono affermati come leader tra i settori statunitensi per la settima volta quest’anno. Non è un caso che i futures sul rame abbiano toccato il massimo da due mesi, registrando non solo il più forte rialzo giornaliero dell’anno, ma anche il più significativo dal novembre 2022. Anche i settori dei consumi discrezionali, industriali e tecnologici — tutti con una forte esposizione al mercato cinese — hanno beneficiato di questo rinnovato ottimismo.

Questo movimento verso i materiali e gli industriali si inserisce in un contesto più ampio di rotazione degli investitori verso i settori ciclici e sensibili ai tassi d’interesse, un trend che ha preso piede in questo trimestre. Da allora, settori come le utility (+17,8%), il settore immobiliare (+17,6%), gli industriali (+10,8%) e i beni di consumo discrezionali (+10,1%) sono stati tra i più performanti.

Ieri, tra i protagonisti di Wall Street, troviamo Freeport-McMoran, che con un balzo del 7,9% ha guidato i rialzi sullo S&P 500 e nel settore minerario. Alcoa, produttore di alluminio, e Cleveland Cliffs, nel settore dell’acciaio, hanno anch’essi beneficiato delle speranze di una maggiore domanda cinese. Anche colossi come Apple e Nike, con grandi interessi in Cina, hanno chiuso in positivo. Lo stesso vale per i titoli legati ai casinò, come Las Vegas Sands e Wynn Resorts, grazie alle loro operazioni a Macao. Tra i titoli cinesi quotati a Wall Street, Alibaba, JD.com e le aziende del settore EV come Xpeng, Nio, Li Auto e PDD Holding (la casa madre di Temu) hanno registrato rialzi significativi, con quest’ultima che ha guidato i guadagni giornalieri nel Nasdaq 100.

Tuttavia, l’entusiasmo per la Cina si è scontrato con i dati deludenti sulla fiducia dei consumatori americani. L’indice di fiducia del Conference Board di settembre è sceso inaspettatamente, mentre l’indagine manifatturiera della Fed di Richmond ha toccato i minimi degli ultimi quattro anni e mezzo. Come se non bastasse, i commenti del governatore della Fed, Michelle Bowman, hanno aggiunto ulteriore pressione al mercato: Bowman, unico dissenziente rispetto al recente taglio dei tassi di 50 punti base, ha dichiarato che la Fed dovrebbe adottare un approccio più “misurato” nell’abbassare i tassi, citando il rischio persistente di inflazione e un mercato del lavoro ancora forte.

Il dato sulla fiducia dei consumatori ha registrato una discesa di 6,9 punti, scendendo a 98,7 contro le attese di un aumento a 104,0, segnando la più forte flessione mensile degli ultimi tre anni. Anche l’indice delle aspettative ha subito una flessione, mentre le aspettative di inflazione a 12 mesi sono aumentate al 5,2% rispetto al 5% di agosto. Questi numeri riflettono probabilmente le crescenti preoccupazioni delle persone per i propri posti di lavoro e i salari. Secondo il Bureau of Labor Statistics, la crescita dell’occupazione ha rallentato, con una media di soli 116.000 nuovi posti di lavoro negli ultimi tre mesi, rispetto ai 202.000 registrati mediamente lo scorso anno.

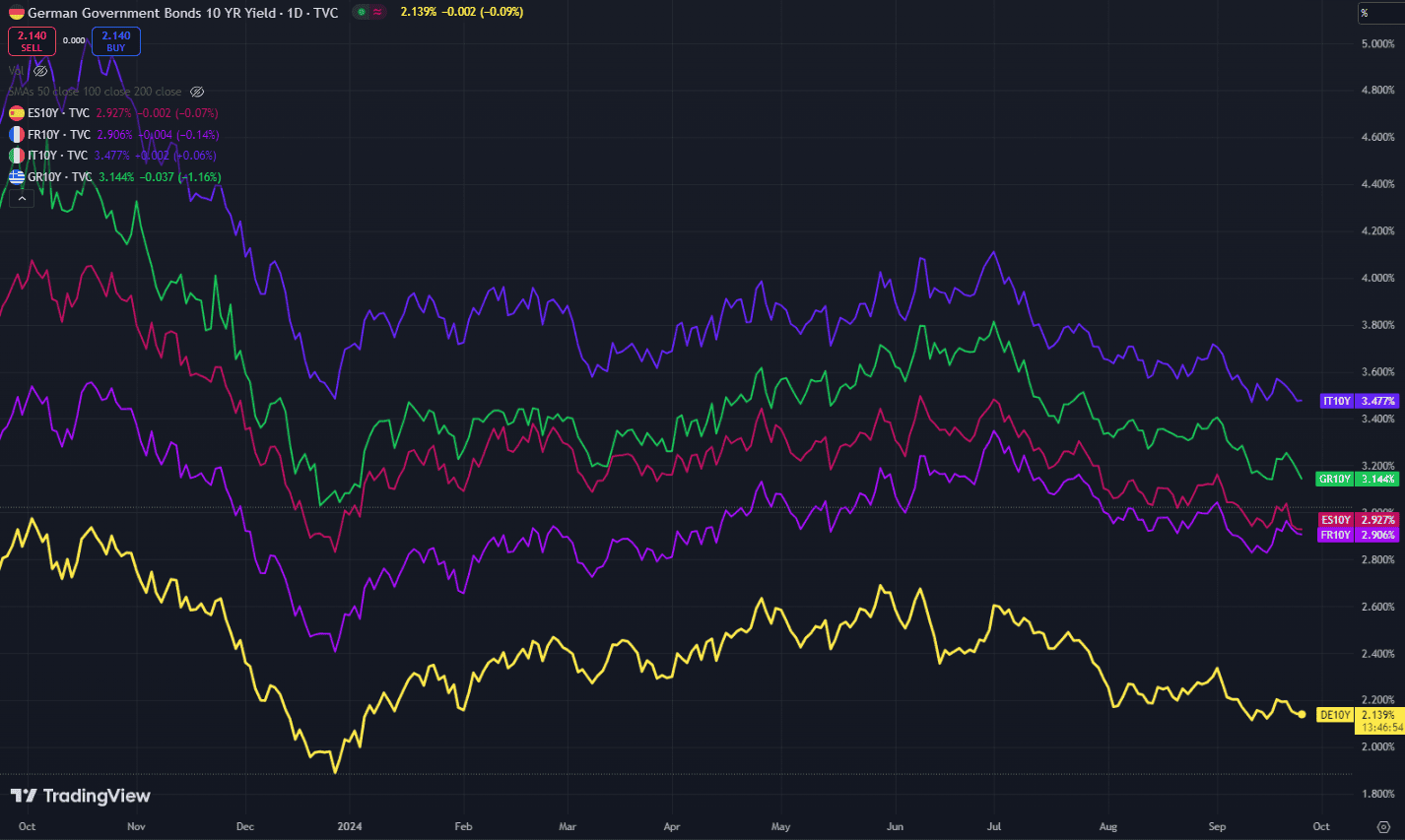

Tuttavia, è stato il mercato europeo a beneficiare maggiormente dei venti favorevoli provenienti dalla Cina, grazie alla forte esposizione delle aziende europee, soprattutto nei settori del lusso e dell’automotive. Per la seconda giornata consecutiva, lo Stoxx 600 ha sovraperformato l’S&P 500 americano, un segnale di solidità che però sembra in contrasto con i dati più recenti provenienti dall’economia reale europea. Anche ieri, infatti, i numeri hanno raccontato un quadro meno ottimista: il morale delle imprese tedesche è sceso oltre le attese, toccando i minimi degli ultimi otto mesi. In Francia, il nuovo governo si trova ad affrontare sfide importanti con la nuova manovra economica, e Antoine Armand, nuovo ministro dell’economia, non ha nascosto la gravità della situazione. Un dato interessante è che proprio ieri i rendimenti del decennale francese OAT hanno temporaneamente superato i Bonos spagnoli, con uno spread che si è ormai assottigliato. Dopo che la Grecia ha superato (ovvero, riporta rendimenti inferiori) l’Italia in termini di rendimento, sembra che ora sia la Spagna a insidiare la Francia.

Intanto, in Cina continuano le manovre di stimolo economico. Oggi la PBOC ha seguito il pacchetto di stimoli presentato martedì con un taglio di 30 punti base al tasso di finanziamento a medio termine, come previsto. Questa mossa ha ulteriormente sostenuto i mercati asiatici, con l’indice Hang Seng che ha guadagnato l’1,9% questa mattina, dopo il +4,1% di ieri.