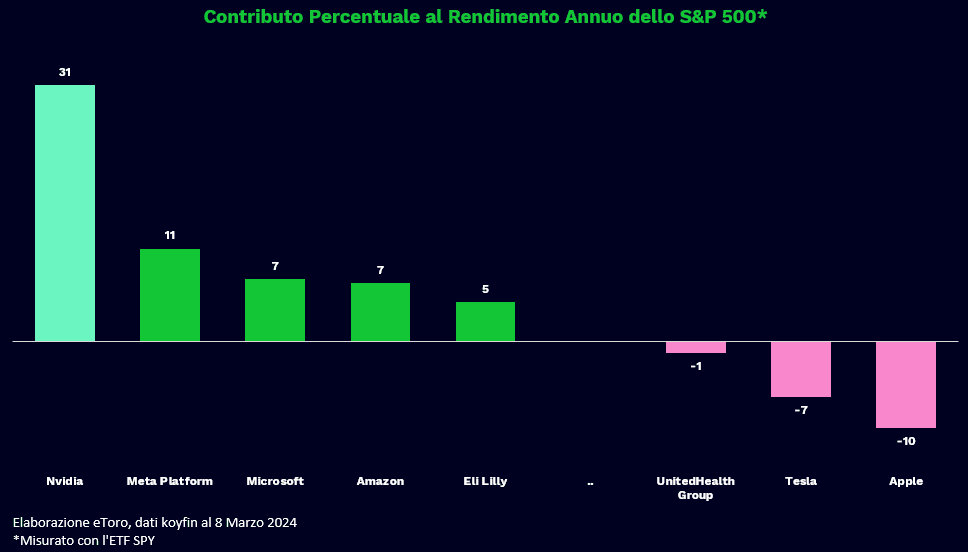

In una settimana intensa di sviluppi, caratterizzata da decisioni di politica monetaria in Europa, interventi negli Stati Uniti e rilevanti dati macroeconomici, i mercati hanno concluso la settimana con performance divergenti. Nonostante Nvidia abbia registrato un solido aumento del 6,38% settimanale, sostenendo i listini statunitensi, la società ha subito un crollo del 5,55% venerdì, vanificando in un solo giorno 126,5 miliardi di dollari di capitalizzazione di mercato. Questo evento ha sollevato domande significative sulla sua dipendenza eccessiva, specialmente considerando che il suo contributo al rialzo complessivo dell’S&P 500 è stato del 30% dall’inizio dell’anno, distanziando Meta (di seguito l’ultimo Stock Break sul titolo), seconda con un contributo dell’11%.

Le altre aziende delle “Magnifiche 7” hanno mostrato un’evoluzione settimanale piatta, con il gruppo che ha chiuso la settimana con un modesto +0,25% (+27% dall’inizio dell’anno). Solo Nvidia e Meta sono riuscite a chiudere la settimana in progresso, mentre Tesla ha registrato un calo superiore al 13%, portando il drawdown dai suoi massimi storici al -57%.

Il robusto rapporto sui posti di lavoro negli Stati Uniti di venerdì ha scatenato prese di profitto nel settore tecnologico e una rotazione verso i titoli Value e le small cap. Il rapporto sull’occupazione non agricola (NonFarm Payrolls) negli Stati Uniti ha fornito segnali contrastanti, indicando i primi segnali di un mercato del lavoro statunitense in fase di raffreddamento. Nonostante l’aggiunta di 275.000 posti di lavoro a febbraio, ben al di sopra delle aspettative di 200.000, la revisione al ribasso del dato del mese scorso e l’incremento del tasso di disoccupazione al 3,9% (dal 3,7%) evidenziano crepe significative. Inoltre, il rapporto ADP sulle buste paga private di febbraio ha mostrato un totale di 140.000 posti di lavoro aggiunti, al di sotto delle aspettative di 150.000, e la crescita salariale è scesa al 4,3%, ben al di sotto del recente picco del 5,9% del marzo 2022.

Il presidente della Federal Reserve Jerome Powell, durante la sua testimonianza al Congresso della scorsa settimana, ha indicato che la Fed potrebbe presto considerare un ciclo di taglio dei tassi, e i dati recenti sembrano rafforzare questa prospettiva. I mercati stanno attualmente prezzando circa quattro tagli dei tassi nel 2024, con una maggiore probabilità di un taglio a giugno.

Dal punto di vista del mercato, la scorsa settimana ha visto chiusure modeste al ribasso per i mercati azionari, mentre i mercati obbligazionari hanno registrato guadagni, sostenuti dal calo dei rendimenti dei Treasury lungo tutta la curva. Pur restando vicino ai massimi storici, l’S&P 500 potrebbe essere destinato a un periodo di consolidamento o ritracciamento, ma si esclude la prospettiva di una correzione profonda o prolungata o di un mercato orso. Elementi fondamentali come la moderazione graduale dell’inflazione, i probabili tagli dei tassi d’interesse da parte della Fed e la salute relativamente stabile del mercato del lavoro continuano a fornire un sostegno al quadro generale. In questo contesto, gli investitori possono trarre vantaggio dalla volatilità per diversificare i portafogli tra settori e capitalizzazioni di mercato.

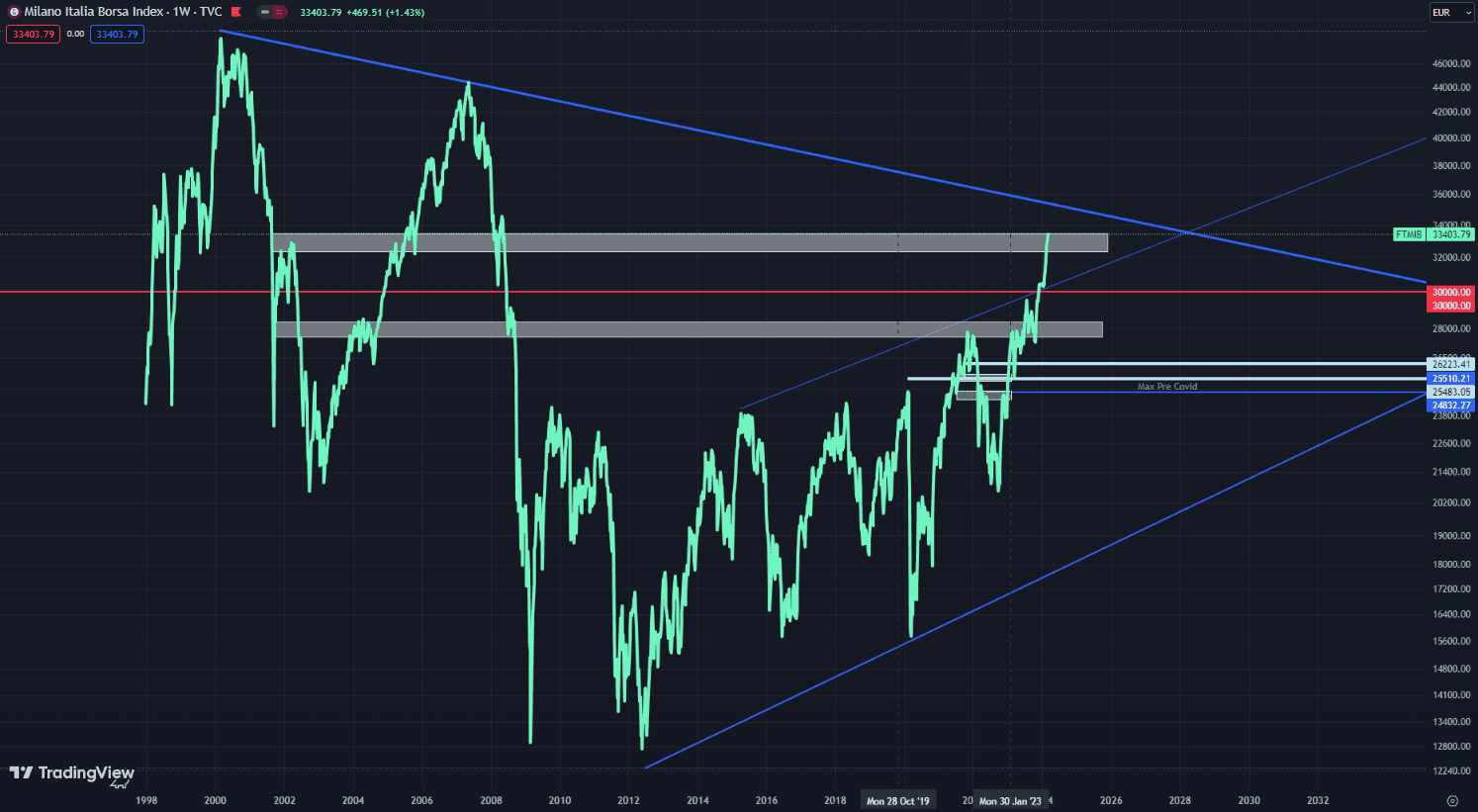

In Italia, il FTSE MIB continua a mostrare una sovraperformance, con il principale listino milanese sopra i 33.400 punti e con la resistenza della trend line decrescente dell’area dei 34.000 punti, che collega i massimi decrescenti del marzo 2000 e del 2007, rimane un punto di osservazione cruciale per gli investitori.

Nel panorama delle aziende italiane, Saipem ha brillato a Piazza Affari registrando un aumento del +9,72% nella settimana, mentre Maire Tecnimont tra le midcap ha evidenziato un incremento del 29,04%. Al contrario, Telecom ha subito una decisa contrazione del -21,83% (con la seduta di mercoledì che sarà ricordata come la peggiore per il gruppo), mentre Piaggio ha registrato un calo del -10,69%. In tale quadro sono soprattutto le Utilities a tornare in primo piano, evidenziando un rialzo generale tra le sue componenti.

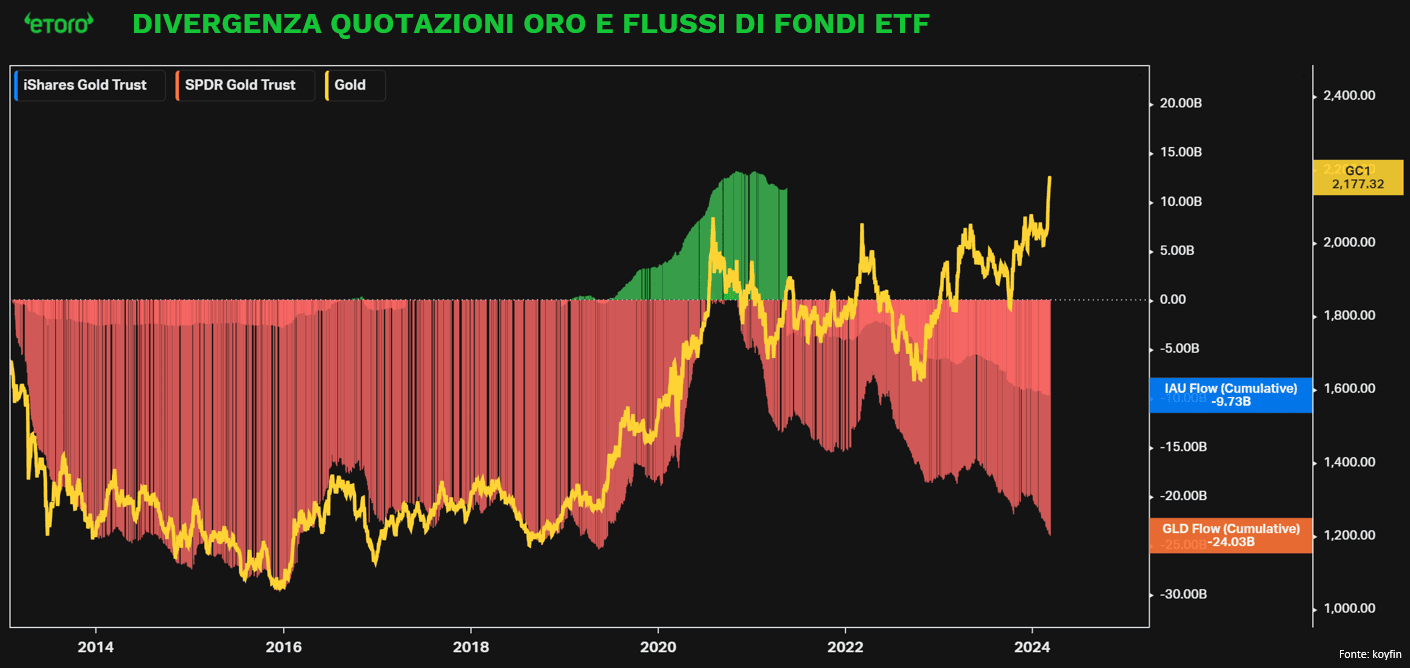

Nella setttimana Bitcoin ha raggiunto nuovi massimi storici, alimentato dalle prospettive cicliche del suo halving, tradizionalmente favorevole in passato, e dalla forza dei flussi di fondi degli Exchange Traded Fund (ETF), con iShares Bitcoin IBIT che ha registrato oltre 9,4 miliardi di dollari di afflussi. Questo trend contrasta con la situazione dell’oro, dove i principali ETF come GLD e IAU hanno visto un deflusso di capitali, anche se la domanda da parte degli investitori rimane robusta al di fuori degli ETF. Entrambe le classi di attività stanno beneficiando della prospettiva di un possibile taglio dei tassi, con entrambe che scambiano attualmente su massimi storici. Tuttavia, mentre Bitcoin sembra trarre vantaggio dagli investimenti diretti e dagli ETF, l’oro si trova in una situazione diversa. La scommessa su un taglio dei tassi sta sostenendo entrambe le classi di attività, ma i differenti flussi di fondi evidenziano le diverse dinamiche di mercato tra Bitcoin e l’oro.

Agenda della settimana Negli Stati Uniti, la settimana presenta diversi eventi chiave, tra cui l’atteso rapporto sull’indice dei prezzi al consumo (IPC) di febbraio, accompagnato dai dati sul commercio al dettaglio, sulla produzione industriale e dalla lettura preliminare del sentiment dei consumatori del Michigan per marzo. Si prevede che l’inflazione complessiva rimanga stabile al 3,1% a febbraio, mentre il tasso core dovrebbe scendere al 3,7%, toccando il livello più basso da aprile 2021. Su base mensile, si prevede che i tassi headline e core registreranno rispettivamente un avanzamento dello 0,4% e dello 0,3%. Le vendite al dettaglio dovrebbero aumentare dello 0,7%, invertendo parzialmente il calo dello 0,8% registrato a gennaio, mentre l’attività industriale dovrebbe mantenersi stabile dopo una contrazione dello 0,1%. Altri aspetti di rilievo includono i dati sui prezzi alla produzione, il commercio estero, le scorte delle imprese, la dichiarazione di bilancio mensile del governo e l’indice Empire State Manufacturing di New York.

In Europa, saranno annunciati i dati definitivi sull’inflazione in Germania, Francia e Italia, mentre si prevede una contrazione dell’attività industriale nell’area dell’euro dopo due mesi consecutivi di crescita. Ulteriori dati di interesse comprendono i prezzi all’ingrosso in Germania, le vendite al dettaglio e le informazioni sul commercio estero in Italia.

Sul fronte degli utili, negli Stati Uniti, saranno pubblicate letture per Adobe, Oracle, Lennar e aziende orientate al consumo come Dollar Tree, Kohl’s e DICK’S Sporting Goods. In Europa, l’attenzione si concentra su Inditex (proprietario di Zara), Adidas e Volkswagen. Infine, venerdì, la tripla scadenza trimestrale dei futures e delle opzioni statunitensi rappresenterà uno dei giorni di maggior volume di scambi dell’anno.