Chiusura positiva sui mercati nella seduta di ieri, dopo le forti vendite di martedì.

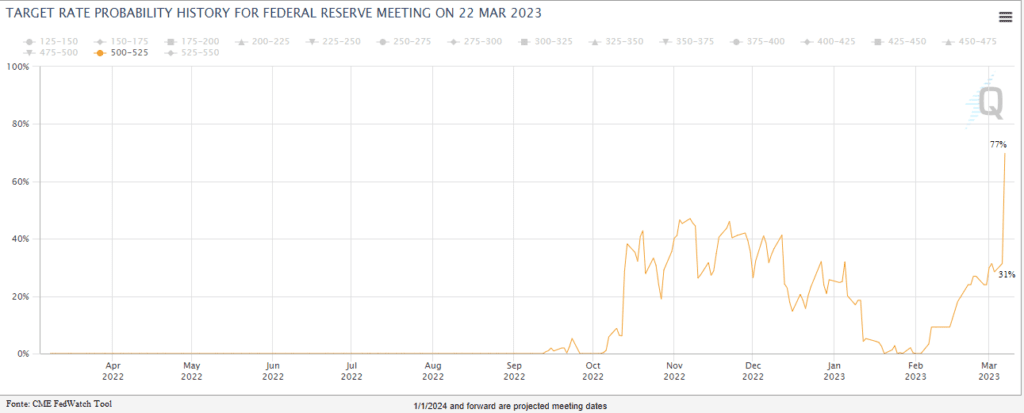

Acquisti non di poco rilievo soprattutto sulla scia delle pressioni macroeconomiche che le varie letture hanno evidenziato. Se nella prima testimonianza al Congresso il presidente della Fed aveva aperto la porta a un rialzo dei tassi più consistente nella riunione del FOMC di marzo, ieri, durante la seconda giornata di testimonianze al Congresso, Powell ha ammorbidito i toni affermando che l’entità del rialzo di marzo non è ancora stata decisa. Poiché la dipendenza dai dati è ora fondamentale per definire il futuro percorso della politica, l’attenzione si concentrerà sul rapporto del mercato del lavoro di venerdì e sull’inflazione di martedì. Intanto il conto, dopo i due giorni di audizioni di Powell, vede una probabilità per un rialzo di 50 punti base nella riunione di marzo passati dal 31% di lunedì all’77% odierno.

Con un possibile tasso atteso al 6% o superiore che nella riunione di giugno era lunedì scontato al solo 2,7% rispetto ad un odierno 22% mentre per la riunione di luglio è passato persino al 45.5%. Un deciso cambiamento in avanti come la stessa BofA quasi 9 giorni fa profetizzava, a seguito di previsione caratterizzate da una forte domanda dei consumatori statunitensi, accompagnato dalla tensione del mercato del lavoro, che avrebbero costretto la banca centrale a combattere l’inflazione più a lungo.

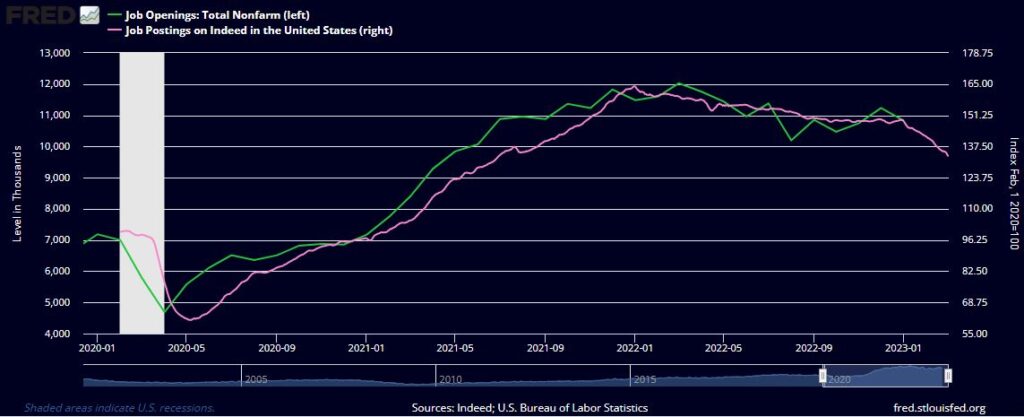

In attesa di alzare i veli sui fondamentali dati di venerdì del mondo del lavoro americano, ieri i rapporti ADP e JOLTs sui dati occupazionali hanno mostrato un mercato del lavoro statunitense ancora teso, rafforzando la convinzione che l’inasprimento della politica monetaria della Federal Reserve potrebbe essere tutt’altro che concluso. La variazione occupazionale ADP di febbraio è aumentata di +242.000 unità, maggiori delle aspettative di +200.000 unità, ed in linea con l’evoluzione degli ultimi mesi. Inoltre, le aperture di lavoro JOLTS di gennaio sono scese di -410.000 unità a 10,824 milioni, meno delle aspettative poste a 10,546 milioni. Seguendo tuttavia i dati relativi ai portali di lavoro (rosa), il dato potrebbe continuare a scendere nei prossimi mesi.

In Europa torna il dibattito sull’attenzione dei conti pubblici, dopo oltre tre anni di maggiore libertà. Le linee guida aggiornate sulla politica di bilancio della Commissione europea hanno ieri esortato i Paesi dell’UE a iniziare a eliminare gradualmente i programmi di sostegno pubblico dopo la pandemia e la crisi energetica, mentre Bruxelles si prepara a ripristinare le regole del Patto di stabilità e crescita nel 2024. Tuttavia, il previsto ripristino coincide con le discussioni in corso per la revisione delle regole dello stesso Patto di stabilità, soprattutto alla luce del rischio che in Europa troppo ingessata possa rischiare di generare un crollo degli investimenti pubblici su temi fondamentali di transizione, pensiamo al recente dibattito sul tema auto ed energetico.

La giornata odierna si apre con le notizie cinesi sul tema inflazione, con il tasso annuo che dal precedente +2,1% scende al +1%. Ovvero al livello più basso dal febbraio 2022. Anche i prezzi alla produzione hanno continuato a scendere per il quinto mese consecutivo. Nonostante la rapida ripresa, finora la Cina non è emersa come un’importante forza reflazionistica per l’economia globale, anche se persistono rischi di rialzo. Sul fronte delle trimestrali attese in America quelle di Oracle e Jd.com mentre in Europa Deutsche Post, Hannover Re e Dassault Aviation rappresentano i titoli a maggiore capitalizzazione a riportare i propri conti. Attenzione, tuttavia, soprattutto sul principale listino milanese con ben 4 società ad alzare i veli: Prysmian, Leonardo, Italgas e Azimut.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.