Dopo il forte segnale rialzista di mercoledì sui mercati americani, il buon umore si propaga in Europa e in Asia, ma soprattutto si rafforza a Wall Street. Lo S&P 500 registra nuovi massimi dell’anno, mentre il Nasdaq 100 allunga la sua corsa con un rendimento da inizio anno ormai superiore al 25%. Nonostante le pressioni rialziste nel mercato obbligazionario e l’aumento dei rendimenti dei Treasury, si osserva un rally nel settore azionario. Le speranze di progressi sul limite del debito USA, con i commenti ottimistici del presidente della Camera McCarthy che descrive una situazione “migliore” e suggerisce la possibilità di un accordo la prossima settimana, hanno superato le dichiarazioni del presidente della Fed di Dallas, il quale ritiene che sia ancora presto per mettere fine ai rialzi dei tassi. Questo suono da sirena, ripetuto più volte da vari membri della Fed, sta gradualmente trovando ascolto nei mercati, anche se con qualche ritardo e con una fiducia ancora parziale. I tagli previsti nel corso dell’anno sono stati ridotti a due, con il primo taglio ora programmato per novembre.

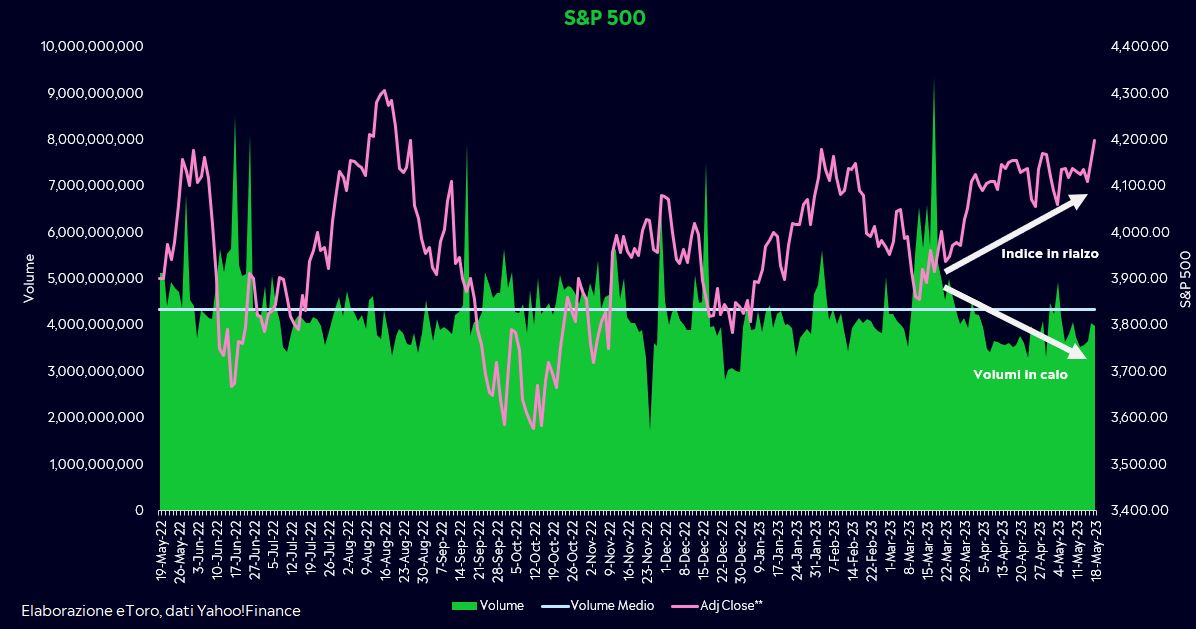

Rally che tuttavia mostra l’assenza di volumi, con i mercati che da metà marzo sono tornati a salire, con volumi in decisa contrazione.

Con il VIX che si avvicina ai minimi dell’anno, su livelli estremamente bassi (16 punti), gli investitori sembrano allentare le preoccupazioni che hanno caratterizzato il recente periodo. Il rapporto tra gli ETF IVOL e RVOL, che riflette rispettivamente le aspettative di volatilità futura e la volatilità effettivamente osservata nel tempo, mostra una diminuzione rispetto ai massimi dell’anno. Questa tendenza al ribasso del rapporto potrebbe suggerire un atteggiamento più ottimista da parte degli investitori, con una riduzione delle preoccupazioni che erano presenti in passato.

Un fattore negativo per le azioni è stato, come sostenuto, il balzo dei rendimenti obbligazionari in seguito ai commenti da falco della Fed, ma anche le notizie proveniente dall’agenda macroeconomica di giovedì

Le nuove richieste iniziali di disoccupazione per la settimana sono state leggermente migliori delle previsioni, con 242.000 nuove richieste (contro attese poste a 254.000), rappresentando un calo rispetto alla settimana precedente (246.000). Questo suggerisce che il mercato del lavoro non sta mostrando segni rapidi di indebolimento, poiché le richieste iniziali rimangono basse rispetto ai livelli storici. Tuttavia, va notato che questa lettura è aumentata di circa il 25% rispetto al minimo registrato a gennaio e del 18% da inizio anno. Ieri è stata pubblicata anche la lettura dell’indice manifatturiero della Fed di Filadelfia di maggio che ha mostrato un significativo miglioramento rispetto ad aprile, sebbene rimanga coerente con una contrazione complessiva dell’attività. Il sondaggio sulle prospettive delle imprese della Fed di Filadelfia di maggio è salito a +20,9, raggiungendo un massimo di 4 mesi di -10,4, più forte delle aspettative di -20,0.In sintesi, questi ultimi dati sull’occupazione e sul settore manifatturiero non alterano significativamente il quadro generale dell’economia, che continua a evidenziare debolezza negli investimenti di capitale e nel settore manifatturiero, nonostante una spesa delle famiglie sostenuta dalle condizioni del mercato del lavoro.

La giornata odierna presenta numerosi appuntamenti che potrebbero generare volatilità sui mercati e fornire nuovi spunti. In particolare, diversi importanti banchieri centrali interverranno: Jonathan Haskel aprirà la sessione per la Bank of England (BOE). La BOE ha trasmesso un messaggio coerente dopo l’ultimo (dodicesimo) aumento dei tassi, sottolineando che la situazione non è ancora risolta. Nel contesto europeo, le attenzioni sono rivolte alle parole di Isabel Schnabel della BCE, che probabilmente manterrà la sua posizione falco, indicando che la Banca Centrale Europea continuerà ad aumentare i costi di finanziamento fino a quando l’inflazione e le aspettative inflazionistiche non torneranno ai livelli desiderati. Negli Stati Uniti, gli occhi sono puntati sul numero uno della Fed Powell che parteciperà a un panel a Washington insieme a Ben Bernanke, ex presidente del Consiglio dei governatori del Federal Reserve System.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.