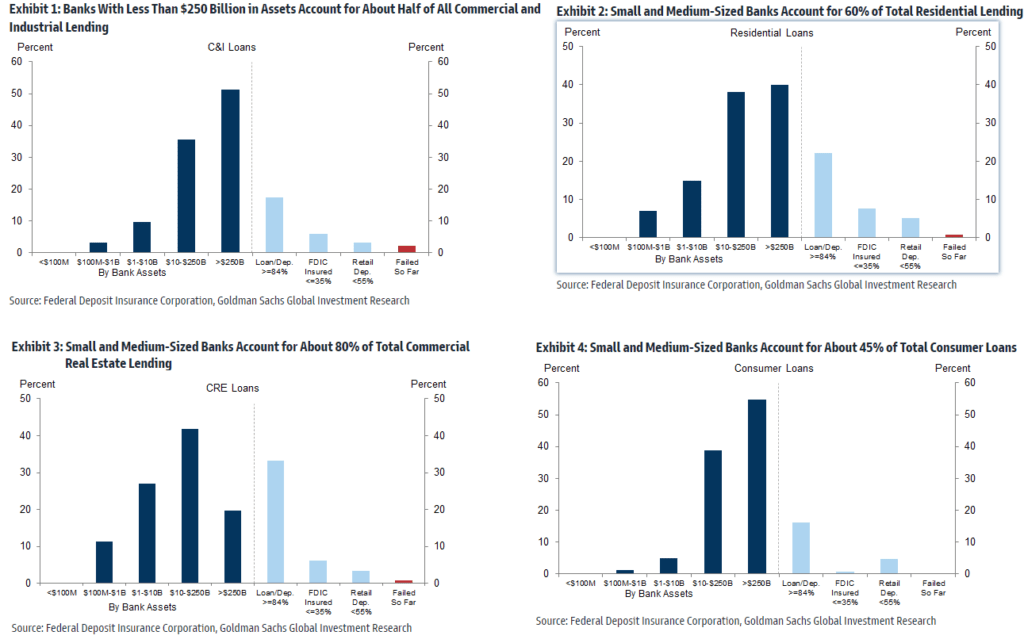

Dopo un weekend turbolento, conclusosi con la storica acquisizione di Credit Suisse da parte della rivale UBS, grazie al decisivo supporto elvetico, la risposta a caldo dei mercati non è stata di certo delle migliori. La mancanza di dettagli ha lasciato spazio all’immaginazione ma, soprattutto, il diverso trattamento di protezione FINMA (Autorità federale di vigilanza sui mercati finanziari svizzera) in relazione alla difesa degli azionisti innanzi ai detentori di obbligazioni AT1 ha scosso gli operatori, generando quelle iniziali vendite sui principali istituti finanziari. Ci è voluta la Bce a ricordare il diverso trattamento europeo per riportare ordine sui listini, con il settore bancario a guidare gli acquisti – in Italia in spolvero Banco BPM e Banca Mediolanum. Decisa risposta positiva americana, con tutti gli undici settori in territorio positivo, con i ciclici ad emergere grazie agli acquisti sui comparti energetici, dei materiali e industriali. Tutto questo nonostante le preoccupazioni per il contagio del sistema bancario statunitense siano continuate. Ieri First Republic Bank ha chiuso la seduta dimezzando quasi il suo valore (-47%), dopo che S&P Global ha tagliato il suo giudizio per la seconda volta in meno di una settimana da BB+ a B. Se Silicon Valley ha assistito ad enormi perdite non realizzate nel portafoglio obbligazionario, per First Republic il portafoglio ipotecario è più notevole. La perdita non riconosciuta sui mutui (fair value meno valore contabile) è aumentata, su base fiscale, dal 15% del patrimonio netto tangibile a fine 2021 all’84% a fine 2022. Come ben fanno notare gli analisti di Factset gli investitori hanno attualmente posto l’attenzione solamente sulle voci di bilancio relative ai titoli obbligazionari classificati “held to maturity”, i quali non sono iscritti a bilancio a valore di mercato. Tuttavia, gli effetti sui portafogli prestiti hanno ricevuto meno attenzione. Gli immobili commerciali, ad esempio, sono la classe di garanzia dominante in molti portafogli di prestiti bancari e il loro valore in bilancio non è a valore di mercato. Ciò significa che il forte aumento dei tassi ha comunque generato un impatto significativo al ribasso sui loro valori. Ovviamente questi rischi isolati non generano alcuna preoccupazione, tuttavia se sommati i rischi aumentano. Non siamo ancora a tale situazione ma potrebbe essere prematuro cantare vittoria. In un report del 15 Marzo Goldman Sachs riportava proprio l’importanza delle piccole e medie banche americane sul tessuto economico americano. Tali banche forniscono quasi la metà dell’intero credito al settore commerciale e industriale, circa il 60% del totale prestiti al settore residenziale (mutui), circa l’80% del totale credito per immobili commerciali e circa il 45% del credito al consumo negli Usa.

A dimostrazione delle difficoltà di finanziamento, la settimana scorsa il Federal Home Loan Bank System (FHLB) ha emesso 304 miliardi di dollari di debito. La FHLB è stata creata per promuovere i prestiti ipotecari ed è una fonte fondamentale di liquidità per le banche regionali. Il debito emesso la scorsa settimana comprendeva titoli di credito, con scadenza inferiore a un anno, e 151 miliardi di dollari di obbligazioni a più lungo termine.

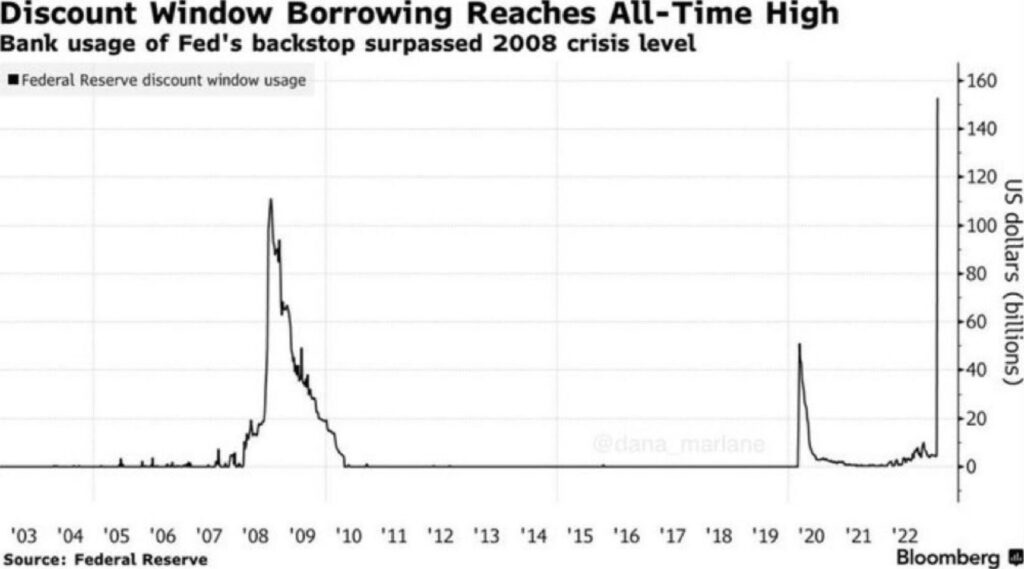

Intanto il discount window borrowing, il supporto alla liquidità offerto dalla Fed al sistema bancario, raggiunge un massimo storico. Addirittura, superiore a quello del 2008.

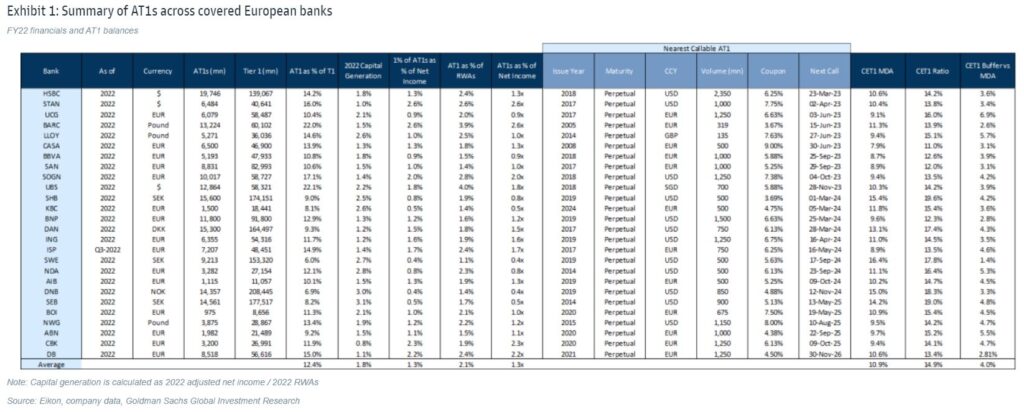

In Europa l’attenzione degli investitori, dopo essersi ieri focalizzata sugli AT1, potrebbe spostarsi sui buyback. Andando con ordine, ieri Goldman Sachs ha rivisto i valori AT1 nei bilanci delle principali banche europee, con Unicredit che non sembra mostrare valori superiori alla media, a differenza di Intesa San Paolo. Con le preoccupazioni sulla stabilità e sulla necessità di trasmettere fiducia al mercato ci si potrebbe chiedere se la BCE possa valutare di bloccare le distribuzioni dei dividendi o almeno rivedere i vari piani di buyback dei vari istituti finanziari.

Il rendimento del Tesoro USA a 2 anni ha chiuso la giornata al 4%, ma è sceso al 3,63% nel corso della giornata, a sottolineare che la volatilità persiste. Questa mattina, il sentimento positivo si è riversato in Asia, dove i mercati azionari sono ampiamente in verde e i futures azionari indicano un’apertura verde negli Stati Uniti e in Europa.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.