Le cattive notizie volano, le buone notizie strisciano, così riporta un detto popolare. E come non dargli ragione. Con le preoccupazioni che dominano lo scenario all’interno dei mercati, tra rischi di recessione, rallentamento degli utili societari, rischi geopolitici, preoccupazioni bancarie e di rialzi dei tassi d’interesse, per citarne alcune, tutto questo con l’assenza di una bussola ma con la preferenza di una navigazione a vista da parte delle Banche Centrali, il principale listino francese CAC40 così come quello europeo Euro Stoxx 50 scambiano persino, il primo, su nuovi massimi storici mentre il secondo a prezzi maggiori di quelli di novembre 2021 (prima della recessione che ha descritto l’intero 2022). Ovviamente di buone notizie ce ne sarebbero da dover evidenziare: dalle stesse performance degli indici azionari in questo 2023, dalla riapertura cinese, all’espansione dei PMI, trainati dai servizi, da un’inflazione in rallentamento e dal tanto temuto inverno europeo, sul fronte energetico, superato a pieni voti. Nonostante ciò, la sfiducia (giusto o sbagliato che sia) regna sui mercati:

- Il pessimismo degli investitori individuali americani (AAII) rimane al di sopra della media per la nona settimana consecutiva. Pessimismo, che salvo una breve parentesi settimanale, è rimasto protagonista nel 2022 e in questo 2023.

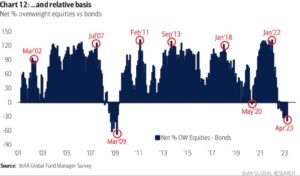

- La liquidità nei fondi del mercato monetario, sia retail che istituzionali, è ai massimi storici. I recenti dati sui gestori di fondi raccolti da Bank of America mostrano che gli investitori restano sottopesati rispetto alle obbligazioni su livelli che non si riportavano della Grande Crisi Finanziaria.

- Le probabilità che nei prossimi 12 mesi si verifichi una recessione negli Stati Uniti sono salite al 65% a marzo, secondo un sondaggio Bloomberg tra gli economisti.

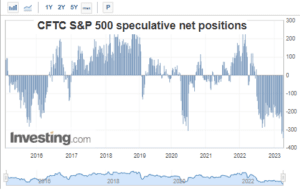

- Il posizionamento netto non commerciale sui futures dello S&P 500 ha raggiunto nuovi minimi (su dati disponibili fino al 2015).

Mancanza di stima per la ripresa del mercato che resta pertanto protagonista, dato contrarian o meno che sia, con i listini che questo venerdì chiuderanno un positivo (in attesa di conferme) mese di aprile e con i prossimi sei mesi che saranno i più deboli dell’anno dal punto di vista stagionale.

In questa settimana la stagione degli utili negli Stati Uniti entrerà nel vivo, con circa il 35% delle società dell’indice S&P 500 attese alle pubblicazioni dei proprio conti, con la presenza di diversi grandi nomi, tra cui Alphabet e Microsoft (quest’ultime in piena lotta post lancio ChatGPT), per non dimenticare Meta, Amazon, Intel, Coca-Cola, Pepsi, Visa, Mastercard, Boeing, Altria, Emphase, Spotify, Merk ed Exxon Mobil.

Sebbene la stagione degli utili sia iniziata in modo relativamente solido, le preoccupazioni per l’impatto dell’inflazione, degli alti tassi di interesse e di una potenziale recessione degli Stati Uniti sono ancora molto presenti.

Sarà una settimana intensa anche per quanto riguarda i dati macro, con la crescita del PIL e l’indice dei prezzi PCE al centro dell’attenzione. Si stima che l’economia statunitense sia cresciuta del 2,0% annuo nel primo trimestre del 2023, in rallentamento rispetto all’espansione del 2,6% del quarto trimestre del 2022. Tutto questo mentre la Fed stima una crescita dello 0,4% per l’intero 2023, evidenziano la necessità di monitorare la crescita dei prossimi trimestri con un rischio di recessione tecnica quale percorso delineato in silenzio. L’indicatore dell’inflazione preferito dalla Fed dovrebbe essersi raffreddato a marzo, ma l’inflazione PCE core è probabilmente aumentata dello 0,3% rispetto al mese precedente. Tra gli altri dati economici di rilievo figurano le vendite di nuove case il 25 aprile, gli ordini di beni durevoli il 26 aprile e per il 28 aprile l’indice del costo dell’occupazione, la lettura finale del sentimento dei consumatori dell’Università del Michigan e le aspettative di inflazione. Sul fronte politico l’attenzione al tetto del debito pubblico resta al centro dell’attenzione.

In Europa, la giornata di venerdì sarà decisamente impegnativa con le stime preliminari sulla crescita del Pil per Italia, Germania, Francia, Spagna e Area Euro: attese in crescita tra lo 0,2% e lo 0,3% nel primo trimestre, grazie al calo dei prezzi dell’energia e alla spesa dei fondi per la ripresa. Inflazione anch’essa protagonista nella giornata.

In Asia, tutti gli occhi saranno puntati per questo venerdì sulla prima decisione di politica monetaria della Banca del Giappone sotto la guida del governatore Kazuo Ueda e sulla relazione trimestrale di accompagnamento, alla ricerca di indizi su un potenziale cambio di rotta. Il Giappone pubblicherà anche il tasso di disoccupazione, le vendite al dettaglio e la produzione industriale di marzo.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.