I mercati azionari hanno chiuso nuovamente in ribasso ieri, proseguendo la scia negativa iniziata nella seduta di martedì, che è stata la peggiore dal 5 agosto scorso. Un tempo, l’inflazione era il principale spauracchio per gli investitori, tanto che le cattive notizie economiche si trasformavano in buone notizie per i mercati. Ora, però, l’attenzione si è spostata sul mercato del lavoro e sulla salute complessiva dell’economia. Questo cambiamento di prospettiva ha modificato la dinamica: le cattive notizie restano tali anche per i mercati azionari.

Dopo i dati del settore manifatturiero, ieri le preoccupazioni per gli investitori rialzisti di Wall Street sono state alimentate dai segnali di debolezza nel mercato del lavoro, proprio a pochi giorni dall’atteso rapporto mensile sull’occupazione di venerdì. Il tutto è stato ulteriormente amplificato dalla pubblicazione del Beige Book della Fed.

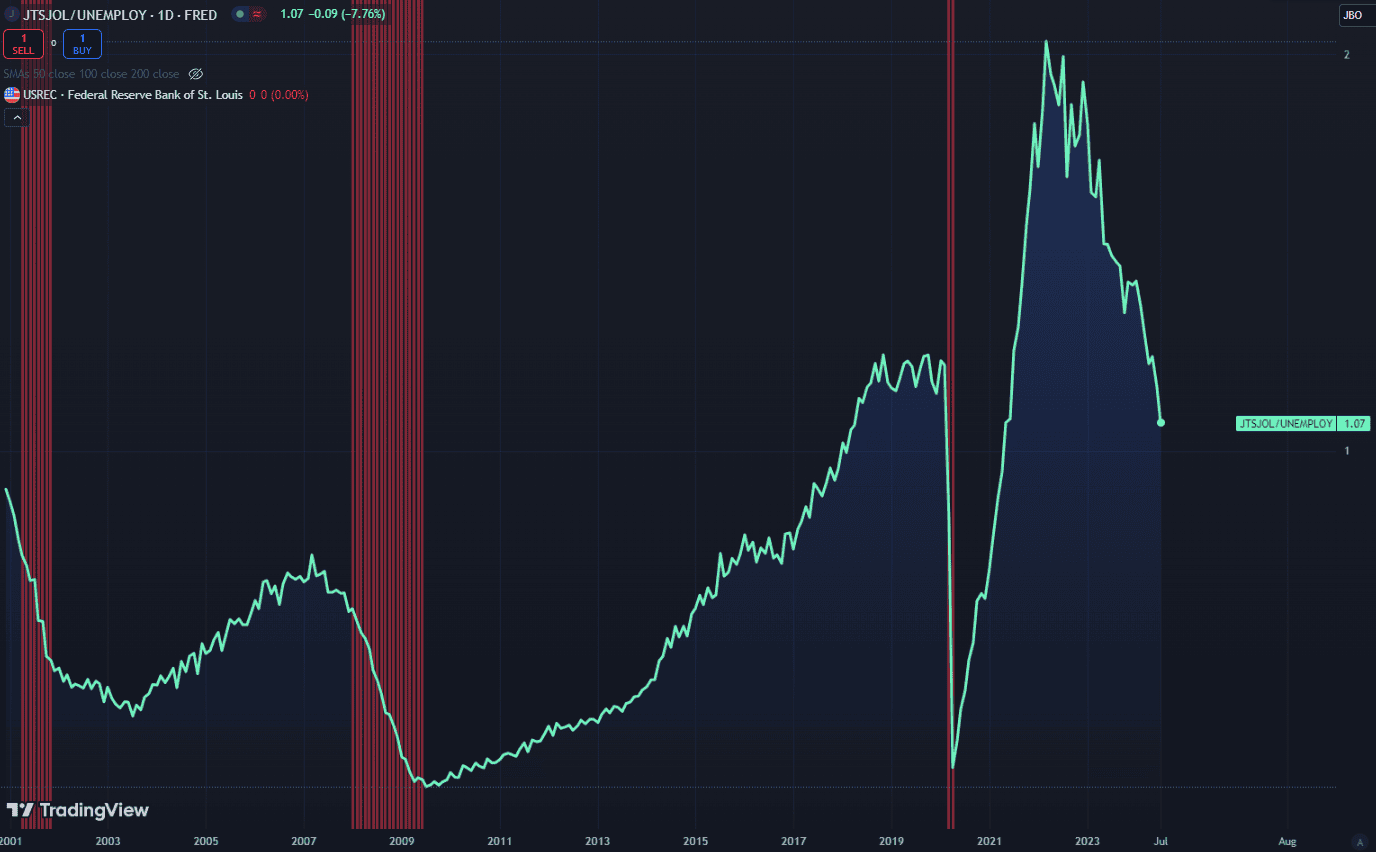

Il Job Openings and Labor Turnover Survey (JOLTS) ha mostrato un calo delle offerte di lavoro al di sotto delle aspettative, scendendo ai livelli più bassi dal gennaio 2021. Nel dettaglio, le offerte di lavoro sono diminuite di 237.000 unità a luglio, attestandosi a 7,67 milioni. Il rapporto tra posti di lavoro disponibili e disoccupati è ora pari a 1,07, il livello più basso dal 2018 e inferiore ai valori pre-pandemia del 2019.

Dal Beige Book della Fed emerge invece che nove distretti hanno segnalato una stagnazione o un calo dell’attività economica, rispetto ai cinque del periodo precedente. Tuttavia, il mercato del lavoro è rimasto stabile, con una crescita dei prezzi solo modesta.

Ora, tutti gli occhi sono puntati sul rapporto sull’occupazione di venerdì, un dato che potrebbe influenzare significativamente il sentiment del mercato azionario nel breve termine. Il mese scorso, il tasso di disoccupazione è balzato dal 4,0% al 4,3%, il livello più alto dell’anno, generando timori di una possibile recessione imminente. Tuttavia, da allora, diversi indicatori economici hanno rassicurato gli investitori, tra cui le forti vendite al dettaglio, la revisione al rialzo della crescita del PIL del secondo trimestre e i dati sull’inflazione in calo. Venerdì, le attese per il rapporto sui posti di lavoro non agricoli indicano un leggero miglioramento, con il tasso di disoccupazione previsto in calo al 4,2% e un aumento dei posti di lavoro a 165.000 rispetto ai 114.000 del mese precedente. Sebbene il mercato del lavoro si sia indebolito, questa dinamica sembra più una normalizzazione dopo l’eccessiva forza post-pandemia, piuttosto che una vera crisi della domanda di lavoro.

Le preoccupazioni legate agli Stati Uniti hanno pesato su tutte le principali piazze finanziarie. In particolare, il settore tecnologico e dei semiconduttori ha affondato l’indice AEX olandese, che ha perso oltre il 2% da inizio mese. Anche la crescita economica più debole del previsto, soprattutto in Cina, ha colpito il settore del lusso.

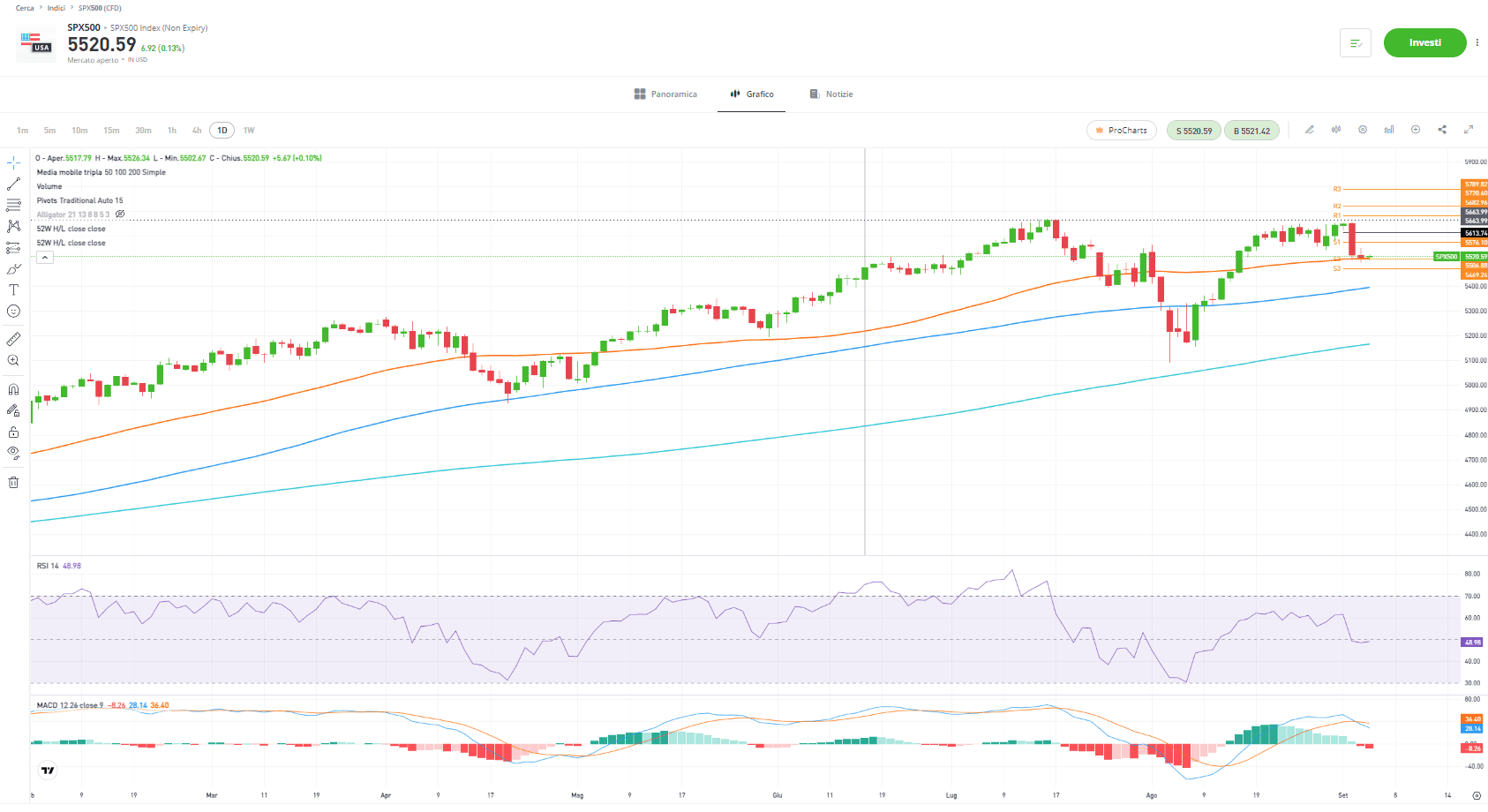

Negli Stati Uniti, lo S&P 500 ha trovato supporto sulla media mobile a 50 giorni, ma la mancanza di convinzione da parte degli investitori ha portato a movimenti irregolari e a una scarsa performance complessiva.

Il settore energetico ha guidato i ribassi, con Exxon Mobil e Chevron in calo rispettivamente dell’1,2% e dell’1,7%. Anche i titoli tecnologici hanno sofferto: Nvidia ha chiuso in calo dell’1,6%, mentre Intel ha perso il 3,3% dopo che Reuters ha riportato che i wafer di silicio dell’azienda non hanno superato i test condotti da Broadcom. Come se non bastasse, le azioni di C3.ai hanno registrato un forte calo di circa il 15% nel trading after-market, nonostante l’azienda abbia superato le aspettative sugli utili. Le previsioni deludenti per il prossimo trimestre, con un fatturato stimato tra 88,6 e 93,6 milioni di dollari, hanno spinto gli investitori a vendere, causando un forte ribasso.

Infine, nello S&P 500, Tesla ha guidato i rialzi con un progresso del 4,18%, mentre Dollar Tree ha subito un crollo del 22%, segnando la peggiore seduta nella storia del rivenditore low cost. L’azienda non ha raggiunto le aspettative su fatturato e utili per il secondo trimestre e ha rivisto al ribasso le previsioni per l’intero anno. Si portano quindi a tre le reazioni negative del mercato post pubblicazioni delle trimestrali, con il titolo ora lontano di circa il 63% dai suoi passati massimi storici.