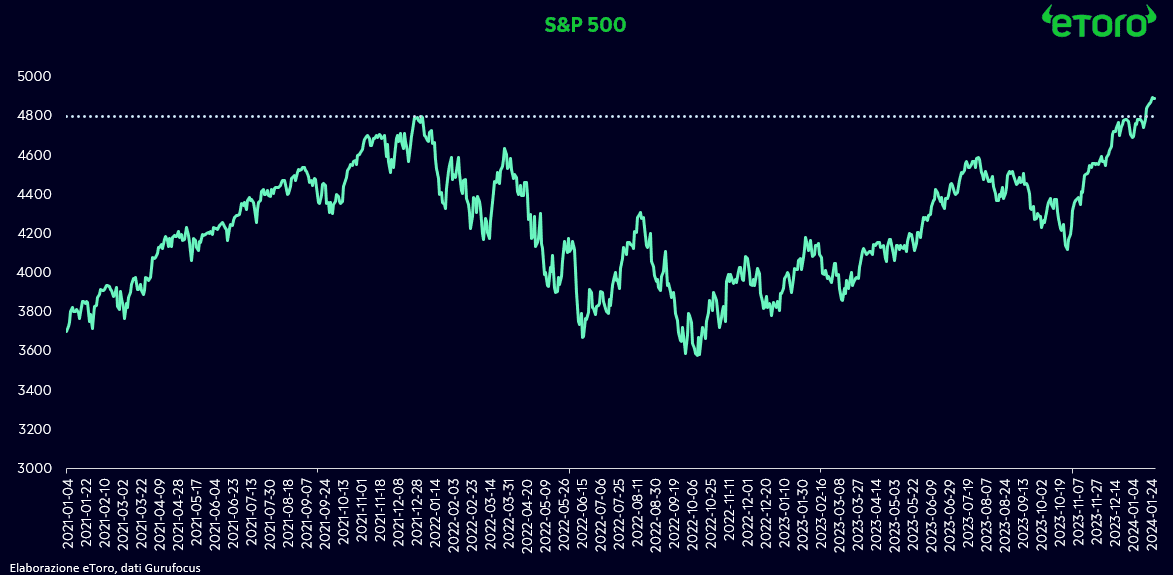

Nonostante una leggera flessione registrata venerdì, l’indice S&P 500 ha concluso la settimana in crescita, consolidando così un notevole successo: ben 12 settimane di rialzi nelle ultime 13. L’indice ha guadagnato oltre il 18% e toccato nuovi massimi storici. Questo straordinario risultato si è verificato nonostante il rendimento nominale dei Treasury decennali sia aumentato di 27 punti base dall’inizio dell’anno, raggiungendo il 4,2%.

L’atteggiamento positivo del mercato azionario, che si riflette in questi massimi storici, rappresenta un traguardo entusiasmante. Tuttavia, ora che siamo a queste altezze, è fondamentale comprendere come gli investitori affrontino questa situazione. Le vertigini del successo potrebbero essere interpretate come la paura di una caduta imminente (paura di cadere) o come una spinta verso nuove vette (voglia di volare). In questo contesto, capire la prospettiva dell’investitore diventa cruciale.

L’attuale nuovo massimo storico segna un significativo punto di svolta per questo mercato rialzista, rappresentando il primo record in un contesto di crescente fiducia degli investitori. Va notato che i mercati rialzisti raramente sono caratterizzati da eventi isolati. Dal 1950, i periodi bullish sono perdurati in media per 4,5 anni oltre il raggiungimento del loro primo massimo storico. Le azioni, così come i mercati, seguono spesso un’andatura guidata da ragioni concrete. Attualmente, la convinzione diffusa è che l’economia sia solida e che la battaglia contro l’inflazione sia giunta al termine. Questa prospettiva, onestamente, potrebbe essere fondata. La fiducia degli investitori è in ripresa, e settori economicamente sensibili, come i rivenditori al dettaglio e le banche, sono stati i principali motori di questo rally durato tre mesi.

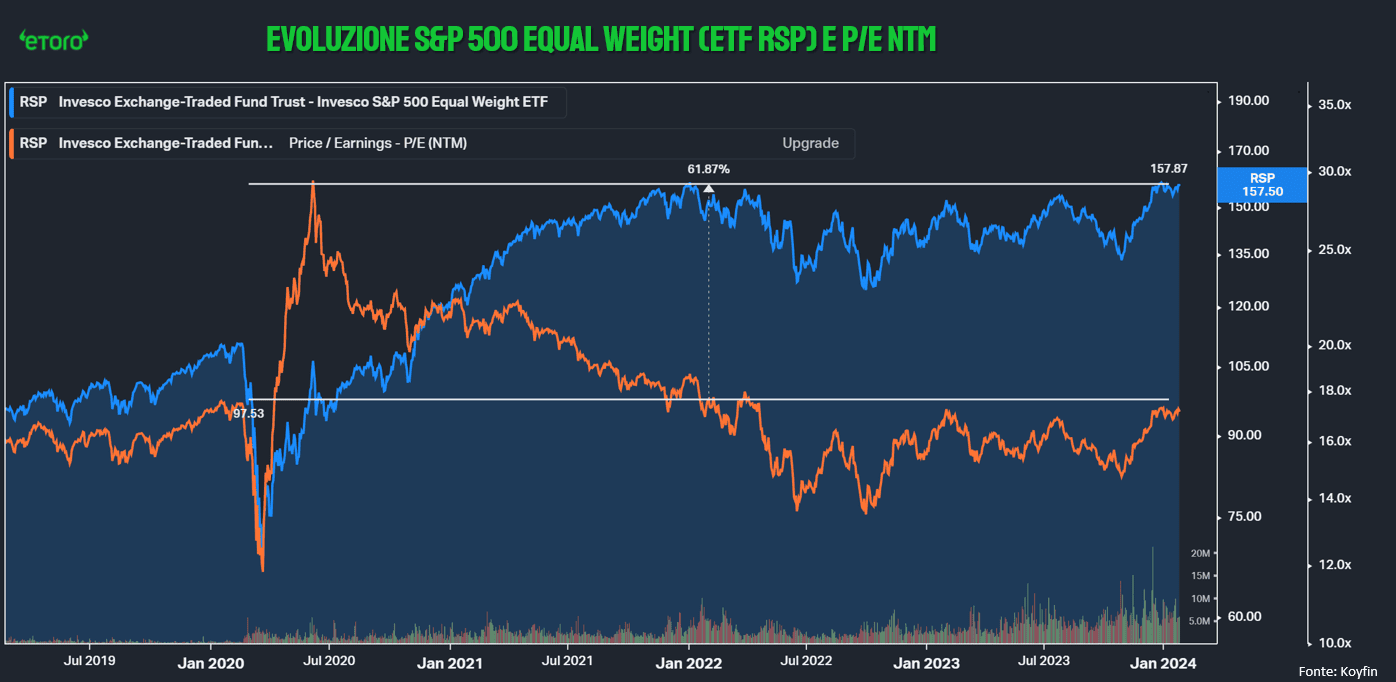

Certo, l’S&P 500 è più alto che mai e almeno alcuni titoli nell’indice sono più costosi. I prezzi elevati possono comunque essere buoni affari se sono bassi rispetto ai profitti. Il modo in cui lo si misura è attraverso il rapporto prezzo-utili, una misura di dove viene scambiato un titolo o un indice rispetto agli utili che si prevede genereranno nel prossimo anno. Il rapporto prezzo-utili dell’S&P 500 è costoso, ma la storia è diversa se si guarda al di fuori dei titoli tecnologici più grandi. Nell’S&P 500 di pari peso (misurato dall’Etf RSP), che elimina le dimensioni dell’azienda dall’equazione il suo rapporto prezzo-utili è pari a 18, intorno al livello in cui si trovava alla fine del 2019. Questo, anche se l’indice è più alto del 60%.

Assolutamente, va notato che non tutte le azioni hanno toccato livelli record; molte stanno ancora risentendo dell’impatto del recente mercato ribassista. Un dato sorprendente è che il 43% delle azioni incluse nell’indice Russell 3000 si trova attualmente con una performance inferiore del 20% o più rispetto ai massimi delle ultime 52 settimane. Questo aspetto sottolinea in modo impressionante quanto sia stata selettiva e concentrata la forza di questo mercato rialzista. Mentre alcune azioni sono in ascesa, è evidente che una parte significativa del mercato sta ancora recuperando dalle sfide recenti. Questo scenario offre agli investitori l’opportunità di esplorare settori o titoli che potrebbero non aver ancora beneficiato appieno del rialzo del mercato, aprendo la strada a potenziali investimenti redditizi.

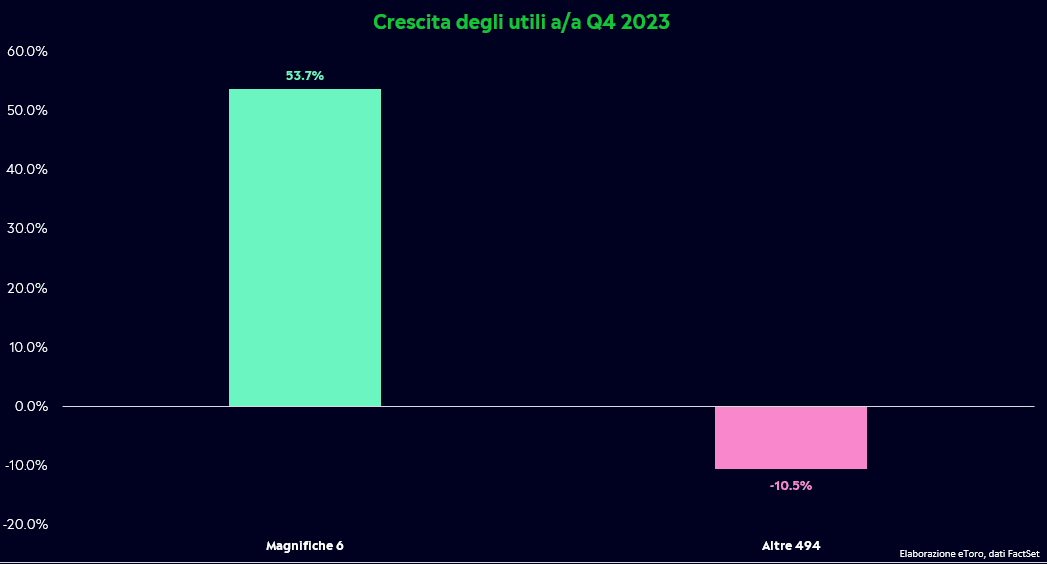

L’accentuata concentrazione del mercato sarà ancora una volta in primo piano questa settimana, con le attese pubblicazioni sugli utili delle aziende tecnologiche di punta, includendo i giganti Apple, Alphabet, Amazon, Microsoft e Meta, noti come le “Magnifiche 6”. È impressionante notare che solo queste cinque società hanno una capitalizzazione di mercato che supera i 10,5 trilioni di dollari, un valore che supera di oltre 5 volte il PIL italiano, offrendo una prospettiva straordinaria sulla loro dimensione e influenza. Gli investitori sono in cerca di segnali che gli investimenti nell’intelligenza artificiale stiano iniziando a dare frutti. Questo gruppo, ora noto come “Magnifiche 6” dopo l’esclusione di Tesla, sembra essere tra i principali contribuenti agli utili dell’S&P 500 nel quarto trimestre. Molte delle aziende all’interno di questo gruppo hanno recentemente raggiunto livelli record nei loro prezzi delle azioni, svolgendo un ruolo significativo nell’aumento complessivo del valore dell’indice S&P 500. Si prevede che queste aziende saranno anche responsabili di un aumento degli utili complessivi dell’S&P 500 nel quarto trimestre, con una crescita proiettata del 53,7% su base annua. Per dare una visione più approfondita, è interessante notare che queste sei aziende sono previste come i principali contributori positivi agli utili dell’S&P 500 nel quarto trimestre del 2023. Escludendo queste sei aziende, la diminuzione degli utili combinati (che tiene conto di risultati effettivi ed estimati) per le restanti 494 aziende dell’S&P 500 sarebbe del -10,5% nel quarto trimestre del 2023.

È interessante notare che quattro di queste sei aziende sono anche previste come i principali contributori alla crescita degli utili per l’S&P 500 nel primo trimestre del 2024: NVIDIA, Amazon, Meta Platforms e Alphabet (assenti quindi Apple e Microsoft). In totale, queste quattro aziende sono proiettate per registrare una crescita degli utili su base annua del 79,7% nel primo trimestre del 2024. Escludendole le rimanenti 496 aziende dell’S&P 500 dovrebbero registrare una crescita degli utili su base annua dello 0,3% nel primo trimestre del 2024.

Negli Stati Uniti, la prossima settimana sarà caratterizzata da eventi cruciali, soprattutto sul fronte macroeconomico. Tra questi, spicca la prima riunione politica dell’anno della Federal Reserve. Si prevede che i responsabili delle politiche della Fed mantengano i tassi di interesse ai massimi degli ultimi 23 anni. Gli investitori saranno particolarmente interessati a eventuali indicazioni sulla tempistica dei tagli dei tassi di interesse previsti quest’anno. Inoltre, sono attesi dati economici chiave, tra cui il rapporto sui posti di lavoro negli Stati Uniti, l’ISM Manufacturing PMI e le aperture di posti di lavoro JOLTs. Le previsioni indicano un aumento delle buste paga non agricole di circa 173.000 unità a gennaio, in calo rispetto al mese precedente. Il tasso di disoccupazione è atteso in aumento al 3,8%, mentre la crescita mensile dei salari dovrebbe scendere al 0,3%. Altri indicatori economici da monitorare includono la variazione dell’occupazione ADP, la produttività del lavoro del quarto trimestre e i costi dell’occupazione, gli ordini di fabbrica, nonché gli indici industriali regionali come il PMI di Chicago e l’indice manifatturiero della Fed di Dallas.

A livello globale, l’attenzione del mercato si sposterà sulla decisione di politica monetaria della Banca d’Inghilterra e sui tassi di crescita del PIL del quarto trimestre di Eurolandia, Francia, Spagna, Germania, Italia e Messico. Inoltre, si osserveranno con attenzione i dati sull’inflazione di Spagna, Australia, Francia, Germania, Paesi Bassi, Area Euro, Italia e i tassi di disoccupazione di Giappone, Germania, Italia, Brasile, Area Euro e Spagna completeranno la settimana.

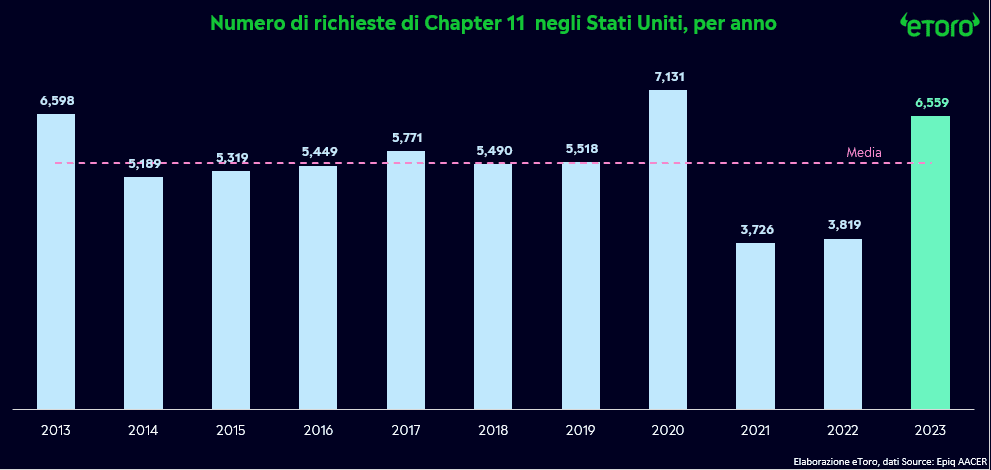

La giornata inizia con notizie negative provenienti dalla Cina, poiché la China Evergrande Group ha ricevuto un ordine di liquidazione da un tribunale di Hong Kong. Questo evento potrebbe segnare l’inizio di un processo scoraggiante per affrontare una delle più grandi vittime di una crisi del debito immobiliare che ha colpito l’intero paese. Mentre le dimensioni e le cause possono variare, negli Stati Uniti le richieste di Chapter 11 sono aumentate del 72%, raggiungendo quota 6569 nel corso del 2023, rispetto alle 3819 del 2022, secondo i dati di Epiq AACER. Il totale delle dichiarazioni di fallimento nell’anno solare 2023 è stato di 445.186, con un aumento del 18% rispetto alle 378.390 registrate durante l’anno solare 2022. Tuttavia, è importante notare che il numero totale è ancora inferiore ai 757.816 registrati nell’anno solare 2019. Tra i principali fallimenti depositati nel 2023 ci sono aziende come SmileDirectClub, WeWork, Rite Aid, Party City, Yellow Trucking, Lordstown Motors, Diebold Nixdorf, Vice Media, Bed Bath & Beyond, David’s Bridal, Virgin Orbit, SVB Financial, Tuesday Morning e Christmas Tree Shops. Nonostante l’aumento nel 2023, è un ritorno a livelli più elevati dopo due anni in cui le richieste di fallimento sono state significativamente inferiori. Tuttavia, il numero complessivo si mantiene ancora al di sopra della media degli ultimi anni.

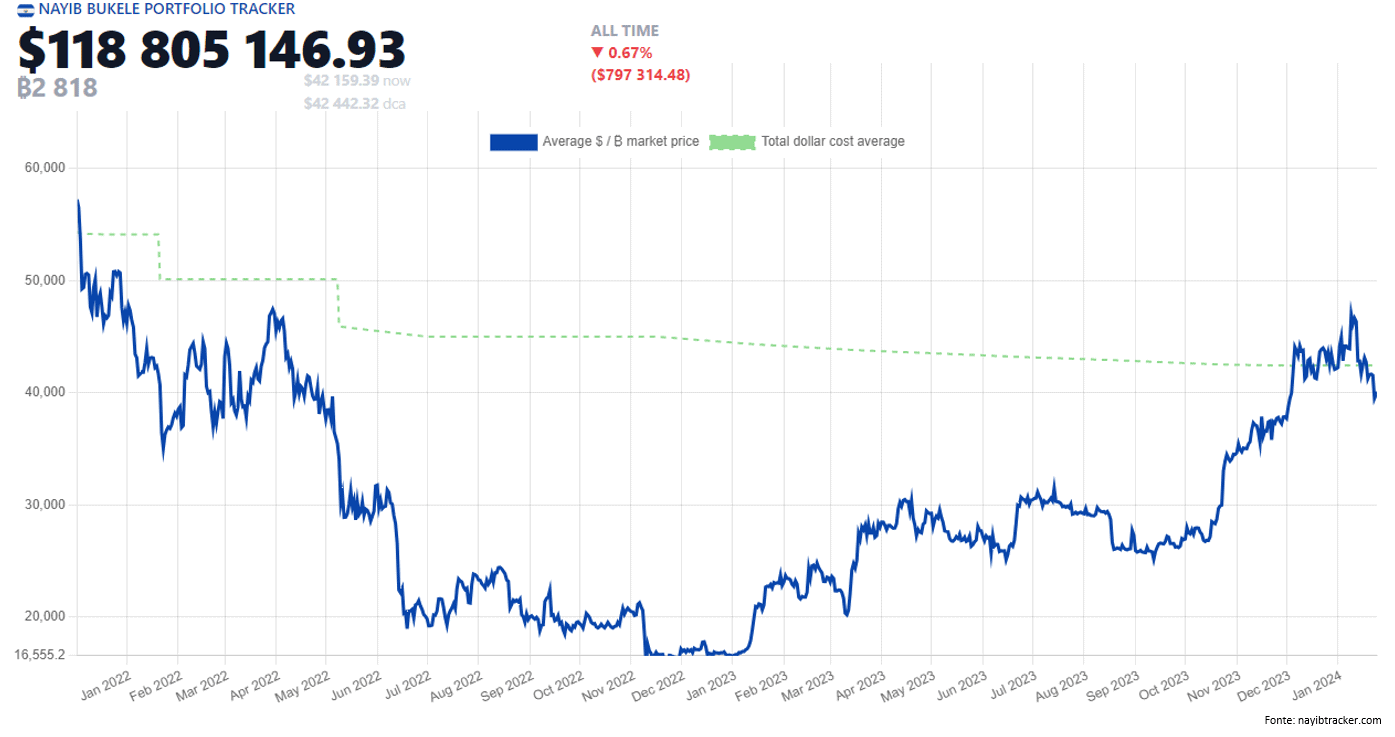

Infine, è degna di attenzione l’evoluzione in El Salvador, dove la vittoria di Nayib Bukele in questo fine settimana sembra essere riconfermata, nonostante il mandato consecutivo sia espressamente vietato dalla Costituzione del paese centroamericano. Fatta la legge trovato l’inganno e così le dimissioni sei mesi prima del voto del presidente Bukele permetterebbero la sua ricandidatura, stano all’interpretazione della Camera Costituzionale. Tralasciando aspetti politici la questione di El Salvador resta centrale per il mondo delle criptovalute, con il suo paladino che attualmente si trova in leggera flessione nel “suo” portafoglio Bitcoin composto da circa 2818 Bitcoin.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.