Nella seduta di mercoledì, i mercati azionari globali VTI hanno registrato una flessione, con i titoli americani, in particolare quelli ciclici, a trascinare al ribasso il mercato. Le perdite maggiori sono state registrate nei comparti tecnologici (XLK), dei servizi di comunicazione (XLC) e del consumo discrezionale (XLY), con le mega cap come Nvidia (-4,72%), Tesla (-3,01%), Meta (-2,38%), Amazon (-1,49%), Microsoft (-1,17%) e Apple (-0,9%) a pesare sulla performance. Tuttavia, il comparto energetico (XLE) e sanitario (XLV) hanno riportato i maggiori rialzi da inizio mese. Sebbene sia ancora prematuro valutare una maggiore rotazione del portafoglio, la riduzione del divario di performance risulta positiva.

La debolezza dei titoli dei chip (SOXX) ha pesato sul settore tecnologico e sul mercato complessivo. A chiusura dei mercati, il presidente statunitense, Joe Biden, ha annunciato limiti agli investimenti statunitensi in Cina come parte di una spinta per arginare la capacità del paese di sviluppare tecnologie militari e di sorveglianza di prossima generazione che potrebbero minacciare la sicurezza nazionale degli Stati Uniti. I dettagli finali devono ancora essere definiti prima di entrare in vigore il prossimo anno, ma a prima vista l’ordine, che è in corso da quasi due anni, non sembra così severo come alcuni si aspettavano o speravano.

Il quadro è stato molto diverso in Europa, dove i ciclici hanno guadagnato e le banche sono tornate in auge a causa della revisione dei calcoli dei politici italiani sulla tassa sugli extraprofitti bancari. Tuttavia, in Europa, ad agitare gli investitori è nuovamente il gas, con i futures del TTF saliti ieri di oltre il 28%, registrando il maggior rialzo giornaliero da inizio anno ed in prossimità dei 40€/MWh. Sebbene lo strappo al rialzo sia stato forte, attribuito alla possibilità che gli scioperi dei lavoratori in Australia possano ridurre l’offerta, siamo ben lontani dalle preoccupazioni dello scorso anno, con i prezzi che ad agosto riportavano valori a 300 €/MWh e soprattutto alla luce delle ampie scorte di gas europeo 88,02%, e con l’Italia che rimarca un dato persino superior 89,03%. Tuttavia, il rialzo dei prezzi del gas (+40% ad agosto), accompagnati da quelli sul greggio, con il brent in crescita di circa il 18% da luglio, rischiano di accendere nuovamente pressioni inflazionistiche.

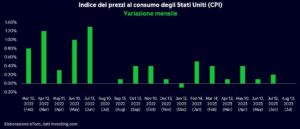

Inflazione che proprio oggi sarà l’evento clou della giornata, con la lettura finale attesa, oltre che in Italia, soprattutto negli Stati Uniti. L’evoluzione dell’IPC, come ormai ben noto, è un dato critico nel plasmare le aspettative della politica della Fed e pertanto sarà attentamente monitorata. Dopo 12 mesi di cali, l’inflazione complessiva potrebbe iniziare a salire. Sebbene il rialzo possa essere temporaneo, guidato dalle materie prime e dai confronti con la base (si veda il grafico in basso), potrebbe tuttavia rischiare di intaccare la narrativa “goldilocks” di un’inflazione sempre più bassa e di tagli dei tassi di interesse all’orizzonte. Notizie migliori dovrebbero arrivare dalla più importante inflazione di fondo, vista stabile al 4,8%. Il calo dei prezzi delle auto usate e il rallentamento dell’inflazione degli affitti, unitamente all’impatto deflazionistico sui beni provenienti dalla Cina, continueranno a esercitare una pressione al ribasso sull’inflazione core, che a sua volta sosterrà le aspettative secondo cui la Fed possa terminare la sua campagna di rialzi a settembre.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.