I mercati finanziari si avvicinano alla reporting season, che inizierà la prossima settimana, continuando a registrare nuovi massimi, in un quadro generale che è rimasto sostanzialmente immutato nelle ultime settimane.

Anche nella giornata di ieri abbiamo registrato nuovi massimi storici tanto in Europa quanto negli Stati Uniti, con il Nasdaq che è oramai ad un centinaio di punti da area 13.900, mentre gli altri indici azionari, sia pure attraverso movimenti frazionali, proseguono in una salita che non sembra destinata ad arrestarsi per ora.

Nello specifico, l’aspetto più incoraggiante di questo rally risiede nella sostanziale assenza di volatilità che lo sta caratterizzando: nei fatti, in un quadro in cui i rendimenti dei Treasuries USA hanno registrato una sia pur lieve flessione, la riduzione di volatilità sta favorendo ulteriormente la dinamica costruttiva di queste settimane. Se a questo aggiungiamo il recente indebolimento delle quotazioni petrolio, le preoccupazioni per un rialzo dell’inflazione ad oggi appaiono più contenute, rappresentando un ulteriore fattore di stabilità per i mercati.

In Europa, nonostante lo sviluppo del piano vaccinale stia incontrando diverse difficoltà sul piano dell’implementazione, il quadro non appare diverso: Dax ed Eurostoxx continuano a registrare nuovi massimi ed anche i restanti indici europei stanno trovando forza relativa, dopo mesi di price action sostanzialmente laterale.

La prossima settimana JP Morgan darà il via alla reporting season per il primo trimestre: in generale le attese sono per un rimbalzo molto forte degli utili e, in particolare, per un miglioramento dell’outlook su tutti i settori, in particolare per la componete ciclica, che dovrebbe essere chiamata ad intercettare larga parte della ripresa economica attesa.

TECHNICALS IN FOCUS

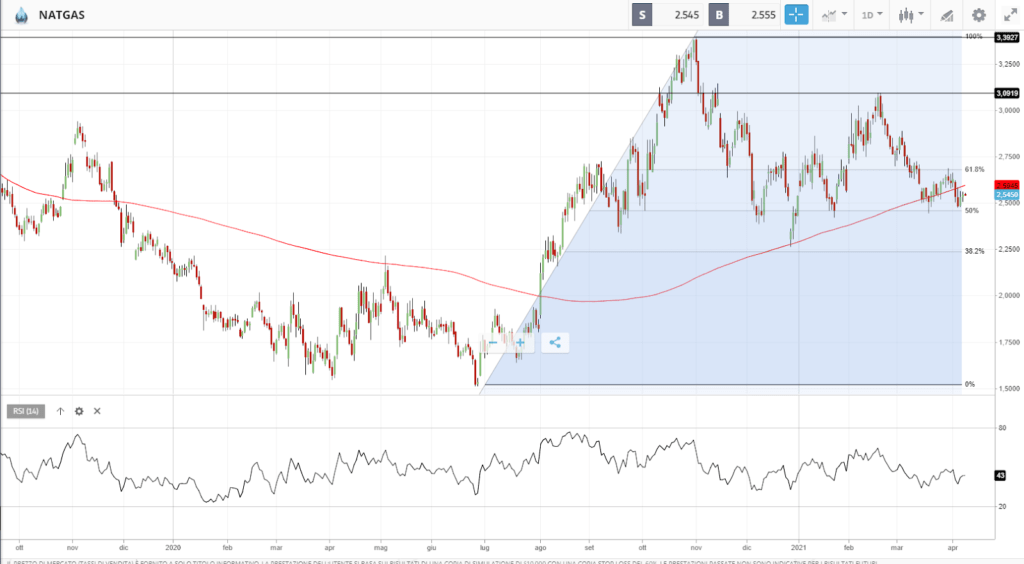

NATGAS

Il Natural Gas, dopo l’importante rally iniziato l’estate scorsa, è andato incontro ad una lunga fase di consolidamento e sta ora formando una base di prezzo in corrispondenza della MM a 200 giorni, in area 2,5. Sulla commodity possiamo osservare segnali di accumulazione, con lievi divergenze rialziste di RSI, sostenute anche da una stagionalità positiva nel mese di Aprile, storicamente positivo in 8 degli ultimi 9 anni. I primi target in focus sono in area 2,75 e 3,10. Diversamente, un cedimento sotto il livello attuale potrebbe proiettare rapidamente lo strumento verso area 2,25, invalidando il set-up rialzista venutosi a configurare nelle ultime settimane.

FUNDAMENTALS IN FOCUS

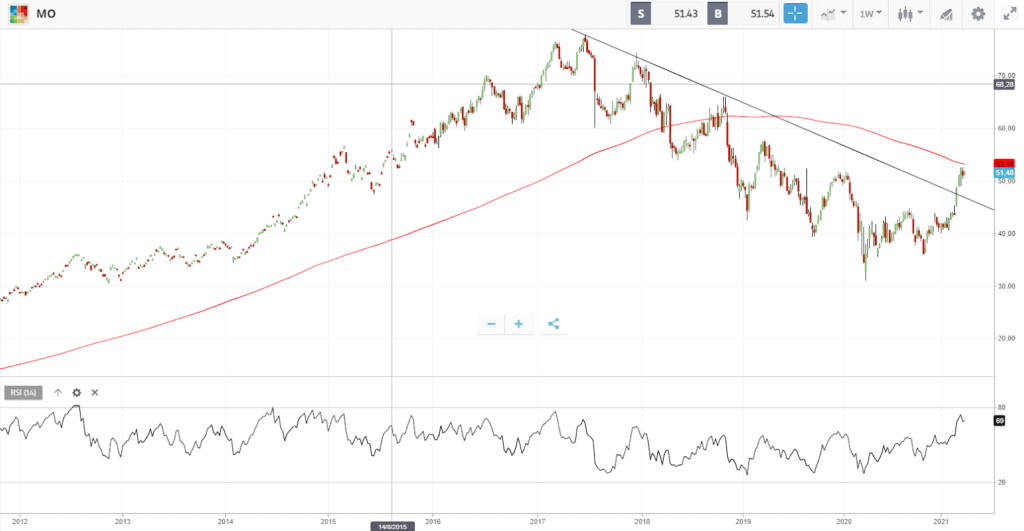

Altria: business in miglioramento e titolo in inversione: durerà?

Altria è un titolo noto per appartenere all’esclusivo club dei Dividend Kings, ossia alla ristretta lista dei titoli che hanno aumentato il proprio dividendo per oltre 50 anni consecutivi.

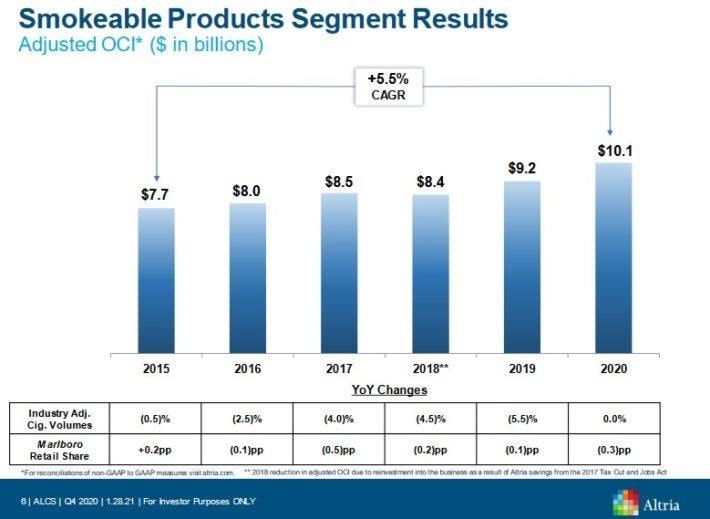

Gli ultimi numeri, pubblicati il 28 gennaio scorso, ha evidenziato un importante ripresa della crescita e delle redditività dell’azienda, con ricavi in aumento del 5.3% su base annua, a $5,05 miliardi, e volumi sorprendentemente in salita del 3,1% per il trimestre, invertendo il trend di flessione degli stessi che durava da molti trimestri. Il prezzo ha quindi riflesso questa inversione della dinamica del business.

Per l’intero anno, i ricavi sono aumentati del 5,3%, a $20,84 miliardi, mentre gli utili per azione sono aumentati del 3,6%, a $ 4,36 per il 2020.

Per il 2021, la società stima un utile per azione in un intervallo compreso tra $4,49 e $4,62, che rappresenta un tasso di crescita dal 3% al 6% dal 2020.

Come noto, la sfida principale per Altria sarà quella di generare crescita in un’era in cui si assiste ad un calo globale dei fumatori, una minaccia notevole per i produttori di tabacco.

In ragione di ciò, negli anni Altria ha realizzato investimenti significativi in nuove categorie di prodotti, con l’acquisto da $13 miliardi di una partecipazione del 35% nel gigante dell’e-vapor JUUL, acquisendo un’esposizione a una categoria di prodotti ad alto potenziale crescita e che sta contribuendo attivamente al declino nell’utilizzo delle sigarette tradizionali.

La società ha recentemente annunciato un altro investimento, per $1,8 miliardi nel produttore canadese di marijuana Cronos Group, con una partecipazione azionaria del 45% nella società, oltre ad un opzione per acquisire una quota aggiuntiva del 10% del capitale, esercitabile nei prossimi quattro anni.

Detto ciò, Altria gode di notevoli vantaggi competitivi, operando in un settore altamente regolamentato, il che riduce significativamente la minaccia derivante dall’ingresso di nuovi concorrenti sul mercato. Infine, i prodotti del gruppo godono di un alto livello fedeltà al marchio, se consideriamo che Marlboro controlla oltre il 40% della quota di mercato al dettaglio negli Stati Uniti.

Altria è un titolo con una forte natura anticiclico, con i consumi da sigarette ed alcolici che storicamente tendono a salire durante le fasi di recessione: un tale stato di cose dovrebbe quindi mantenere intatta la redditività del gruppo e la crescita dei dividendi nel prossimo futuro. In questo senso, sebbene il payout ratio si attesti intorno all’80%, il dividendo della società resta uno dei più affidabili sul mercato. La ripresa dei volumi ha favorito un’inversione di trend del prezzo del titolo. Se nei prossimi trimestri il business dovesse confermare i numeri recenti, gli investitori potrebbero beneficiare non solo di un dividend yield vicino all’8% annuo ma anche di una price action positiva, dopo anni di deciso downtrend.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea.