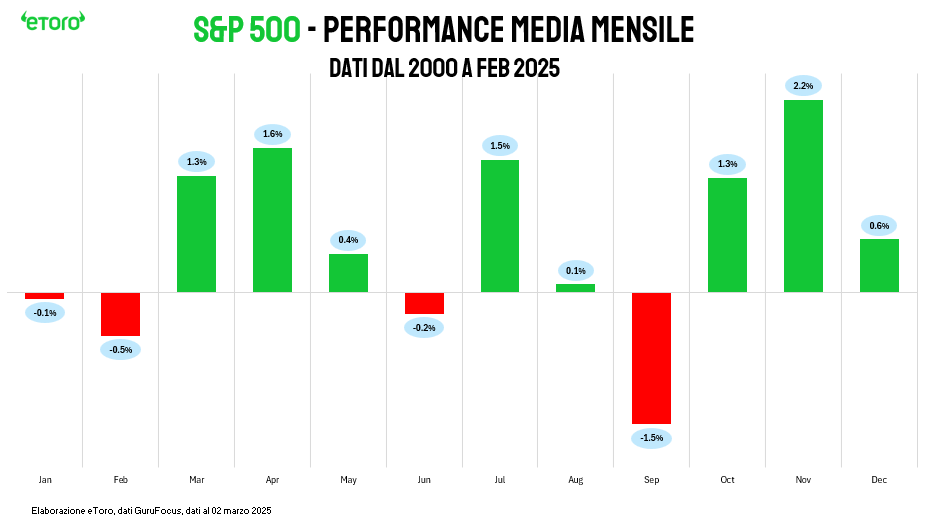

Marzo si apre con un interrogativo cruciale: i mercati riusciranno a reggere l’urto della politica? Storicamente, il mese tende a essere positivo, con una performance media dell’S&P 500 pari a +1,3% dal 2000 al 2025. Tuttavia, novembre (+2,2%) e aprile (+1,6%) offrono rendimenti migliori, mentre settembre (-1,5%) e febbraio (-0,5%) sono i mesi più deboli.

Questa stagionalità suggerisce che marzo non è un mese strutturalmente ribassista, ma neanche tra i più forti dell’anno.

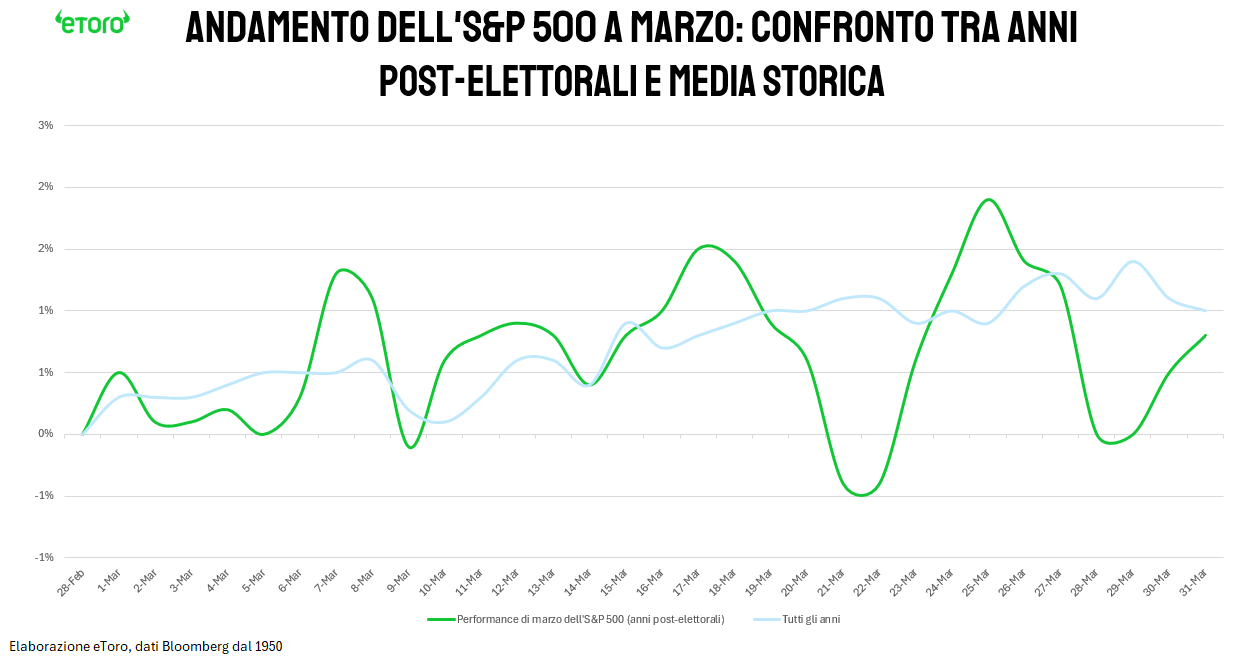

Eppure, la statistica potrebbe non bastare a proteggere i mercati. Quest’anno, la volatilità potrebbe impennarsi a causa di una combinazione esplosiva: il Triple Witching del 21 marzo, il ribilanciamento dei portafogli istituzionali e le decisioni di Fed e BCE. Storicamente, negli anni post-elettorali dal 1950, marzo ha spesso perso slancio nella seconda metà del mese.

A questi elementi si aggiunge un nuovo rischio: Donald Trump ha riaperto il fronte dei dazi.

Trump rilancia la guerra commerciale: effetto tsunami sui mercati

Gli Stati Uniti tornano alla politica dei dazi. Donald Trump ha imposto tariffe del 25% su gran parte delle importazioni da Canada e Messico, raddoppiando al 20% quelle sui prodotti cinesi. L’escalation colpisce circa 1.500 miliardi di dollari di importazioni, portando i dazi USA ai livelli più alti dal 1943.

L’impatto è stato immediato: l’S&P 500 ha perso l’1,8% in un solo giorno, il sell-off si è esteso all’Asia e alle valute emergenti, mentre dollaro canadese e peso messicano sono crollati. Le borse europee guardano con preoccupazione alla possibilità di nuove rappresaglie. E la reazione non si è fatta attendere. Il Canada ha risposto con dazi del 25% su 30 miliardi di dollari di prodotti americani, la Cina ha inserito dieci aziende statunitensi nella lista nera e imposto nuove tariffe su cotone, pollo e soia, mentre il Messico potrebbe seguirne l’esempio a breve.

I mercati, già fragili, rischiano di rivivere il copione del 2018, quando la guerra commerciale tra USA e Cina innescò correzioni a doppia cifra sugli indici globali.

Banche centrali: il vero driver dei mercati

Se il fronte commerciale spaventa, quello monetario resta il vero ago della bilancia. Il 6 marzo, la BCE di Christine Lagarde si troverà di fronte a una decisione chiave: tagliare i tassi per sostenere l’economia o restare cauta per evitare un nuovo rialzo dell’inflazione? Il mercato prezza già tre tagli nel 2024, ma la realtà potrebbe essere più complessa.

Ancora più attesa è la riunione della Fed il 19 marzo, in cui Jerome Powell dovrà chiarire se i tagli arriveranno prima dell’estate o se le aspettative del mercato sono troppo ottimistiche. La settimana si concluderà con le riunioni di Bank of England, Bank of Japan e Swiss National Bank, in un contesto che potrebbe mettere sotto stress il mercato valutario e obbligazionario.

Marzo nella storia: ottimismo sì, ma con riserva

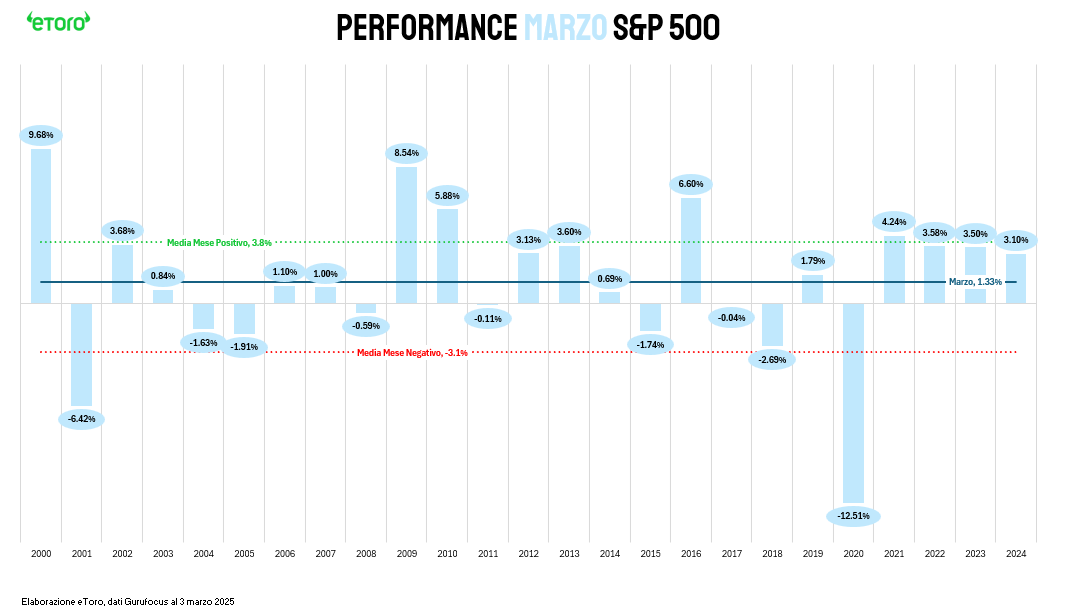

I dati storici confermano che marzo tende a essere positivo, ma senza garanzie. Nel 2009, ad esempio, febbraio chiuse a -10,99%, seguito da un rimbalzo di +8,54% a marzo. Nel 2016, dopo un febbraio in lieve calo (-0,41%), marzo sorprese con un +6,60%. Ma nel 2020, dopo un febbraio negativo (-8,41%), marzo segnò un drammatico -12,51%.

Se in alcuni anni marzo ha registrato forti rialzi (+9,68% nel 2000, +8,54% nel 2009), in altri ha visto drawdown pesanti (-12,51% nel 2020). Il dato chiave? Marzo non è un’estensione diretta di febbraio, ma segue logiche indipendenti, spesso legate a fattori macroeconomici e tecnici.

Marzo 2025: il mese della selettività

Con Trump che riapre la guerra commerciale, le banche centrali in bilico e un mercato pronto a oscillare, marzo si preannuncia come un mese da gestire con estrema cautela.

L’avversione al rischio è evidente: il Fear & Greed Index è in territorio di estrema paura (24 punti nel momento di stesura), mentre i dati manifatturieri deboli alimentano i timori di un rallentamento economico globale. Secondo il modello GDPNow della Fed di Atlanta, la stima per la crescita del PIL nel primo trimestre del 2025 è crollata da +2,3% a -2,8% in meno di due settimane. Un dato che riflette una rapida revisione delle prospettive economiche sulla base dei dati in ingresso.

Anche il sentiment degli investitori riflette il clima di incertezza. Il 61% degli intervistati si aspetta un calo dei mercati azionari nei prossimi sei mesi, un livello insolitamente alto rispetto alla media storica del 31%. È la prima volta dal novembre 2023 che il pessimismo supera il 60%.

Se la stagionalità di marzo suggerisce un mese storicamente positivo, le variabili in gioco sono troppe per dormire sonni tranquilli. Selezione e gestione del rischio saranno essenziali per navigare un mercato più imprevedibile che mai.