Marzo amaro per il FTSE MIB, che chiude il mese in calo dell’1.56%. Ma sotto la superficie, il listino racconta tutt’altro. Su 40 titoli, ben 22 hanno chiuso in positivo. Il mercato italiano non rallenta: si divide. In vetta al podio brilla Leonardo, che mette a segno un altro +16.3%. Terzo mese consecutivo sopra il +15%: è diventata la stella polare del MIB. Ordini in crescita, narrativa di difesa, momentum tecnico perfetto. Al secondo posto si fa notare Telecom Italia +14.8%, tra speculazioni, operazioni straordinarie e voci che continuano ad alimentare l’ottimismo. Chiude il podio Banca Mediolanum +9.4%, che si aggiunge alla lunga lista delle banche italiane in rally da inizio anno. Dopo due mesi da leader assoluta, Iveco scivola: -0.3% a marzo. La corsa resta intatta YTD (+61.4%), ma il sorpasso da parte di Leonardo è servito. E sul fondo della classifica? Amplifon -23.4%, Stellantis -17%, Brunello Cucinelli -15.5%. Tre storie diverse, un solo comune denominatore: America. Tutte e tre fortemente esposte agli Stati Uniti, finiscono nel mirino tra trimestrali deboli, guidance fiacche e timori di nuovi dazi dopo i toni da campagna di Trump. A tenere su il listino ci pensa ancora una volta il comparto finanziario: UniCredit +1.8%, Unipol +2.7%, BPER +4.7%, Mediobanca +0.7%, Generali +2.0%. Non solo tengono, ma consolidano rally YTD che superano spesso il +20%, quando non il +30%. Il credito italiano continua a macinare fiducia. Il rischio Paese? Sembra un ricordo lontano. Fuori dal radar, ma non dai radar degli investitori, Poste Italiane +5.8% e Italgas +7.2%.

A marzo anche Francoforte rallenta: il DAX perde l’1,7%, zavorrato da real estate, auto, tech e pharma. Su 40 titoli, 28 chiudono in rosso. Fanno eccezione i soliti noti: Rheinmetall vola del 31%, +114% da inizio anno. Ma tolta l’eccezione difensiva, il quadro mostra stanchezza. Solo 14 titoli sopra la media mobile a 50 giorni. Il momentum ha voltato le spalle a big come BMW, Infineon, Adidas, Porsche AG. Peggio fa Parigi: il CAC40 crolla del 3,96%. Solo 14 titoli in positivo. Il sell-off colpisce lusso, semiconduttori e industria: Kering, LVMH, STMicro e Stellantis guidano la discesa. A tenere su la baracca ci pensano Thales, Veolia, Bouygues. Difesa, costruzioni e utilities: i baluardi in un panorama indebolito.

L’S&P 500 ha registrato un calo mensile del 5,8%, con circa il 67% dei suoi componenti in ribasso e 80 titoli che hanno perso almeno il 10%, a fronte di solo 16 in rialzo di almeno il 10%. Guardando da vicino i top performer dell’S&P 500 a marzo, il quadro settoriale rivela un pattern ben definito: difensivi, energia e healthcare hanno dominato la scena.

Tra i titoli con le peggiori performance mensile, il settore aereo è stato particolarmente colpito. Delta Air Lines e United Airlines hanno subito una significativa flessione, riflettendo le preoccupazioni degli investitori riguardo alla domanda dei consumatori. Al contrario, la parte alta del listino racconta una storia diversa. Non quella dell’hype tecnologico o del beta elevato, ma quella di una rotazione silenziosa verso settori difensivi, energia e healthcare. Sul gradino più alto sale Dollar General (+16%), spinto da una trimestrale sopra le attese e un piano di ristrutturazione credibile. A seguire, il ritorno della difesa: Huntington Ingalls (+16,2%), Northrop Grumman (+11,4%). L’energia si fa sentire con Newmont (+13,4% sull’oro), EQT (+10,9% sul gas), Mosaic e FMC a doppia cifra. L’agrobusiness rinasce. Infine, il settore sanitario riscopre la sua natura rifugio: HCA +13,1%, UnitedHealth +10,7%, Elevance +10,1%. Qualità, margini, resilienza.

Aprile: rimbalzo o trappola?

Aprile si apre con un paradosso tutto finanziario: la primavera promette rinascita, ma i mercati entrano in apnea. Donald Trump rispolvera lo spettro dei dazi, ribattezza il 2 aprile come “Liberation Day” e semina incertezza globale proprio mentre le banche centrali camminano sul filo tra tagli ai tassi e timori recessivi. Sarà un mese da maneggiare con estrema cautela.

Mentre gli investitori si aggrappano all’oro — ai massimi storici per la 19ª volta da inizio anno, nel miglior primo trimestre dal 1986 — Wall Street corregge. L’S&P 500 scivola dell’8,7% dai massimi, le Magnifiche 7 cedono in media il 20%. Il rally europeo, per ora, regge. Ma per quanto ancora? Aprile dirà se ha ancora fiato o se è tempo di una pausa.

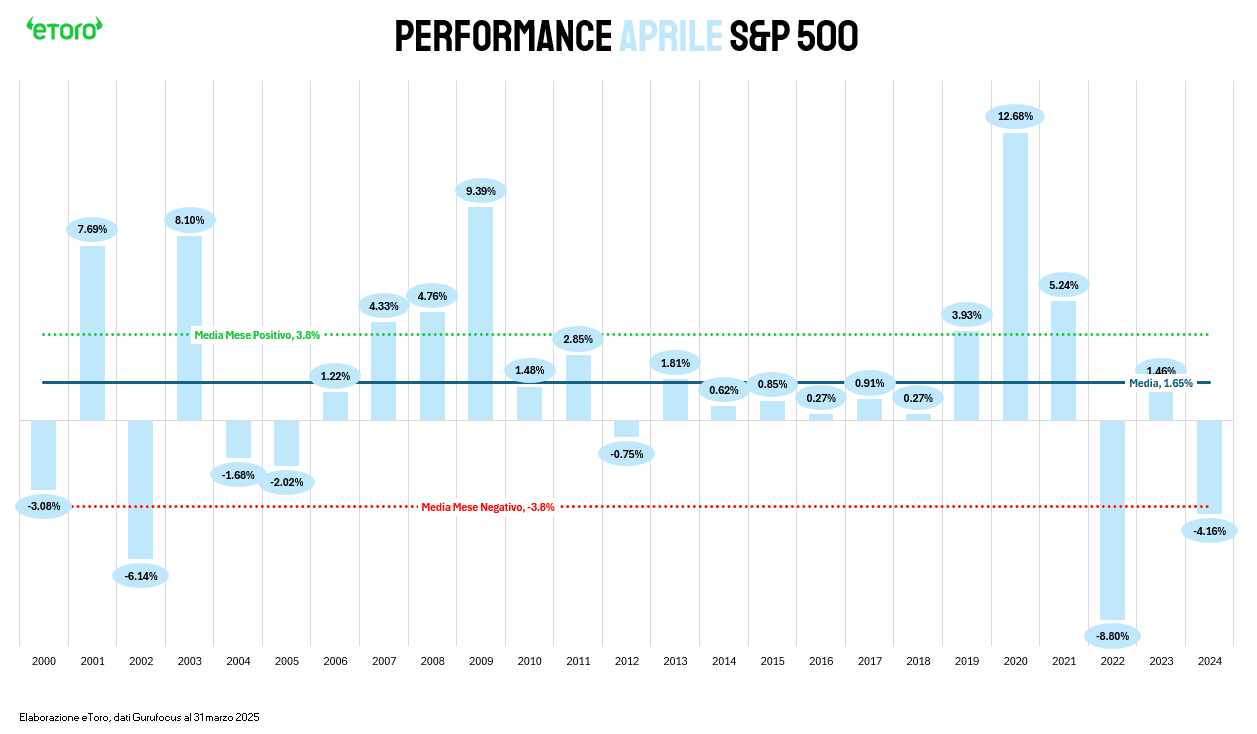

Eppure, proprio aprile nasconde una statistica confortante: è storicamente un mese positivo sia per il FTSE MIB che per lo S&P 500. Dal 2000 ad oggi, l’indice americano ha chiuso il mese in positivo 18 volte su 25, con una media del +1,65%. Quando chiude in rosso (7 volte), lo fa in media con un -3,8%. Ma quando va bene, accelera: +3,8%.

E c’è di più: nei cinque anni in cui il primo trimestre è stato negativo — 2001, 2003, 2008, 2009, 2020 — aprile ha sempre reagito con forza. Solo tre eccezioni: 2002, 2005 e 2022. Il dato mediano? +4,8%. Dopo trimestri difficili, aprile diventa un mese di rimbalzo, probabilmente sospinto da ribilanciamenti di portafoglio, scadenze fiscali e i primi outlook sugli utili. Un mese ponte, fragile ma potenzialmente strategico. Dove la cautela è obbligatoria, ma l’occasione potrebbe essere dietro l’angolo.