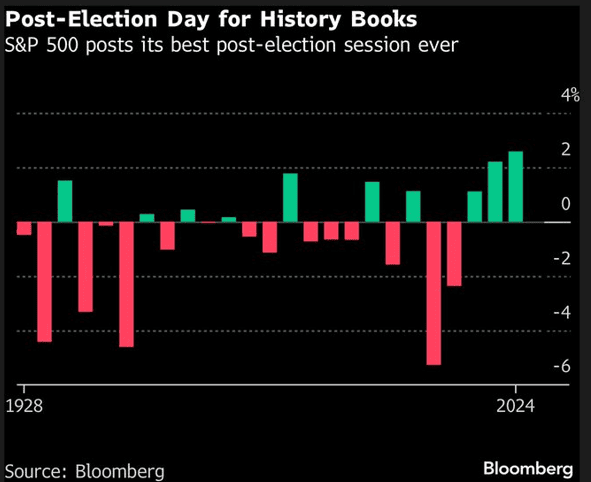

Il messaggio “Make America Great Again” ha riportato alla Casa Bianca il nuovo 47º presidente degli Stati Uniti, e i mercati non hanno perso tempo a reagire. Liberati dalla paura di un lungo processo di conferma dei voti e del rischio di una vittoria di Pirro senza maggioranza in Congresso, l’S&P 500 ha registrato la sua miglior performance post-elettorale di sempre guadagnando un notevole 2,53% in un solo giorno.

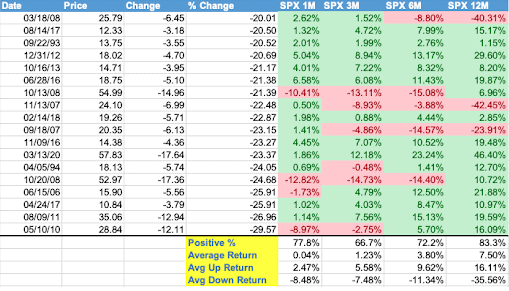

Un exploit che si è accompagnato al crollo del VIX, il termometro della volatilità, sceso di oltre il 20%: una discesa rara, avvenuta meno di venti volte, che in passato ha suggerito un percorso rialzista per i mercati nel mese e anno successivi, con percentuali di guadagno rispettivamente del 78% e dell’83%.

In molti puntano ora sull’effetto di questi risultati elettorali uniti alla positiva stagionalità di novembre e dicembre, periodi storicamente favorevoli per l’S&P 500, e alla fine del blackout dei riacquisti aziendali, per sostenere l’ottimismo degli investitori. Si tratta di una serie di segnali che sembrano convergere, e chi crede nelle statistiche vi vede una spinta ulteriore per mantenere le posizioni.

Meno in vena di festeggiamenti ieri i principali indice europei, condizionati da preoccupazioni interne – soprattutto nel settore auto, dove BMW ha contribuito al clima di delusione con un crollo dell’utile netto dell’84% – ed esterne, con forti pressioni di vendita dovute ai rischi di una guerra tariffaria con gli Stati Uniti e alle possibili evoluzioni delle politiche americane. Queste ultime hanno penalizzato in particolare il comparto delle utilities, influenzato negativamente da possibili contraccolpi sulle rinnovabili a seguito della vittoria di Trump. Questo contesto negativo si è verificato nonostante le solide trimestrali di Enel (a mercati chiusi) e Terna (a mercati aperti) in Italia, che però non sono riuscite a risollevare il sentiment generale.

Anche il settore bancario europeo ha registrato vendite significative, nonostante risultati trimestrali generalmente positivi, come quelli di UniCredit in Italia. Le banche spagnole, in particolare, sono state tra le più colpite a causa dell'”effetto Messico”: istituti come BBVA e Banco Santander generano fino al 50% dei loro profitti dal mercato messicano. Ad esempio, BBVA ha riportato un utile netto record di 7,62 miliardi di euro nei primi nove mesi del 2024, trainato principalmente dalle performance in Messico e Spagna. Le preoccupazioni si concentrano ora su una fragile economia europea, minacciata da una possibile guerra tariffaria e da una divergenza nelle politiche monetarie. La BCE potrebbe trovarsi costretta a sostenere maggiormente l’economia con tagli dei tassi, mentre la Fed potrebbe dover contenere spinte inflazionistiche causate da una politica fiscale troppo espansiva. Il riflesso di queste dinamiche è stato evidente sia sul cambio EUR/USD sia nel mercato obbligazionario.

Nonostante le tensioni e i riflessi immediati sui mercati, l’insediamento ufficiale avverrà solo il 6 gennaio. Appare dunque prematuro reagire eccessivamente, soprattutto se guidati da mere promesse di campagna elettorale. La politica, dopotutto, è soggetta a eventi esterni che possono ribaltare ogni previsione. Lo stesso Trump ne sa qualcosa: la pandemia lo ha estromesso dalla corsa nel 2020, e l’inflazione ha complicato la vita alla Harris.

Un esempio chiaro dell’incertezza che aleggia riguarda proprio la politica di “America forte” di Trump, che rischia di mettere ulteriori pressioni sulla Fed. Oggi potremmo ricevere maggiori dettagli dalla banca centrale, anche se è bene non aspettarsi risposte definitive: come l’Oracolo di Delfi, la Fed potrebbe lasciar spazio a interpretazioni. Intanto, uno degli effetti più probabili di questa politica è un ulteriore rafforzamento del dollaro. Sebbene un dollaro forte possa sembrare una manna per il settore dell’energia fossile, la realtà è più complessa. Da una parte, un dollaro forte rende il petrolio, quotato in dollari, più costoso per chi compra in altre valute, il che può ridurre la domanda globale e quindi i ricavi delle compagnie petrolifere. Dall’altra, permette alle aziende energetiche di ridurre i costi operativi sulle importazioni di attrezzature e servizi, resi più convenienti dalla forza del dollaro. Per multinazionali come ad esempio Chevron, che operano in tutto il mondo, c’è però un ulteriore contrappeso: i ricavi generati all’estero in valute locali, una volta convertiti in dollari forti, possono risentirne negativamente, comprimendo i profitti complessivi. Dall’altro lato, ci sono settori che potrebbero beneficiare di un dollaro forte. Le compagnie aeree, per esempio, che hanno finanziato significativamente la campagna repubblicana, vedono nel rafforzamento del dollaro un’opportunità di riduzione dei costi su carburante e manutenzione, entrambi quotati in dollari. Anche il settore finanziario si trova in una posizione vantaggiosa, grazie alla possibilità di espandere il capitale in mercati esteri, con potenziali rendimenti su investimenti in altre valute e una regolamentazione più accomodante sul fronte interno. In definitiva, un dollaro forte rappresenta una lama a doppio taglio: se da un lato riduce i costi operativi, dall’altro esercita una pressione sui ricavi globali di molte aziende. La risposta dei vari settori sarà determinata da una complessa interazione di fattori politici e monetari che, al momento, restano aperti a molteplici scenari.

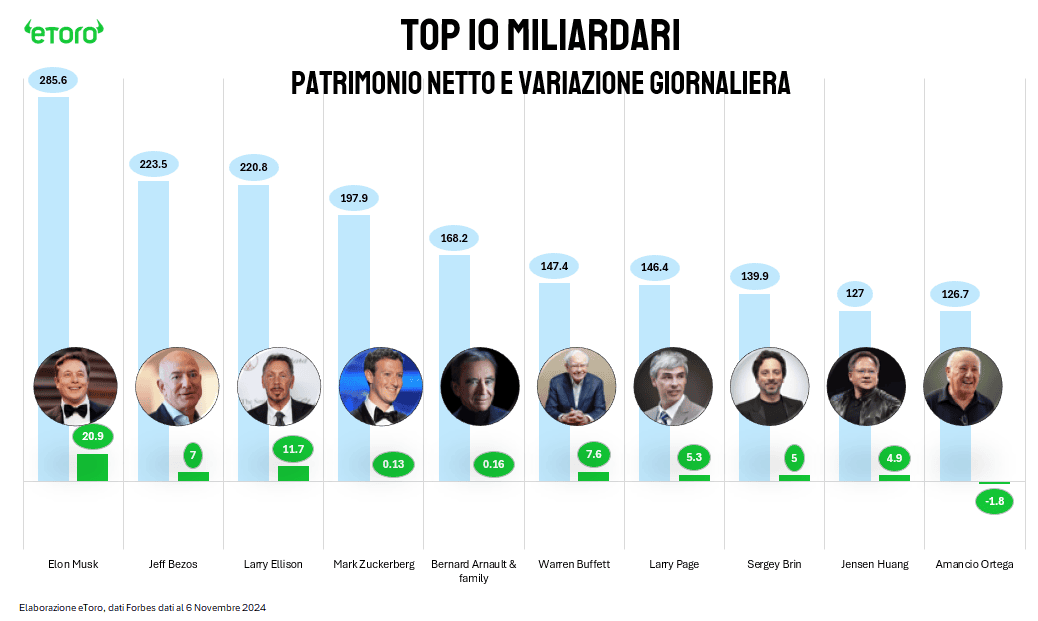

Intanto ieri, NVIDIA ha raggiunto nuovamente la vetta come azienda con la maggiore capitalizzazione di mercato a livello globale, superando Apple. Questo balzo ha incrementato la fortuna del CEO Jensen Huang di circa 4,9 miliardi di dollari, mantenendolo al nono posto tra gli uomini più ricchi del mondo. Nel panorama dei top 10 miliardari globali, Amancio Ortega, proprietario di Zara e del gruppo Inditex, ha subito una diminuzione del patrimonio di 1,8 miliardi di dollari. Di tutt’altro segno, invece, è stata la giornata per Elon Musk: l’uomo più ricco del mondo, grazie alla sua scommessa su Trump, ha visto la sua fortuna lievitare di ben 20,9 miliardi di dollari, portandolo a un valore netto di 285 miliardi.

Oggi la Cina mostra un recupero deciso dopo le vendite di ieri, sostenuta da dati macroeconomici sorprendenti. Le esportazioni cinesi hanno registrato un balzo del 12,7% su base annua (rispetto a una stima del 5,2% e a un dato precedente del 2,4%), segno che le fabbriche hanno accelerato la produzione in vista delle elezioni americane, con la probabilità crescente di una vittoria di Trump. Una presidenza Trump porta con sé l’ombra di nuove tariffe e una potenziale guerra commerciale, spingendo gli importatori a intensificare gli acquisti per mettersi al riparo da possibili future restrizioni. Sul fronte delle importazioni, invece, i dati sono scesi del -2,3% su base annua, mostrando un rallentamento che riflette la cautela interna.

Mentre gli investitori globali assimilano i risultati delle elezioni negli Stati Uniti, l’attenzione in Europa si concentra sulla situazione politica in Germania, dove la coalizione di governo guidata dal cancelliere Olaf Scholz è in bilico, aumentando l’incertezza nel panorama regionale. Oggi, il focus si sposta sulle decisioni di politica monetaria. Il mercato prevede che la Federal Reserve riduca i tassi di interesse di 25 punti base, portandoli al 4,75%, mentre la Banca d’Inghilterra dovrebbe fare lo stesso, abbassandoli al 2,75%. Sebbene queste mosse siano in linea con le aspettative, l’incertezza di bilancio nel Regno Unito potrebbe indurre la BoE a rilasciare dichiarazioni capaci di influenzare i mercati, indipendentemente dal taglio dei tassi. Analogamente, le indicazioni della Fed sul futuro percorso dei tassi potrebbero generare volatilità.