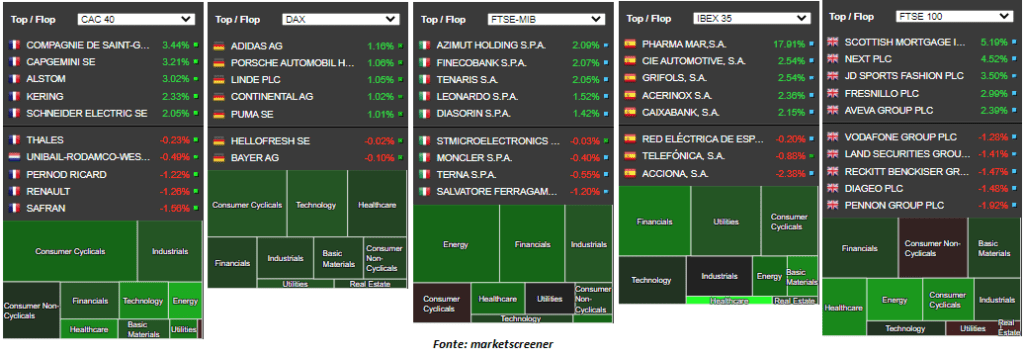

Seduta quella di martedì positiva sui principali listini mondiali. L’Europa chiude in territorio positivo, invertendo la tendenza di tre sedute consecutive al ribasso. Bene Amsterdam, con il suo maggiore peso sul tecnologico, (+1.19%), seguono Francoforte (+1.10%), Parigi (+0.95%), Milano (+0.66%), Londra (+0.62%) ed infine Madrid (+0.56%).

Come possiamo osservare nel grafico sottostante, guadagni spalmati sui principali settori. Bene soprattutto il comparto tecnologico e sanitario, tra i più colpiti dalle recenti vendite.

Sebbene l’attenzione di ieri fosse prevalentemente incentrata oltreoceano, in Europa abbiamo assistito, oltre alle pubblicazioni macroeconomiche, al passaggio di consegne nella Bundesbank. Joachim Nagel, il nuovo governatore della banca centrale tedesca, ha rimarcato il suo dovere verso una maggiore stabilità dei prezzi e di una politica monetaria più rigorosa. Sarà ora interessante vedere se la presidente della Bce, Christine Lagarde (ieri presente alla cerimonia), seguirà più le orme del suo predecessore Mario Draghi, in grado di mettere ai margini le richieste tedesche, oppure finisca per ridare potere alla maggiore austerità teutonica. Di fatto ieri il bilancio della BCE ha toccato un nuovo massimo storico a 8.573 miliardi di euro, con un rapporto pari al 82% del PIL dell’Eurozona, rispetto al quasi 40% della FED.

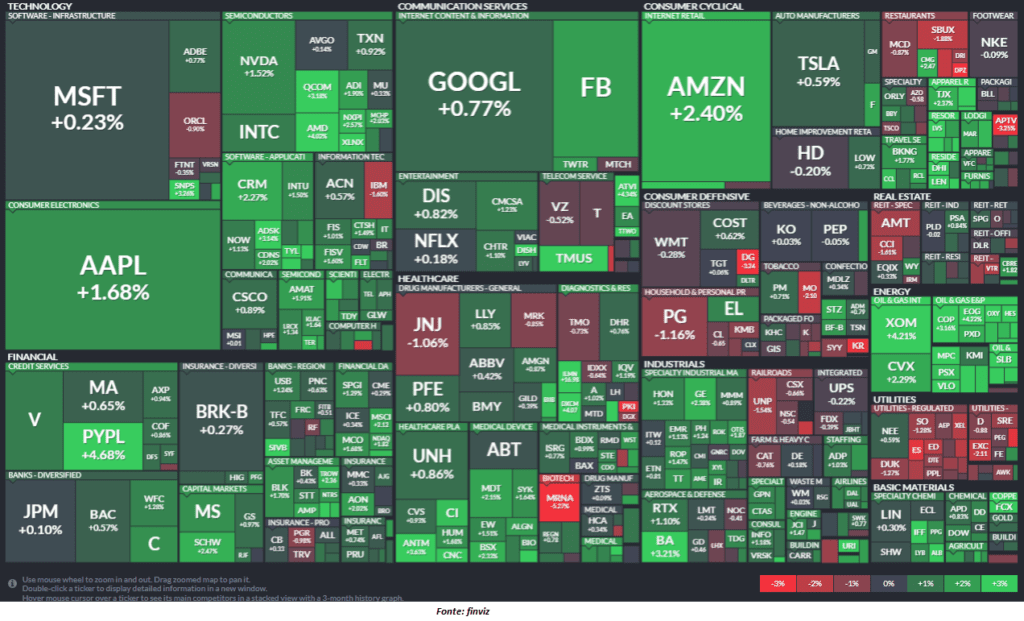

In America l’attenzione era tutta per l’audizione al Senato da parte del Governatore della Federal Reserve. Seduta che ha confermato, come da attese, il secondo mandato a Powell, il quale ha riportato, sempre in una tipologia data-dependent, come in caso di ulteriore aumento dell’inflazione la Fed sarebbe pronta a reagire con un aumento dei tassi (“se dovremo aumentare i tassi di interesse di più, nel tempo, lo faremo”). È stato nuovamente confermato da Powell un triplice rialzo dei tassi nell’anno, ma non mi stupirebbe vederne quattro, alla luce anche delle eventuali nuove pressioni inflazionistiche che la quarta ondata Covid potrebbe generare.

Le parole di Powell, sebbene prive di una vera trasparenza – risulta ancora vaga la definizione di inflazione media e di massima occupazione (in un mercato del lavoro americano segnato da nuove tendenze a causa dei contagi di covid, vedi i record di abbandono volontario del lavoro) – ha tuttavia tranquillizzato le preoccupazioni degli investitori, i quali sono tornati a riacquistare azioni. Bene soprattutto il comparto tecnologico con il Nasdaq che ha chiuso con un +1.41%.

Non si ferma la crescita del comparto energetico sulla scia della risalita dei prezzi del petrolio. Il WTI ha ieri visto un incremento di oltre tre punti percentuali, tornando nuovamente a scambiare sopra gli 80 dollari al barile. Sebbene i futures siano in backwardation (ovvero il prezzo corrente è superiore ai contratti futures a scadenze successive) gli attuali valori potrebbero non essere proprio quelli desiderati dalla Casa Bianca, ricordiamoci gli interventi straordinari effettuati con l’utilizzo di riserve strategiche. Petrolio che, su tali range, crea comunque una situazione di Eldorado per le società petrolifere, in grado di sfruttare i maggiori cash flow. Ieri, inoltre, le pubblicazioni sulle scorte di petrolio americano API hanno registrato una settima consecutiva diminuzione.

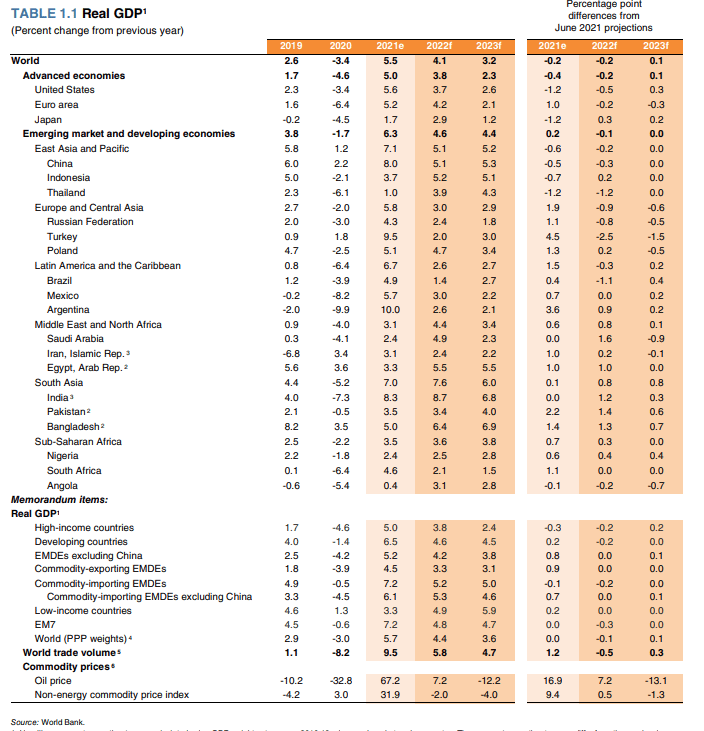

Ieri la Banca Mondiale ha ridotto le proprie previsioni di crescita per il 2022 e 2023. La crescita globale è stata rivista leggermente al ribasso dello 0.2% per il 2022, atteso ora a 4.1%. Maggiori correzioni per l’area Euro dove ora la crescita per il 2022 si attesta ad un 4.2% (tuttavia sempre maggiore di quella Americana).

COVID-19: Nuovi record di contagi per la Francia, oltre 359 mila casi registrati, e per la Germania, oltre 120 mila casi registrati nella giornata di ieri. Secondo l’OMS la variante Omicron è sulla strada per infettare più della metà della popolazione europea, ma non dovrebbe ancora essere vista come un’influenza. Continuano le chiusure in Cina. Oggi parliamo di Anyang, città che conta oltre cinque milioni di abitanti. Terza città ad entrare in lockdown dopo Xi’an e Yuzhou.

Appuntamenti odierni: I prezzi al consumo e alla produzione in Cina hanno oggi registrato una frenata, con tassi inferiori perfino alle attese. Sebbene i mercati abbiano brindato al dato, attenzione a non essere troppo precipitosi su eventuali valori positivi anche a livello globale.

Per la giornata odierna oggi l’attenzione è sul livello di produzione industriale in Europa (dato atteso per le 11:00) e sulle audizioni dei BOT italiano a 12 anni e su quello tedesco a 30 (visto i forti rialzi dei rendimenti sul mercato obbligazionario).

L’attenzione degli investitori è tuttavia incentrata sul dato americano relativo al livello di inflazione. Alle 14:30 è infatti attesa la pubblicazione sul carovita, prevista al rialzo per dicembre al 7%. Saranno inoltre pubblicati i dati sul petrolio e gas ed infine alle 20:00 la pubblicazione sul Beige Book

Criptovalute: Gli investimenti legati alle criptovalute e agli asset digitali sono di gran lunga le più grandi minacce per gli investitori individuali nel 2022, secondo un sondaggio annuale delle autorità di regolamentazione dei titoli da parte della North American Securities Administrators Association.

Inoltre, si riporta che Kim Kardashian e Floyd Mayweather Jr. sono stati citati in giudizio per aver presumibilmente truffato gli investitori sulla criptovaluta EthereumMax.

Seduta di ieri ad ogni modo positiva anche per il comparto delle criptovalute, con Bitcoin che scambia sopra i $42mila. In attesa di una possibile death cross l’area di supporto dei $40mila ha ben tenuto. Oggi si tiene l’Asia Metaverse New Era, summit incentrato sul tema Metaverso. A riguardo, eToro ha appena lanciato il proprio Smart Portfolio sul tema, MetaverseLife.

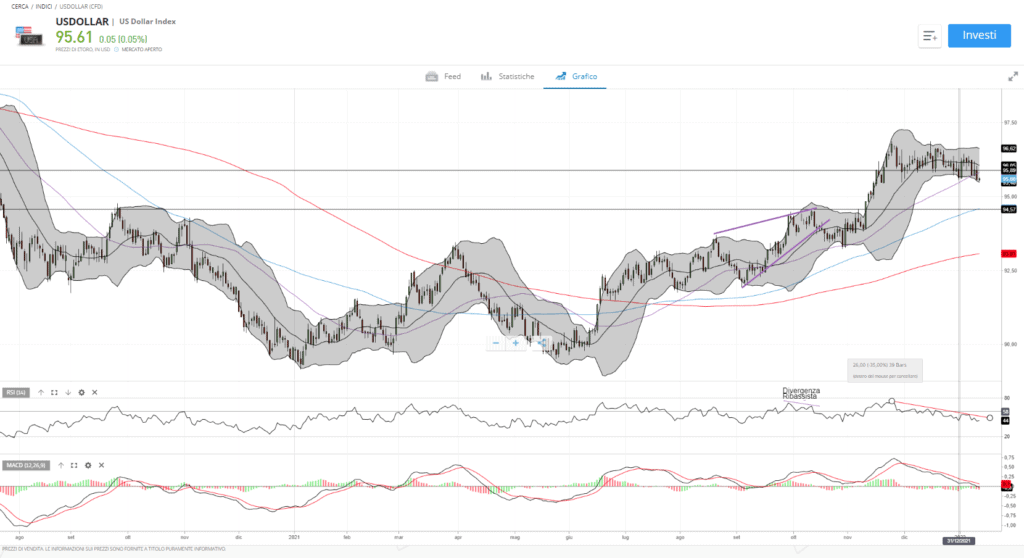

USDOLLAR

Mentre le parole di Powell hanno generato acquisti sul mercato azionario, lo stesso non si può dire per il paniere che misura la forza del dollaro americano. Come possiamo osservare i valori hanno corretto dai massimi di dicembre.

La flessione attuale ha portato i prezzi a scambiare sotto la propria media mobile giornaliera a 50 periodi. Permane una tendenza di correzione sull’asset. Principali valori chiave al ribasso la tenuta dell’area dei 94, in prossimità dei livelli di supporto registrati nel quarto trimestre e sul passaggio della media mobile a 100 periodi.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea