Giovedì, l’S&P 500 ha chiuso in rialzo e sembra in buona posizione per raggiungere la terza settimana consecutiva di guadagni. Se la settimana dovesse concludersi oggi, segnerebbe il miglior rendimento di tre settimane dall’inizio dell’anno, con un incremento di circa il 4,97%, un livello che non si registrava da novembre scorso. L’indice statunitense ha inoltre chiuso con un progresso dello 0,5%, superando la soglia dei 5.200 punti per la prima volta in un mese (l’ultima volta era stato il 9 aprile).

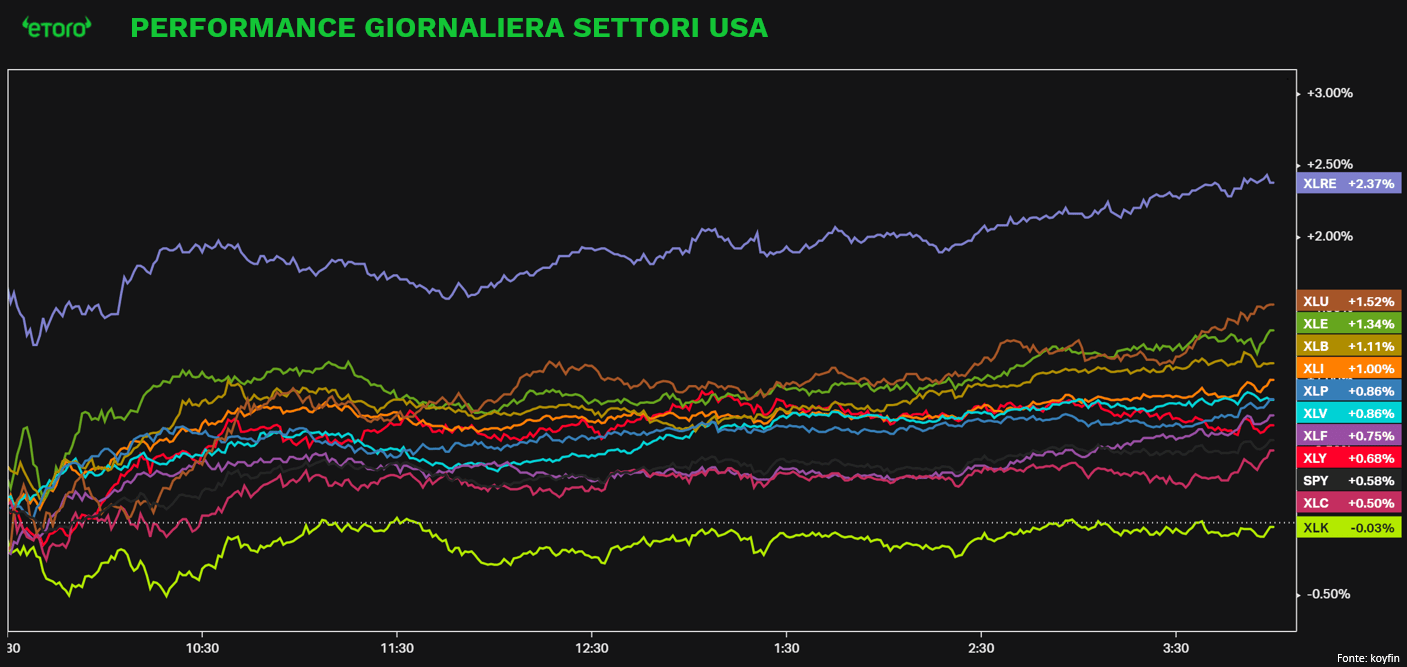

Nel complesso, il tono del mercato rimane positivo, anche se l’attenzione è già rivolta ai dati dell’indice dei prezzi al consumo (CPI) della prossima settimana. I volumi di scambio depressi e la riduzione della volatilità (sia nel mercato azionario VIX che obbligazionario MOVE) sono state caratteristiche delle recenti sessioni. Tuttavia, giovedì, 413 dei titoli dello SPY hanno registrato un aumento, con tutti i settori in rialzo tranne quello tecnologico. È la prima volta dal marzo 2021 che l’indice di riferimento degli Stati Uniti segna un guadagno giornaliero in cui il settore immobiliare ha guidato la crescita, mentre il tecnologico è rimasto indietro.

Giovedì, l’indice tecnologico XLK ha registrato una giornata in territorio negativo per gran parte della sessione, frenato dal produttore di chip ARM (-2,34%), il cui crollo dopo le previsioni di vendita ha pesato sull’intero comparto dei semiconduttori e, in misura minore, sull’intero settore tecnologico. Nvidia, che rappresenta il 4,51% dell’ETF XLK, ha dato il contributo negativo più significativo, mentre Apple e Microsoft hanno contenuto le perdite grazie al loro peso combinato del 44%.

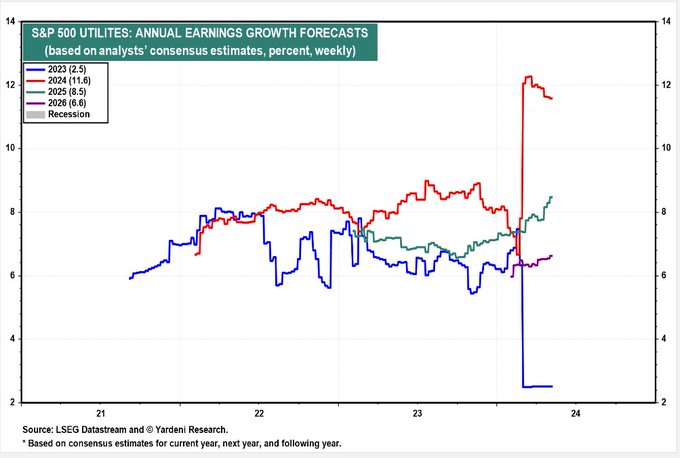

Nonostante la tecnologia rimanga il tema dominante, grazie alla crescita secolare dell’intelligenza artificiale, il settore ha registrato un rallentamento del suo sostegno negli ultimi mesi. L’indice XLK è cresciuto del 6,57% dall’inizio dell’anno (meno del 9,78% dell’indice SPY), posizionandosi all’8º posto sugli 11 settori. Al contrario, il settore delle utilities, spesso meno considerato e con un peso del 2,47% sull’S&P 500, è attualmente il leader settoriale, scambiando su nuovi massimi nelle ultime 52 settimane. Secondo i dati di Yardeni, la crescita degli utili per azione (EPS) delle utilities quest’anno dovrebbe superare quella dell’S&P 500.

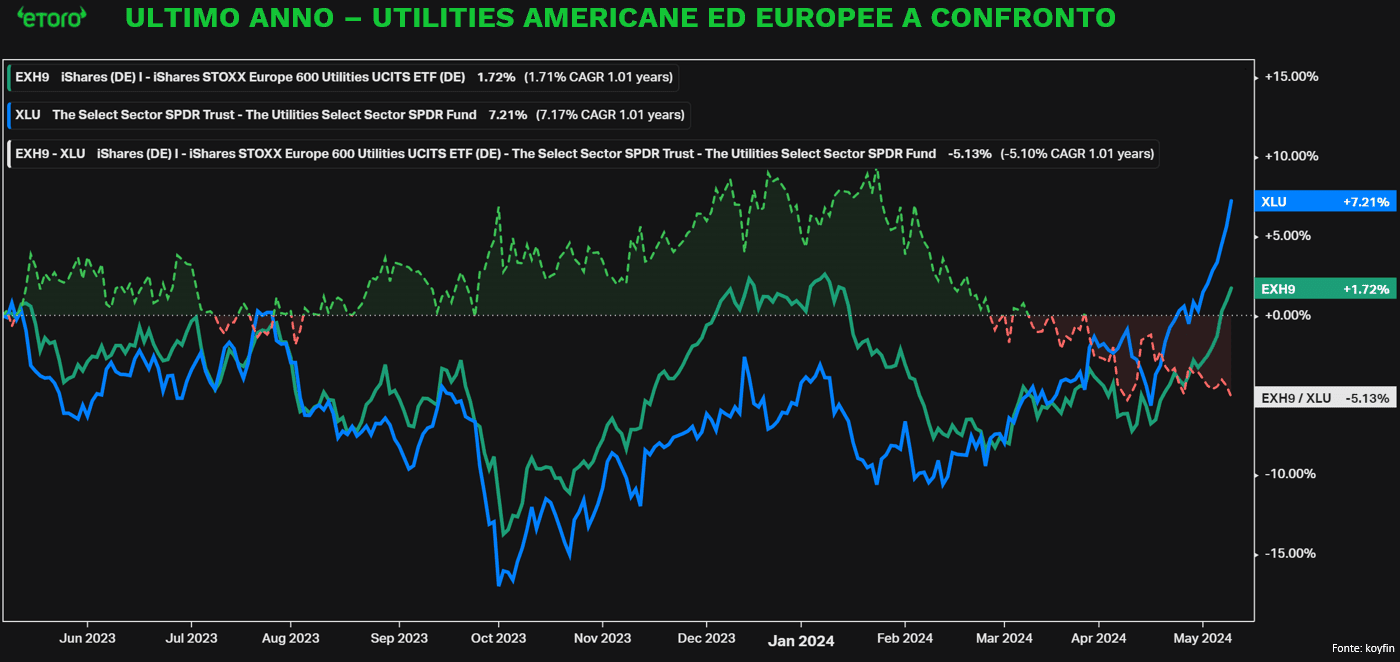

Il settore delle utilities negli Stati Uniti ha registrato una crescita del 7,21% nell’ultimo anno, evidenziando una significativa differenza rispetto al settore europeo, che si è fermato a un aumento dell’1,72%. Nonostante questa discrepanza, entrambi i mercati mostrano una direzione rialzista chiara. I primi possibili tagli dei tassi sembrano sempre più vicini, il che potrebbe fornire ulteriore slancio a questi settori sia negli Stati Uniti che in Europa.

Il calendario degli utili statunitensi di ieri non ha offerto grandi sorprese, ma l’aumento delle richieste di indennizzo ha contribuito alla narrativa secondo cui “le cattive notizie sono buone notizie”. Il mercato ha recentemente beneficiato della tregua sui tassi di Jerome Powell e di dati macroeconomici più moderati. Le richieste settimanali di disoccupazione negli Stati Uniti sono salite a 231.000, il massimo dell’anno. Questo incremento segnala una certa debolezza nel mercato del lavoro americano e potrebbe rafforzare la convinzione della Federal Reserve che i tassi di interesse siano abbastanza restrittivi. Di conseguenza, gli aumenti salariali potrebbero iniziare a raffreddarsi.

Nel dettaglio, le richieste settimanali di disoccupazione negli Stati Uniti hanno raggiunto 231.000, superando le previsioni di 212.000 e i 208.000 della settimana precedente. Questo rappresenta il numero più alto dell’anno e il livello più elevato da agosto 2023. Nonostante siano dati riferiti a una sola settimana, e quindi non ancora una tendenza consolidata, si sommano al rapporto sull’occupazione non agricola di venerdì scorso, che ha deluso le aspettative. In aprile sono stati aggiunti solo 175.000 posti di lavoro, rispetto ai 315.000 del mese precedente e alle aspettative di 240.000. Il tasso di disoccupazione è salito dal 3,8% al 3,9%. Sebbene il mercato del lavoro statunitense sia stato un punto di forza per l’economia e i consumatori, potremmo assistere a un raffreddamento futuro.

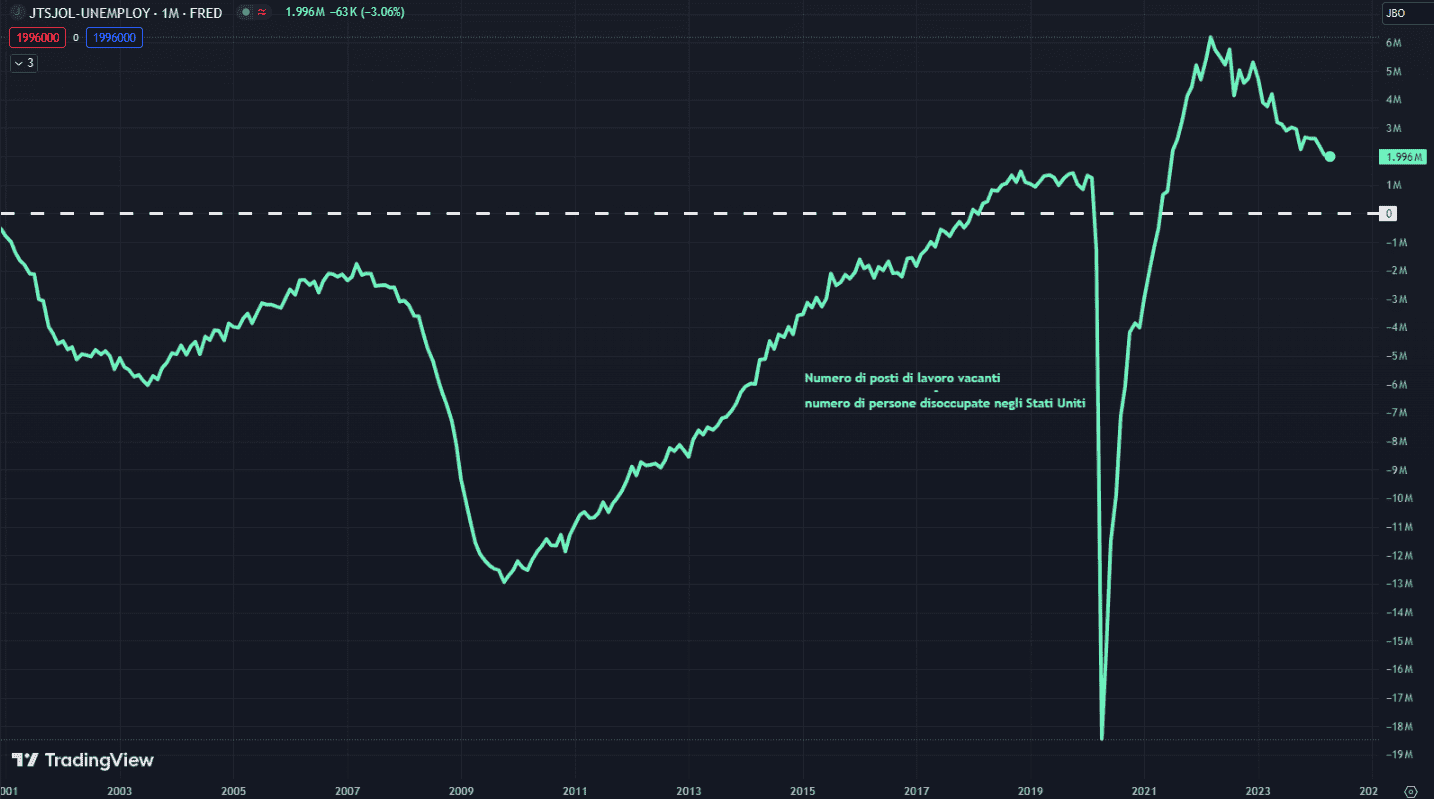

L’offerta di lavoro sta crescendo con il ritorno di lavoratori nel mercato, ma la domanda si sta attenuando a causa della diminuzione delle opportunità. Ciò comporta una chiusura del divario tra posti vacanti e disoccupati, che aveva raggiunto il suo picco a marzo 2022 e ora sta tornando gradualmente alla normalità.