In una giornata ricca di eventi di rilievo, i mercati azionari hanno mostrato una risposta mista, quasi indifferente, nonostante i forti catalizzatori macro e politici. La sessione ha visto il taglio “jumbo” da 50 punti base della Swiss National Bank (SNB) e una riduzione di 25 punti base da parte della BCE, segnali di un allentamento monetario concertato in Europa. Sul fronte politico, l’apertura di Wall Street è stata accompagnata dai commenti positivi del futuro Presidente degli Stati Uniti, che ha enfatizzato prospettive favorevoli per il settore corporate, rafforzando il sentiment negli Stati Uniti. Tuttavia, questi sviluppi non sono riusciti a imprimere una direzione chiara ai mercati, lasciando gli investitori in una posizione di attesa e cautela.

I listini elvetici hanno reagito positivamente al quarto taglio consecutivo dei tassi da parte della Swiss National Bank, il primo da 50 punti base, con il franco svizzero che ha registrato un deprezzamento rispetto all’euro. La coppia EUR/CHF è salita dopo l’annuncio, favorendo i titoli esposti internazionalmente che hanno brindato al calo della valuta locale. Tuttavia, questa evoluzione positiva nasconde una performance dell’indice svizzero piuttosto bilanciata, con 10 titoli in rialzo e 10 in calo. A guidare i guadagni è stata Lonza, in crescita del +4,94%, seguita da Richemont. Il rally di Lonza è stato in gran parte alimentato da notizie societarie, in particolare l’annuncio dell’uscita dal business delle capsule e degli ingredienti per la salute (CHI). Questa decisione arriva dopo un calo della domanda di forniture farmaceutiche post-pandemia, segnando un’importante ristrutturazione strategica per l’azienda e meno il festeggiamento del taglio dei tassi.

In Europa, l’attenzione si è concentrata sul comunicato della BCE e sulle parole del Presidente Christine Lagarde. Il taglio di 25 punti base, che ha portato il tasso sui depositi al 3,0%, era ampiamente previsto dai mercati e, di conseguenza, non ha suscitato particolari reazioni.

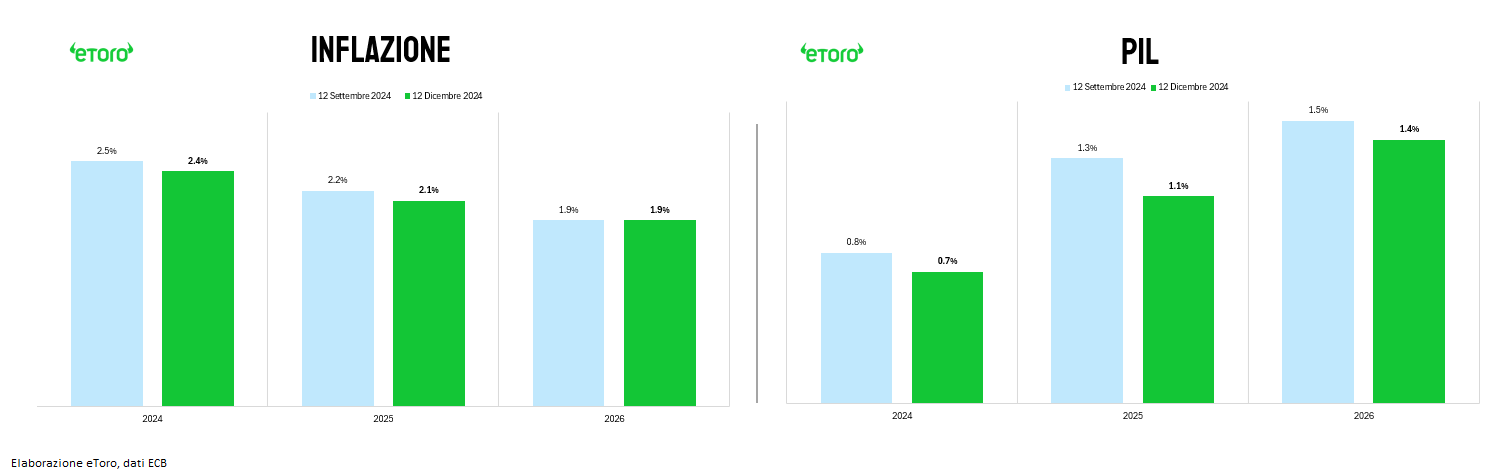

La BCE avrebbe potuto optare per un taglio dei tassi di 50 punti base, una possibilità discussa durante il board. Tale opzione sarebbe stata alla fine giustificata dall’indebolimento delle prospettive economiche, che sono state riviste al ribasso per la terza volta quest’anno sia per il 2024 che per il 2025. Per il 2025, in particolare, le proiezioni sono passate dall’1,5% di marzo all’1,4% di giugno, all’1,3% di settembre e, infine, all’1,1% di dicembre. Questa tendenza riflette un contesto di crescita fragile, accompagnata da segnali di progresso nella lotta contro l’inflazione. Pur non essendo ancora del tutto domata, l’inflazione sembra ormai su un percorso coerente con gli obiettivi della BCE. Tuttavia, l’Euro Tower sembra aver preferito mantenere delle munizioni, probabilmente anche in considerazione delle incertezze legate al contesto americano e ai possibili sviluppi della politica economica sotto la nuova amministrazione Trump. Fattori che non sono stati ancora pienamente conteggiati dalla BCE. La Lagarde ha ribadito che la missione della BCE rimane esclusivamente la stabilità dei prezzi e ha sottolineato che ogni attore dovrebbe rispettare il proprio ruolo, con un chiaro invito rivolto ai governi affinché si occupino del sostegno alla crescita economica e dei propri conti.

Nonostante le dichiarazioni della Presidente, i mercati non hanno preso particolare spunto dalla conferenza stampa e continuano a prezzare 125 punti base di tagli dei tassi entro il 2025. La decisione più significativa presa dalla BCE è stata la rimozione dell’impegno a mantenere una politica monetaria restrittiva. La BCE indica semplicemente che utilizzerà gli input della funzione di reazione a tre livelli come parametri chiave (prospettive di inflazione, inflazione di fondo e forza della trasmissione della politica) per stabilire i suoi tassi di riferimento.

Nel frattempo, le prospettive economiche continuano a deteriorarsi. La crescita per il 2025 è stata rivista al ribasso all’1,1%, un dato persino più pessimista rispetto alle recenti previsioni dell’OCSE (+1,3%) e del Fondo Monetario Internazionale (+1,3%). Questo declino si aggiunge a una serie di sfide economiche, tra cui le incertezze tariffarie, il rallentamento delle esportazioni – già evidente – e le pressioni inflattive legate ai dazi, come sottolineato ieri da Christine Lagarde. Non sorprende, dunque, che i mercati non abbiano reagito con entusiasmo. L’incertezza sul fronte della crescita ha pesato soprattutto sui titoli del settore materials, che hanno registrato ribassi significativi durante la seduta.

Sul fronte obbligazionario, la giornata ha visto dinamiche più marcate. Nonostante una partenza positiva, tanto che le aste di titoli di Stato italiane a 7 anni hanno ieri toccato i rendimenti più bassi da luglio 2022, così come per quelle a 3 anni, dimostrando come il rischio-Paese continui a scendere. Tuttavia, i rendimenti dei titoli sovrani europei sono aumentati in modo marcato post BCE, indicando vendite diffuse. Il Bund decennale tedesco ha registrato un incremento giornaliero del rendimento del 3,37%, un livello che non si vedeva dal 21 ottobre scorso. Movimenti analoghi si sono osservati nelle variazioni giornaliere dei rendimenti spagnoli (+4,42%), francesi (+2,86%), greci (+3,52%) e italiani (+4,41%). Questi aumenti sono difficili da spiegare, considerando i recenti ribassi. Tra le possibili motivazioni si potrebbero menzionare prese di profitto, aspettative di un’imminente fine dei reinvestimenti PEPP, o l’idea che il tasso terminale della BCE possa essere più vicino al livello attuale di quanto precedentemente stimato.

In America, i mercati hanno chiuso in ribasso nonostante la presenza di Donald Trump a Wall Street e i suoi commenti ottimistici sul fronte corporate. La sessione è stata dominata da due fattori principali: da un lato, le crescenti pressioni sui rendimenti obbligazionari; dall’altro, l’impatto negativo dei dati macroeconomici. Le richieste settimanali di sussidi di disoccupazione sono aumentate oltre le attese, così come i prezzi alla produzione di novembre (PPI) hanno registrato il maggior rialzo degli ultimi 12 mesi, sorprendendo il mercato.

Questi segnali hanno pesato sul sentiment, spingendo la maggior parte degli indici statunitensi a chiudere sui minimi giornalieri. Il VIX, indicatore della volatilità, ha registrato un leggero aumento, segnalando una maggiore cautela tra gli investitori. Tuttavia, la calma apparente attuale potrebbe essere fuorviante: un aumento significativo della volatilità non sarebbe sorprendente se una serie di dati macroeconomici negativi emergesse in un contesto già fragile. Un dato chiave che merita attenzione è il rapporto tra VVIX e VIX, salito ai massimi da inizio anno a 7,15. Questo rapporto fornisce indicazioni importanti sul sentiment di mercato e sulle aspettative di volatilità futura. Il VVIX misura la volatilità implicita del VIX stesso, e un aumento di questo rapporto, in particolare ai massimi annuali, suggerisce che, nonostante il livello attuale del VIX rimanga basso, gli investitori si aspettano un incremento della volatilità nel prossimo futuro. Questo scenario riflette una situazione di incertezza latente: sotto la calma superficiale del mercato si accumulano preoccupazioni legate a fattori economici e geopolitici. In tali circostanze, il rapporto elevato tra VVIX e VIX indica quindi una discrepanza tra la percezione attuale del rischio e le aspettative future. Il rischio principale è che questa calma apparente porti a una sottovalutazione dei rischi imminenti. Gli investitori potrebbero non essere completamente preparati a gestire un’improvvisa impennata della volatilità, rendendo il mercato vulnerabile a scosse più significative qualora si verificassero sviluppi macroeconomici sfavorevoli.

Intanto Bitcoin continua a catalizzare l’attenzione del mercato, nonostante rimanga ancora al di sotto della soglia simbolica dei 100.000 dollari. A dare nuova linfa al dibattito è stato Donald Trump, che ha ieri acceso gli animi: “We’re gonna do something great with crypto”. L’ex presidente ha rassicurato gli investitori, sottolineando che il suo governo è pronto a sostenere l’ecosistema delle criptovalute per garantire che l’economia americana non resti indietro rispetto ad altre potenze su tali tecnologie. Nel frattempo, il Texas ha già fatto un passo avanti, presentando una proposta di legge per istituire una riserva strategica di Bitcoin, un segnale concreto di come gli stati americani possano integrare la criptovaluta nelle loro strategie economiche. Sul fronte internazionale, il colosso australiano dei fondi pensione AMP ha annunciato l’acquisto di 27 milioni di dollari in Bitcoin, diventando il primo grande fondo pensione della nazione a investire nell’asset digitale. Anche BlackRock, il più grande gestore di investimenti al mondo, ha confermato la sua posizione sull’asset, dichiarando che detenere fino al 2% del portafoglio in Bitcoin sia una scelta “ragionevole”.

Ora, l’attenzione si sposta su una domanda cruciale: Bitcoin supererà i 100.000 dollari? Da un lato, la domanda sull’asset non accenna a diminuire, sostenuta da una crescente adozione istituzionale e da una narrativa sempre più favorevole. Dall’altro, si osservano segnali di divergenza ribassista sull’RSI (Relative Strength Index), che contrastano con una tendenza di fondo ancora rialzista.

Bitcoin si trova a un bivio: la combinazione di una domanda resiliente e di pressioni tecniche potrebbe determinare se la criptovaluta riuscirà a raggiungere nuovi massimi storici o subirà un temporaneo consolidamento.