L’Europa sembra esitare dopo l’imponente rally di inizio anno, che ha portato addirittura a nuovi massimi storici per il Dax e il CAC 40. Tuttavia, l’economia europea sta affrontando una crescita economica anemica, e attualmente è in recessione tecnica dopo due trimestri consecutivi di rallentamento (sebbene siano ancora dati preliminari). D’altra parte, gli Stati Uniti stanno invece accelerando, con l’S&P 500 che ha raggiunto nuovi massimi dall’inizio dell’anno, entrando di fatto all’interno di un mercato toro/rialzista (bull market).

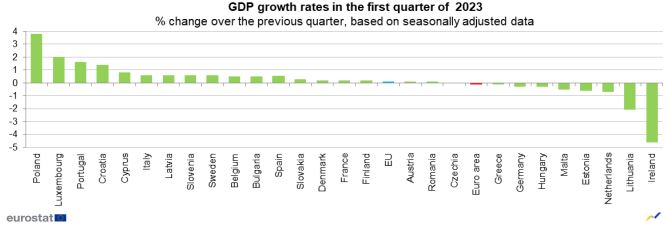

L’economia dell’Eurozona ha subito una contrazione inaspettata dello 0,1% su base trimestrale nei primi tre mesi del 2023. Anche i dati del quarto trimestre del 2022 sono stati rivisti al ribasso, mostrando una diminuzione dello 0,1% anziché una lettura piatta, indicando così l’entrata dell’Eurozona in una recessione tecnica. Nel primo trimestre del 2023, la spesa delle famiglie è diminuita dello 0,3%, a causa dell’elevata inflazione e dei costi di finanziamento. Anche la spesa pubblica è diminuita dell’1,6%, poiché i governi hanno ridotto gli stimoli legati all’impatto dell’aumento dei costi energetici. D’altra parte, il commercio netto ha contribuito positivamente, in parte grazie alla debolezza delle importazioni. Tra le maggiori economie del blocco, il PIL si è contratto soprattutto per la Germania (-0,3%) e nei Paesi Bassi (-0,7%), mentre l’espansione è stata registrata in Francia (0,2%), Spagna (0,5%) ma soprattutto in Italia (0,6%). Questi dati evidenziano la sfida che l’Europa sta affrontando per stimolare la crescita economica e superare la recessione tecnica, nonostante i supporti massicci offerti dal PNRR.

Negli Stati Uniti lo S&P 500 è ieri salito dello 0,6%, chiudendo a 4.293 punti e segnando un notevole balzo del 20% rispetto al recente minimo registrato il 12 ottobre. L’indice Nasdaq 100, noto per il suo alto contenuto tecnologico, è già all’interno di un ciclo rialzista dal 29 marzo e ha registrato un aumento superiore al 32% quest’anno. I tre principali indici statunitensi hanno chiuso in territorio positivo grazie al calo dei rendimenti dei titoli di Stato, il che ha favorito le azioni a grande capitalizzazione. Gli investitori hanno assimilato i dati sulle richieste di sussidio di disoccupazione, che sono risultate superiori alle aspettative. Al contempo, sono in attesa dei dati sull’inflazione e della riunione del FOMC (Federal Open Market Committee) della prossima settimana. Il numero di richieste iniziali di sussidio di disoccupazione è aumentato in modo significativo nella scorsa settimana, raggiungendo il livello più alto dal 2021, suggerendo un potenziale rallentamento del mercato del lavoro statunitense. Di conseguenza, la probabilità di un aumento di 25 punti base del tasso dei fed funds per questo mese è scesa al 25%.

Nonostante l’attuale ottimismo dei mercati, la prossima settimana potrebbe essere cruciale per l’inversione o il sostegno della tendenza, a causa della pubblicazione dei dati sull’inflazione e, soprattutto, delle decisioni di politica monetaria sia della Federal Reserve (Fed) che della Banca Centrale Europea (BCE). È importante notare che il VIX, l’indice di volatilità noto come “indice della paura”, si trova attualmente a soli 13,66 punti mentre il Fear & Greed Index evidenzia un’eccessiva avidità tra gli investitori. In questo contesto, è fondamentale che gli investitori rimangano vigili e consapevoli dei potenziali rischi. Un mercato caratterizzato da un’eccessiva avidità potrebbe essere soggetto a brusche correzioni o volatilità improvvisa in risposta a eventi imprevisti o decisioni politiche inaspettate.

Nel contesto europeo, la decisione della Banca Centrale Europea (BCE) potrebbe sorprendere, con toni più falco delle attese, nonostante le incertezze sulla crescita economica. Le pubblicazioni di ieri riguardanti la retribuzione per dipendente nell’area dell’euro hanno evidenziato un aumento del 5,2% su base annua nel primo trimestre. Questa notevole crescita salariale, considerando l’attuale slancio, esercita ulteriore pressione sulla BCE per adottare una politica monetaria più rigida.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.