Seconda seduta della settimana nuovamente all’insegna degli acquisti, sebbene gli umori degli investitori potrebbero oggi mutare sulla scia degli scivoloni di Microsoft e Alphabet.

Rispettivamente la terza e quarta più grande società per capitalizzazione, pari ad un totale di $3,235 trilioni, il cui peso combinato sull’indice S&P 500 è quasi il 9,4% e circa il 17,4% sul Nasdaq 100, hanno ieri, a mercati chiusi, alzato i veli sui numeri dei rispettivi trimestri. Alphabet, società madre di Google, scambia in pre market in calo di poco meno il 7% a causa di utili e ricavi più deboli del previsto, mentre l’azienda è alle prese con il rallentamento della spesa pubblicitaria online. Simile flessioni nelle contrattazioni si registrano anche per Microsoft, la quale sebbene abbia superato le aspettative su fatturato e utili, è stata penalizzata sul fronte dei ricavi più modesti nel settore del cloud e, soprattutto, per aver rivisto al ribasso la propria guidance. Situazione che ha avuto subito ripercussioni su Amazon, scambiata in pre market in calo di oltre il 4%.

Già osservando i soli movimenti ieri dei mercati, si può notare come il sentiment resta fragile e teso. In attesa della decisione di domani da parte della Bce, i listini del Vecchio Continente hanno continuato ad essere acquistati. In spolvero soprattutto i titoli tecnologici grazie alle trimestrali di SAP e di Logitech. A controbilanciare i rialzi ci ha purtroppo pensato il settore bancario, trascinato al ribasso da HSBC e sui timori di nuove modifiche sui TLTRO (Targeted Long-Term Refinancing Operations) che, come spiega Goldman Sachs in una sua nota, stanno attualmente concedendo arbitraggi. Sul fronte dei dati economici, l’indicatore Ifo Business Climate per la Germania è sceso a 84,3 a ottobre, il più debole da maggio 2020, ma le previsioni del mercato erano di 83,3.

Negli Stati Uniti il calo della fiducia dei consumatori e, non da ultimo, dei prezzi delle case statunitensi sostengono la narrativa “i dati cattivi sono dati buoni” per un percorso meno falco da parte della Fed, sebbene probabilmente prima si dovrà assistere ad un maggior rallentamento sul mercato del lavoro così come sull’inflazione per poter confermare tale cambio di percorso. Intanto i rendimenti dei Treasury hanno subito una forte riduzione, con il rendimento del decennale statunitense che è sceso al di sotto del 4,1% dopo aver toccato un massimo di 15 anni al 4,33% la scorsa settimana. Correzioni sui rendimenti dei decennali che si è estesa a livello globale, con il Bund tedesco a 10 anni in calo di 16 pb.

I principali rialzi di ieri sui listini statunitensi di ieri sono stati guidati dai ciclici, dai titoli growth e dalle small cap, con il VIX che è sceso di 1,37 punti a poco più di 28 punti. Nelle pubblicazioni di ieri bene Coca Cola e GM.

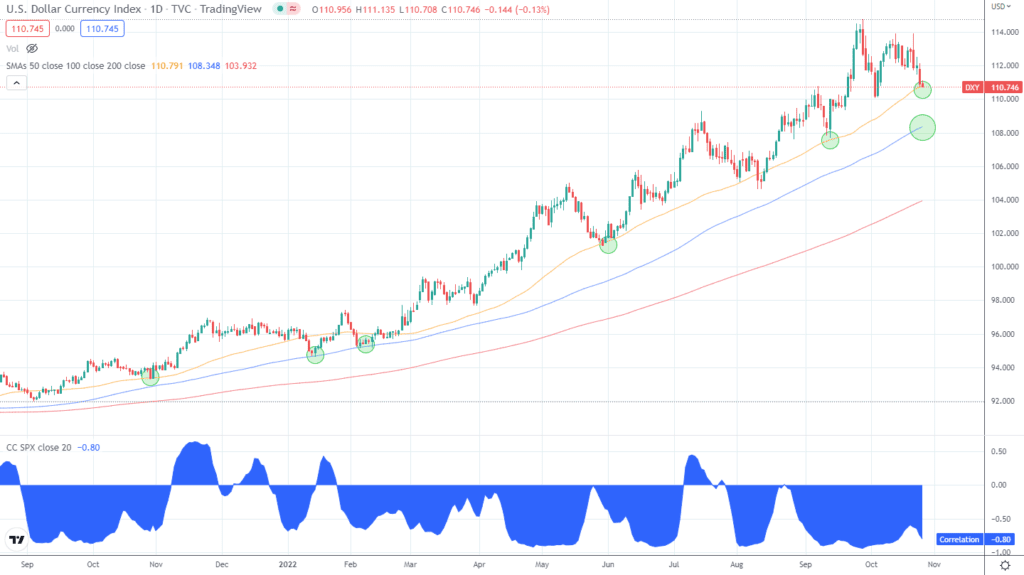

Intanto prosegue al ribasso la correzione del dollaro statunitense, attualmente scambiato a circa 110 dollari. Con una correlazione negativa a 20 periodi con lo S&P 500 di circa lo 0,8, l’attuale supporto offerto dalla media mobile giornaliera a 50 periodi potrebbe essere monitorato attentamente. Un’eventuale rottura potrebbe portare successive attenzioni sul livello dei 108 (sulla media mobile giornaliera a 100 giorni).

In attesa della decisione di domani da parte della Bce, l’Eurotower ha ieri pubblicato l’indagine sui prestiti, la quale ha evidenziato un ulteriore inasprimento delle condizioni di credito sia per le imprese che per le famiglie nel terzo trimestre. Le banche hanno citato una maggiore percezione del rischio, piuttosto che i costi di finanziamento, come ragione principale di questo inasprimento. La domanda di prestiti è aumentata leggermente per le imprese, ma è calata drasticamente per l’acquisto di abitazioni da parte delle famiglie. In prospettiva, le banche prevedono un ulteriore inasprimento degli standard di credito e un calo della domanda di prestiti sia per le imprese che per le famiglie.

Calendario Macroeconomico: l’evento principale della giornata sarà l’annuncio della politica monetaria della Banca del Canada nel pomeriggio. I mercati e gli analisti si dividono equamente tra un rialzo di 75 pb e uno di 50 pb. Negli Stati Uniti, le vendite di nuove case dovrebbero attirare l’attenzione.

Di maggiore interesse invece il fronte delle trimestrali con i grandi nomi quali Meta, Boeing, BASF, Deutsche Bank, Mercedes-Benz, Barclays per citarne alcuni.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.