Lo scrivevamo ieri: “Normalmente, la Fed sarebbe stato il protagonista più importante di qualsiasi altra appuntamento, ma poiché la visione data-dependent li porta ad essere dietro i dati del mercato stesso, l’attenzione principale degli investitori, per determinare la direzione del mercato da qui in avanti, si è quindi ieri spostata sulle trimestrali di Nvidia.” Una frase che risponde a metà su quello alla quale si è ieri assistito sui mercati americani, descrivibili in una sola immagine:

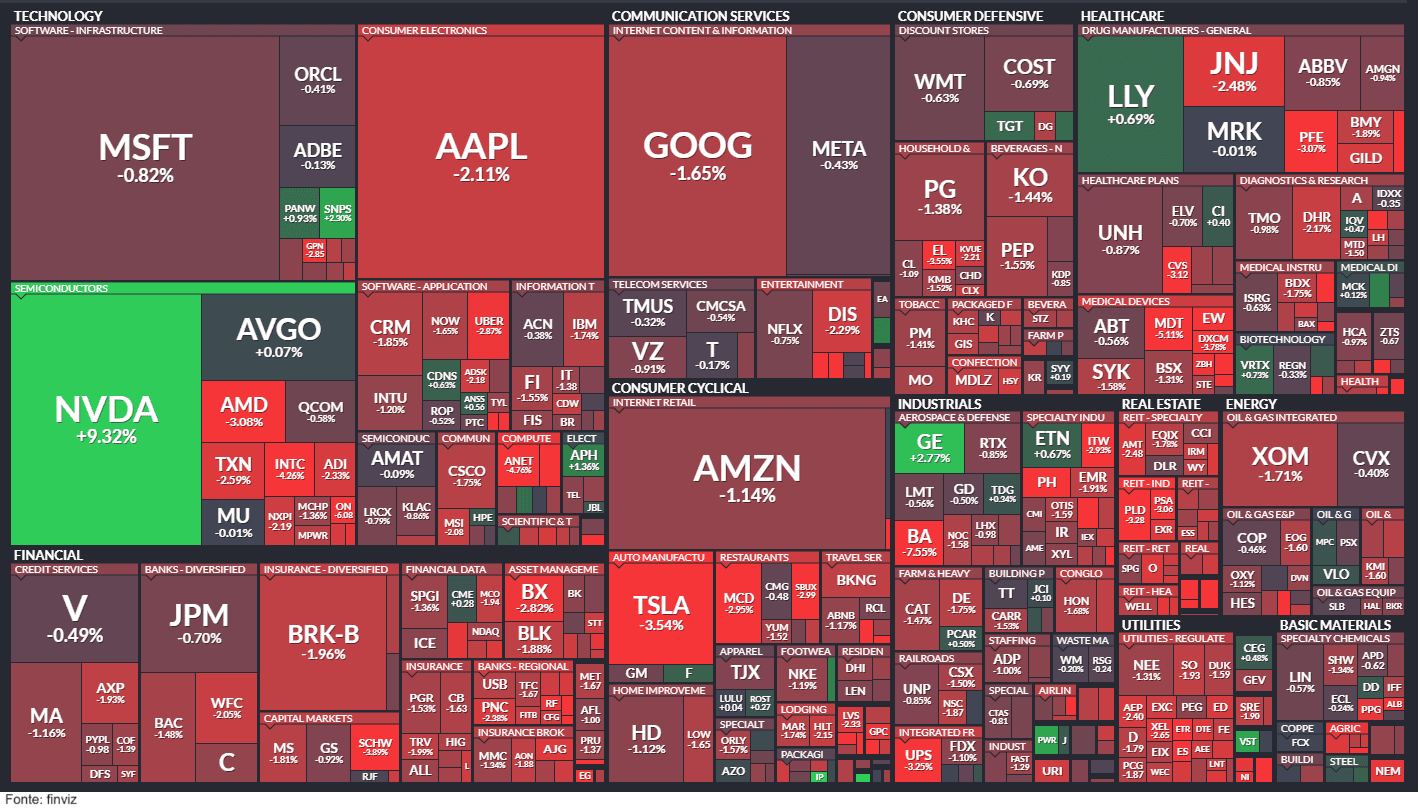

Gocce di verde centellinate, con Nvidia a sembrare un’oasi nel deserto, incapace di trascinare, nonostante il suo peso e le ottime trimestrali, il resto del comparto. La regina dell’AI ha aggiunto ieri 217,67 miliardi di dollari in valore di mercato, equivalenti all’incirca all’intera capitalizzazione di Qualcomm o circa il 27% dell’intera capitalizzazione del FTSE MIB di Milano.

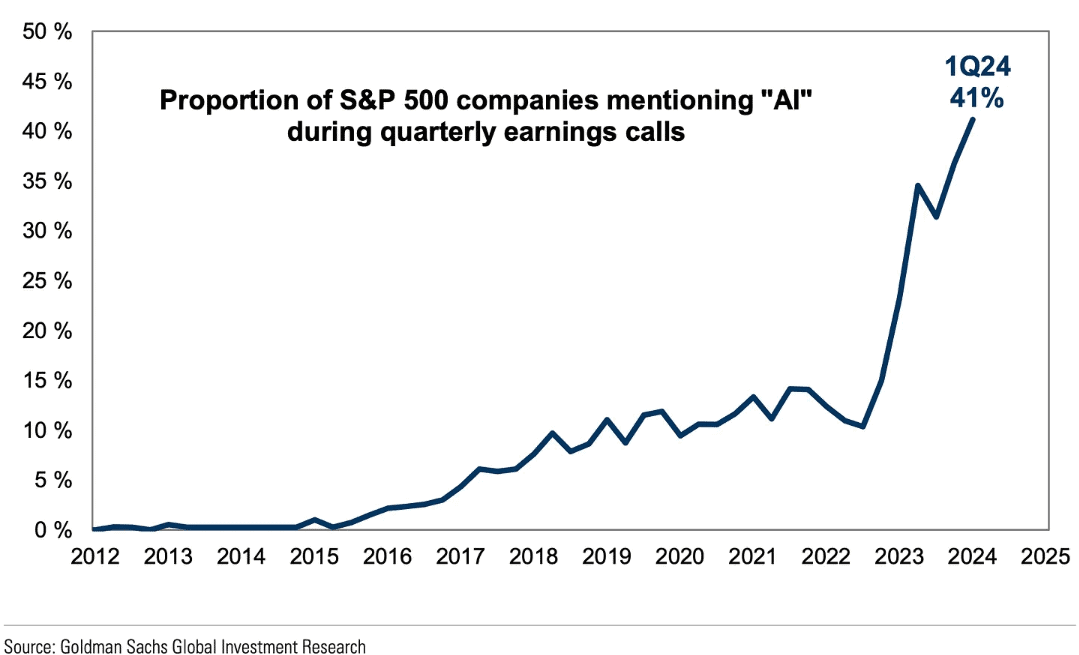

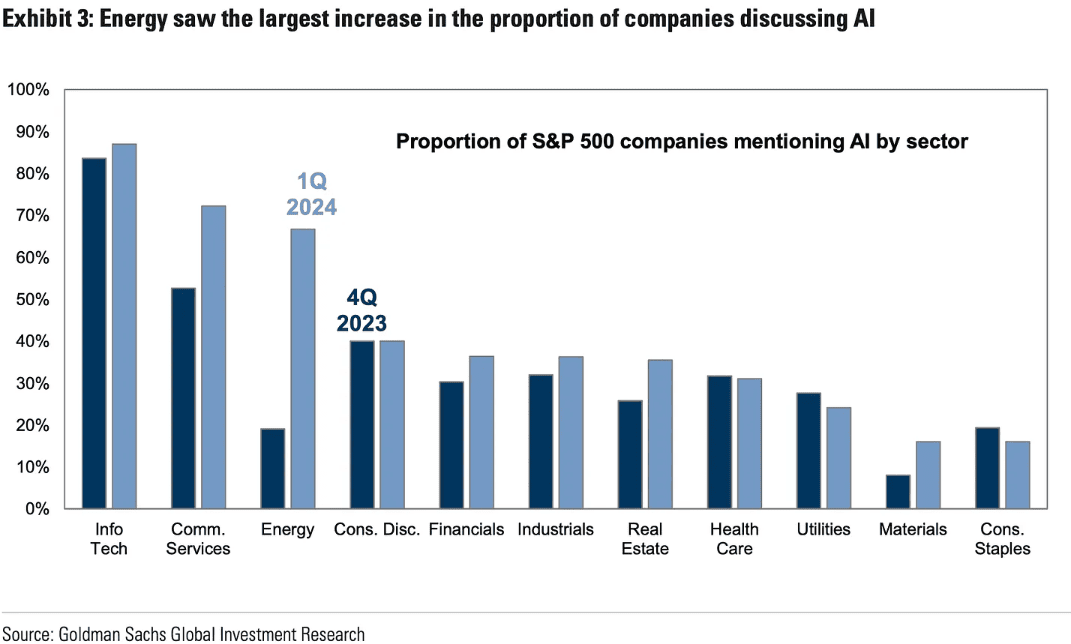

Un aspetto rilevante è stato il commento del suo CEO, che ha sottolineato come l’intelligenza artificiale generativa si stia espandendo in settori come quello automobilistico, oltre ai principali clienti dei servizi cloud. Questo passaggio smorza le preoccupazioni relative alle sacche d’aria nella domanda legate alle transizioni dei prodotti, e rafforza ulteriormente il tema della crescita secolare dell’intelligenza artificiale, uno dei punti di discussione più ottimistici per il futuro. A differenza di altri boom tecnologici speculativi – come il metaverso, la blockchain o la stampa 3D, in cui i leader aziendali parlavano molto di esplorare il potenziale – le aziende oggi stanno effettivamente ordinando la tecnologia AI e implementandola immediatamente. Secondo Goldman Sachs, il 41% delle società S&P 500 ha menzionato l’intelligenza artificiale durante le dichiarazioni sugli utili del primo trimestre nelle ultime settimane.

E queste discussioni si stanno svolgendo in tutti i settori.

Ad ogni modo, nessuno dei settori tra gli undici del mercato americano ha chiuso la sessione di ieri in rialzo. Il settore tecnologico, con un calo dello 0,8%, è stato il migliore, mentre i settori maggiormente sensibili ai tassi d’interesse, come i servizi di pubblica utilità, l’immobiliare e il finanziario, sono stati tra i principali perdenti. Questi settori avevano registrato una notevole crescita dalla metà di aprile, contribuendo alla rotazione e all’ampliamento della leadership sul mercato. Solo 54 titoli dell’S&P 500, 18 del Nasdaq 100 tecnologico e 236 del Russell 2000 hanno chiuso la seduta di ieri in rialzo, segno evidente di nuove preoccupazioni tra gli investitori.

L’euforia si è trasformata in preoccupazione, seguendo il mantra che buone notizie sono cattive notizie, rafforzando la narrativa della Fed di mantenere i tassi alti per un periodo più lungo, come riflesso nei rendimenti sui titoli statali americani e nei verbali della Fed di mercoledì. Ad innescare queste rinnovate preoccupazioni, emerse anche nella correzione di aprile, sono state le letture dei Purchasing Managers Index (PMI) flash. Il PMI manifatturiero degli Stati Uniti ha superato le aspettative, salendo al terzo livello più alto degli ultimi 20 mesi, mentre il PMI flash dei servizi ha raggiunto il livello più alto degli ultimi 12 mesi. A tutto questo surriscaldamento si aggiunge l’accelerazione dei prezzi degli input, che riportano il secondo maggiore aumento degli ultimi otto mesi.

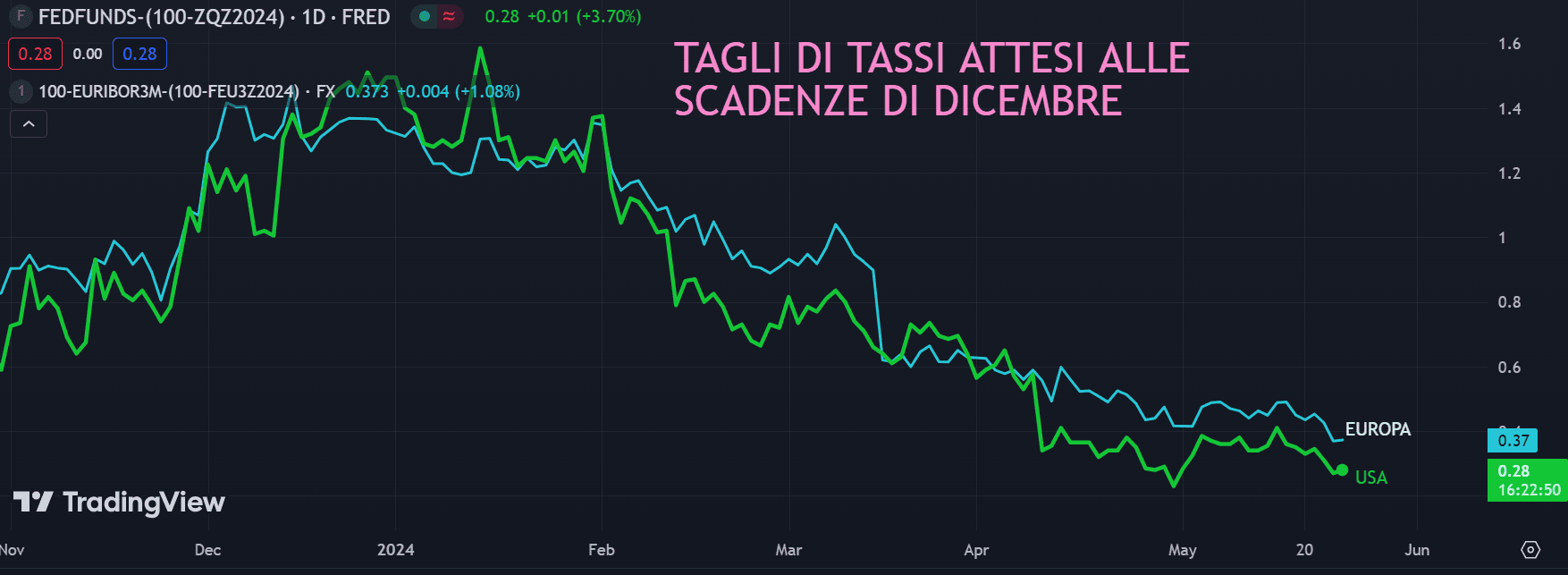

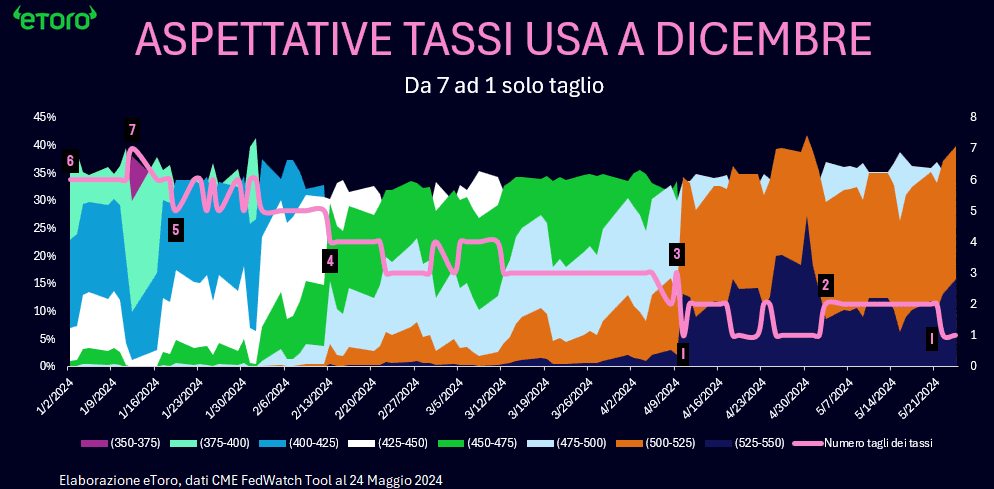

Le richieste iniziali di sussidi di disoccupazione sono state poi inferiori al consenso, al livello più basso dalla fine di aprile. Anche le richieste continuative sono state leggermente inferiori al consenso, sebbene la settimana precedente sia stata rivista al rialzo. A tutto questo si aggiungono i consueti commenti dei membri della Fed che invitano a maggiori attese. Ieri, il presidente della Fed di Atlanta, Bostic, ha dichiarato che il mercato potrebbe dover essere più paziente riguardo ai tagli dei tassi, osservando all’inizio di questa settimana che non si aspetta un taglio dei tassi fino al quarto trimestre. Di fatto, il mercato è tornato a scontare un solo taglio dei tassi.

Nel frattempo, anche l’area euro ha registrato un aumento dell’indice PMI, con dati leggermente superiori alle aspettative, raggiungendo 52,3 a maggio. L’indice PMI dei servizi è rimasto stabile a 53,3, mentre l’indice PMI manifatturiero è aumentato più del previsto a 47,4. Con il PMI composito sopra 50 per tre mesi consecutivi, l’economia dell’area euro mostra segnali di ripresa. Inoltre, l’indice dei prezzi del settore servizi ha mostrato un calo sia nei costi di produzione che negli input, segnando il livello più basso degli ultimi tre anni, pur rimanendo sopra la media storica. Un segnale positivo per la BCE, anche se persistono rischi, dato che l’indice dell’occupazione ha continuato a crescere in maggio, indicando un’economia in ripresa. Tuttavia, a tale dato si deve aggiungere la pressione della crescita salariale nell’area euro, la quale ha accelerato nel primo trimestre al 4,69% su base annua rispetto al 4,49% del quarto trimestre. Questi dati rischiano di generare pressioni al rialzo per l’inflazione, specialmente nel settore dei servizi, dove i salari giocano un ruolo predominante. La BCE ha recentemente sottolineato come l’inflazione dei servizi domestici sia una delle principali preoccupazioni, e con la crescita salariale in aumento, i rischi di un’inflazione persistente restano elevati, considerando anche la tensione del mercato del lavoro. Se la Fed prevede possibili tagli dei tassi nel 2024, anche la BCE potrebbe seguire una simile traiettoria, come suggerito dai futures.