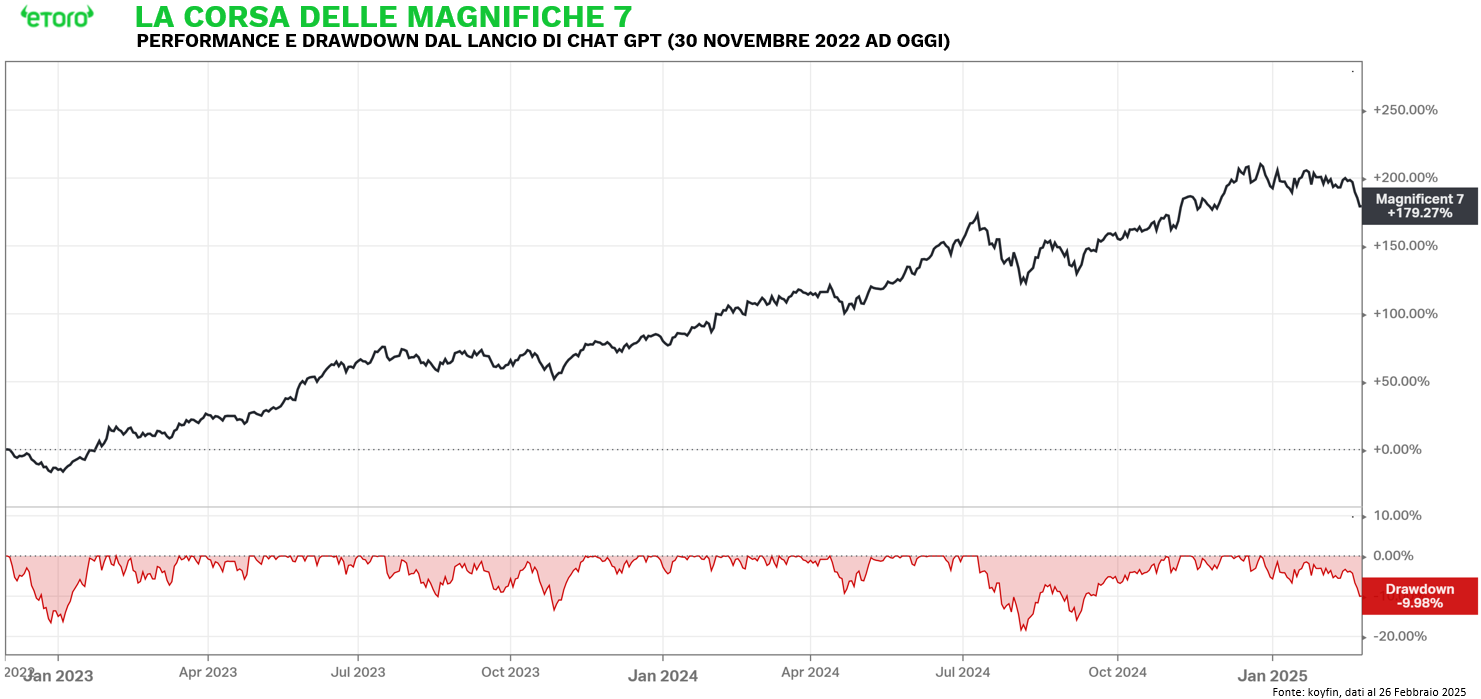

Per anni sono state il motore della crescita, il pilastro su cui si è costruita la narrativa rialzista di Wall Street. Oggi, però, le Magnifiche 7 – Meta, Nvidia, Amazon, Apple, Microsoft, Alphabet e Tesla – mostrano segni di cedimento. I numeri restano imponenti: alla chiusura del 26 febbraio 2025, la loro capitalizzazione complessiva ammonta ai 16.827 miliardi di dollari, un valore pari a 6,7 volte il PIL italiano (2023) e a 19 volte la capitalizzazione della Borsa Italiana, che a fine 2024 si fermava a 811 miliardi di euro. Un peso specifico che rende impossibile ignorarle.

Nonostante i numeri restano imponenti, qualcosa sta cambiando. Il 2025 ha segnato un’inversione di tendenza: da inizio anno, il VOO – il più grande ETF sull’S&P 500 per AUM – ha guadagnato +1,47%, mentre le Magnifiche 7 hanno perso -5,02%. Una sola eccezione: Meta (+15%). Per le altre, rosso ovunque: da Nvidia (-2,24%) fino a Tesla, crollata di un pesante -28%.

L’impatto sul mercato è stato evidente. Se il VOO scambia in positivo, è stato grazie al resto dell’indice, che ha compensato il peso negativo delle big tech. Senza di loro, l’ETF avrebbe guadagnato di più: il contributo delle Magnifiche 7 ha sottratto -172 punti base, mentre il resto del listino ha spinto l’indice con +319 punti base.

Non più protagoniste o semplicemente una battuta d’arresto temporaneo?

La stagione delle trimestrali ha dato risposte contrastanti. Il fatturato aggregato del gruppo è cresciuto del +13% su base annua, rallentando rispetto al +15% del trimestre precedente e attestandosi a 591 miliardi di dollari. Ma il dato più significativo riguarda gli utili: la crescita è stata del +14,4%, in netto calo rispetto al +31,4% del trimestre scorso. Il principale responsabile è stato il crollo dei profitti di Tesla, che ha registrato un calo del -71% su base annua.

Tesla rappresenta il caso più emblematico di questo nuovo contesto. Il fatturato della divisione energia – che comprende batterie e solare – è cresciuto del +113%, raggiungendo i 3,1 miliardi di dollari, ma i ricavi automotive sono scesi del -8%. Il taglio dei prezzi, deciso per sostenere la domanda, ha eroso i margini. Elon Musk ha provato a rassicurare gli investitori parlando di un 2025 “da record” e annunciando l’arrivo di robotaxi completamente autonomi entro l’anno, ma il mercato è rimasto scettico.

Apple, invece, ha registrato ricavi record nel trimestre natalizio, con 124,3 miliardi di dollari e una crescita del +4%, spinta dai servizi (+14%). Tuttavia, la debolezza in Cina è un campanello d’allarme: il fatturato nel paese è in calo, complice la concorrenza sempre più agguerrita dei produttori locali. Il rischio di una progressiva saturazione del mercato è un tema che gli investitori stanno iniziando a valutare con attenzione.

Nvidia ha continuato la sua corsa, con un aumento del fatturato del +78%, trainato dalla domanda esplosiva di chip AI. Il mercato dell’intelligenza artificiale resta la sua miniera d’oro, con i grandi clienti – da Meta a Microsoft – che continuano ad acquistare GPU ad alte prestazioni. Tuttavia, la concorrenza sta iniziando a farsi sentire. Il recente annuncio di chip AI a basso costo da parte della cinese DeepSeek ha generato i primi dubbi sulla sostenibilità del vantaggio competitivo di Nvidia. Inoltre, il margine lordo è previsto in calo al 71%, rispetto al 73,5% del trimestre precedente, segno che i costi di produzione stanno aumentando.

Amazon ha chiuso un trimestre solido, con ricavi di 187,8 miliardi di dollari e una crescita del +10%. La stagione natalizia è stata forte, con vendite record nel Black Friday e nel Cyber Monday, e i profitti sono saliti oltre le attese. Ma l’outlook ha raffreddato gli entusiasmi: la guidance per il prossimo trimestre è inferiore alle stime del mercato, con ricavi previsti tra 151 e 155,5 miliardi di dollari, mentre gli analisti si aspettavano 158,6 miliardi. AWS continua a crescere vicino al +20%, ma non accelera oltre, mentre i concorrenti stanno spingendo aggressivamente sull’AI.

Meta ha sorpreso con un trimestre brillante: ricavi a 48,4 miliardi di dollari (+21%), utile netto in crescita del +49% e margine operativo al 48%. Il business pubblicitario è tornato a correre, grazie agli investimenti in AI per il targeting degli annunci. Ma c’è un prezzo da pagare: la società ha annunciato investimenti record per il 2025, con spese in conto capitale stimate tra 60 e 65 miliardi di dollari. Gli investitori apprezzano la crescita, ma si chiedono quando l’AI inizierà a generare ritorni concreti.

Alphabet ha mostrato una solida crescita nei ricavi pubblicitari, con Google Search a +13% e YouTube Ads a +14%, ma ha deluso nel cloud. Google Cloud è cresciuto del +30%, un dato inferiore alle attese e ai ritmi di AWS e Azure. Inoltre, la società ha annunciato investimenti per 75 miliardi di dollari nel 2025, una cifra che ha sollevato interrogativi sulla sostenibilità della spesa.

Microsoft ha riportato una crescita robusta, con Azure in aumento del +31%, ma il rallentamento rispetto al trimestre precedente ha deluso il mercato. Gli investimenti nell’intelligenza artificiale sono enormi, con spese in conto capitale superiori alle previsioni, ma gli analisti si aspettano di vedere ritorni più chiari. La concorrenza emergente nel settore AI e cloud potrebbe costringere Microsoft a ridurre i prezzi, erodendo i margini.

Investitori retail italiani rimangono ottimisti

Il mercato sta lanciando un messaggio chiaro: il dominio assoluto delle Magnifiche 7 non è più scontato. Nonostante i segnali di raffreddamento, gli investitori retail italiani restano ottimisti. Secondo l’ultimo Retail Investor Beat di eToro, il 47% si aspetta che le Magnifiche 7 sovraperformeranno il mercato nel 2025. Solo il 7% prevede una sottoperformance, mentre il 38% crede che si muoveranno in linea con l’indice. Ma il mercato sta lanciando un avvertimento: la crescita da sola non basta più.