Mentre il mercato europeo attende con una certa fiducia la prossima decisione della Banca Centrale Europea (BCE), che si prevede includerà un taglio dei tassi, Wall Street sembra attraversare un momento di incertezza. I problemi tecnici e l’adagio “le cattive notizie sono buone notizie”, che non sempre trova conferma, contribuiscono a un’atmosfera di insicurezza. Di conseguenza, il mercato azionario americano ha avuto un inizio di settimana esitante, nonostante le premesse per un avvio più energico fossero presenti, grazie a una sessione europea vivace e un’euforia tangibile nei mercati, sostenuta dagli acquisti decisi sulle meme stock, da GameStop e AMC Entertainment, così come sul mondo delle criptovalute, si veda Bitcoin, e le ultime novità di Nvidia che alimentano l’entusiasmo per il rally dell’intelligenza artificiale.

Tuttavia, a causa di problemi tecnici e preoccupazioni per la robustezza dell’economia americana, sono emerse prese di profitto che, nonostante abbiano portato a chiusure leggermente positive, hanno lasciato il Dow Jones al di fuori di questo modesto rialzo. Solo tre dei undici settori dell’S&P 500, che insieme rappresentano oltre la maggioranza dell’indice (52% per la precisione), hanno concluso la sessione in rialzo. In particolare, solo 170 titoli su tutto l’indice hanno registrato una chiusura in progresso. Il settore energetico si è distinto come il più grande perdente, con i prezzi del petrolio crollati di quasi il 4%. La crescita ciclica ha sovraperformato mentre i settori altamente ciclici hanno affrontato sfide.

Questi movimenti sono stati influenzati da segnali macroeconomici contrastanti. La maggior parte degli indicatori PMI sono stati estremamente robusti, ma questo quadro è stato offuscato da un debole dato ISM. L’ultima lettura dell’indice ISM manifatturiero ha indicato un recente indebolimento della produzione industriale, guidato da una diminuzione dei nuovi ordini. Questo ha spinto gli investitori a rinunciare ai guadagni iniziali, temendo che l’economia stesse perdendo slancio. La revisione al ribasso delle previsioni del PIL da parte della Federal Reserve di Atlanta, che ora prevede una crescita del 2,7% al 1,8% per il secondo trimestre del 2024, ha aggiunto ulteriori preoccupazioni.

Quest’anno gli investitori hanno generalmente accolto i dati economici negativi sperando che spingessero la Fed a iniziare una campagna di taglio dei tassi. Tuttavia, ora stanno reagendo con apprensione a questi dati deboli, temendo che segnalino una fase del ciclo economico in cui le azioni diminuiscano insieme ai rendimenti mentre la crescita economica si indebolisce. Nonostante ciò, i dati mostrano che l’economia rimane sostanzialmente in buona forma, anche se presenta alcuni segnali di indebolimento dopo una crescita superiore al trend fino al 2023.

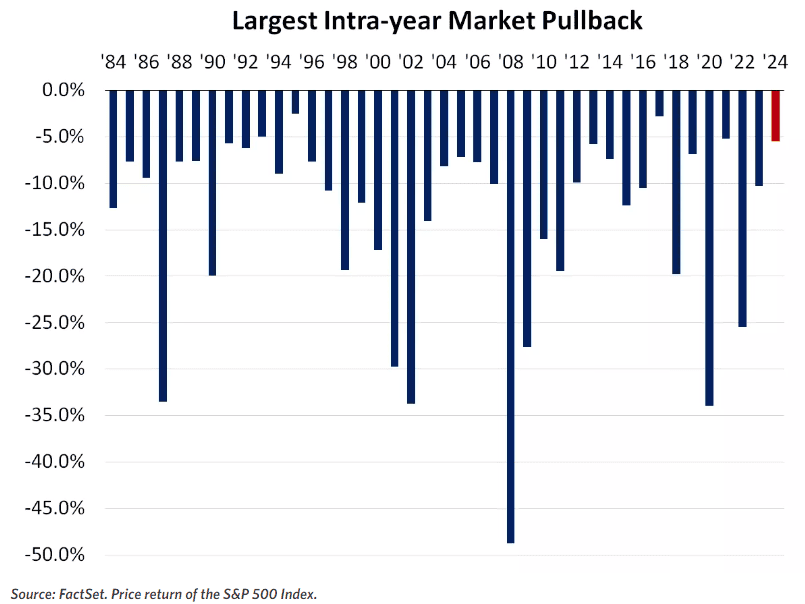

La narrativa più ampia prevede un allentamento della politica della Fed, una crescita economica positiva ma in rallentamento e una tendenza a breve termine dell’inflazione che rimane in vigore come guida per la performance del mercato mentre ci avviciniamo ai mesi estivi. Con le incertezze sulle elezioni e sulla politica della Fed che probabilmente scateneranno periodici periodi di debolezza, l’attuale calo del 5% di aprile potrebbe non rimanere l’unico significativo retrocesso del 2024, ma non si prevede che i futuri ritiri si trasformino in qualcosa di più esteso o gravemente negativo, a meno che non ci sia un sostanziale cambiamento nelle prospettive per il PIL o la crescita degli utili societari, che si prevede rimangano entrambi positivi.

Le aperture di lavoro JOLTS sono il momento clou della giornata odierna, data l’attenzione al tema del riequilibrio del mercato del lavoro. Si stima che le aperture di lavoro siano diminuite a 8,3 milioni in aprile, rispetto ai quasi 8,5 milioni di marzo. Dopo un picco di 12,2 milioni in marzo 2022, le aperture di lavoro sono scese al minimo di tre anni di 8,5 milioni a marzo. Anche le assunzioni e le dimissioni hanno visto un calo alla fine del primo trimestre. L’aggiornamento più significativo sul mercato del lavoro arriverà tuttavia venerdì con il rapporto sui salari non agricoli del Dipartimento del Lavoro.