Martedì, lo S&P 500 aveva interrotto una serie di perdite durata cinque sedute consecutive, beneficiando del supporto dell’area dei 4200 punti, suggerendo una potenziale pausa alle pressioni ribassiste. Tuttavia, questa speranza è stata di breve durata, con il listino che ha ieri registrato nuovamente una discesa, rompendo la soglia di tale supporto, dove transita anche la media mobile giornaliera a 200 periodi. Gli investitori hanno digerito i rapporti sugli utili in arrivo e un ulteriore rialzo dei rendimenti obbligazionari.

I deludenti risultati degli utili di alcune grandi società tecnologiche hanno innescato una vendita massiccia sul settore, esercitando una pressione sul mercato complessivo. I rapporti sugli utili trimestrali di Microsoft e Alphabet, le cui capitalizzazioni superano i 4 mila miliardi di dollari, hanno ricevuto gran parte dell’attenzione ieri, con reazioni contrastanti tra i due giganti della tecnologia. Complessivamente, i risultati sono stati positivi, con entrambi che hanno registrato una crescita dei ricavi e degli utili migliore del previsto. Tuttavia, i titoli hanno avuto reazioni diverse, con l’attenzione focalizzata sulle tendenze interne delle aziende, in particolare sulle prospettive di crescita nel settore del cloud computing. Anche la reazione del mercato oggi alle pubblicazioni after hours di Meta Platform sottolinea questo approccio degli investitori alle trimestrali delle Big Tech, con il titolo di Zuckerberg in calo di oltre il 3%, nonostante i ricavi e gli utili superiori alle aspettative, ma con notevoli perdite registrate da Reality Labs nel terzo trimestre.

In generale, la risposta degli investitori mercoledì sui principali listini statunitensi evidenzia l’effetto sia delle trimestrali che di una rotazione più in linea con le preoccupazioni del ciclo economico. I risultati del terzo trimestre, come quelli di Alphabet, hanno influenzato il settore dei servizi di comunicazione, e il settore dei media sarà nuovamente al centro dell’attenzione oggi, soprattutto con le notizie di Meta dopo la chiusura degli Stati Uniti di ieri. È degno di nota che i servizi di pubblica utilità e i beni di consumo di base abbiano registrato performance superiori, nonostante l’accentuato aumento dei rendimenti, indicando un possibile nervosismo nel settore azionario, con gli investitori che cercano rifugio nei difensivi nonostante le solide tendenze macro sottostanti.

Mercoledì, come anticipato, un altro fattore ribassista per le azioni è stato il notevole aumento dei rendimenti obbligazionari, innescato dalle vendite di nuove case negli Stati Uniti a settembre, che hanno superato le aspettative raggiungendo il massimo di 20 mesi. Questo sviluppo ha sollevato preoccupazioni riguardo alla politica della Federal Reserve. Le curve dei rendimenti si sono irripidite soprattutto nel segmento a lungo termine, con i rendimenti dei Treasury a 30 anni negli Stati Uniti in rialzo di 14 punti base nel corso della giornata. Complessivamente, l’andamento dei rendimenti di ieri ha rappresentato una parziale inversione rispetto al marcato appiattimento osservato lunedì.

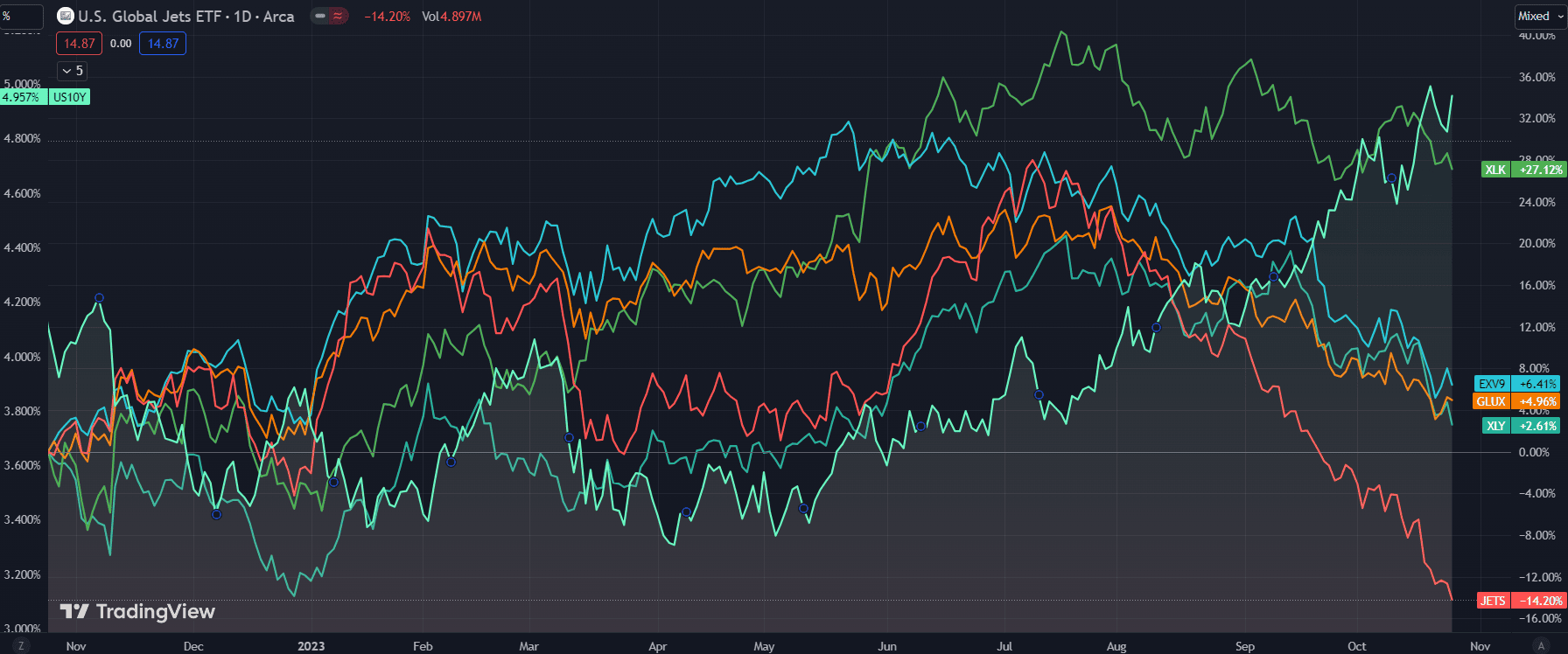

La contrapposizione tra consumatori resilienti e tassi di interesse restrittivi continua a tenere in bilico le prospettive per l’economia. Mentre si attendono ulteriori informazioni sul Prodotto Interno Lordo degli Stati Uniti, si osservano sviluppi interessanti sui mercati. Il settore del turismo (JETS e EXV9), del lusso (GLUX) e dei beni discrezionali (XLY) riporta maggiori flessioni rispetto al comparto tecnologico (XLK), nonostante il deciso aumento dei rendimenti decennali. Questo segnala un importante cambiamento nell’anticipazione del mercato rispetto al comportamento dei consumatori.

L’evento principale di oggi è la riunione della BCE in cui si prevede che il Consiglio direttivo manterrà i tassi invariati. Sarebbe la prima volta che il tasso ufficiale non subisce alcuna variazione dal giugno dello scorso anno.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.