L’andamento dei mercati azionari degli Stati Uniti sembra mostrare un miglioramento dopo un periodo di incertezza e volatilità che ha caratterizzato gran parte del mese estivo. Per la prima volta dall’inizio del mese, sia l’S&P 500 che il Nasdaq 100 hanno registrato due sessioni consecutive in territorio positivo. Questo segnale potrebbe indicare un allentamento del panico e dell’insicurezza che avevano dominato le decisioni degli investitori durante le vacanze estive.

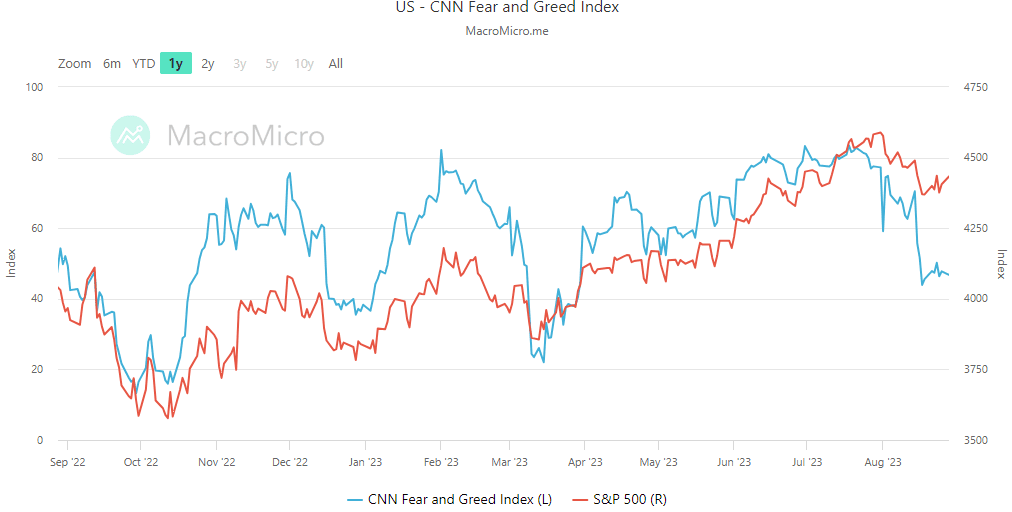

Inoltre, sembra che gli investitori abbiano iniziato a ridurre l’eccessiva avidità che aveva caratterizzato il mercato fin dall’inizio dell’anno. Questo è evidenziato dal Fear & Greed Index, che misura il sentiment degli investitori. Dopo aver raggiunto un livello estremamente avido di 77 punti alla fine di luglio, l’indice è sceso a minimi di 44 punti (territorio di paura) il 17 agosto, per poi recuperare terreno e stabilizzarsi in campo neutro. Questa diminuzione dell’avidità potrebbe riflettere una maggiore cautela da parte degli investitori. Detto questo, gli indici azionari globali sembrano ancora destinati al peggior mese di calendario di quest’anno.

Con un’agenda macroeconomica limitata, fatto salvo la lettura sull’Outlook manifatturiero della Fed di Dallas, salito di +2,8 a un massimo di 5 mesi di -17,2, più forte delle aspettative di -19,0, ieri gli investitori hanno continuato a digerire le parole di Powell a Jackson Hole (scongiurando di ripetere la performance dello scorso anno post meeting). I rendimenti dei titoli di Stato sono stati in leggera correzione, favorendo così una seduta all’insegna del rischio, con la sovraperformance dei titoli growth, dei ciclici e delle small cap. Ad elargire buon umore per questo inizio settimana sui listini globali, come evidenziato ieri, sono state le mosse a sorpresa di Pechino. Cina che mostra la volontà di voler sostenere l’economia ad uscire dai timori che hanno colpito il paese, con il principale listino di Hong Kong e di Shanghai in rialzo sia ieri che in giornata.

Il mercato sta concludendo l’estate su basi molto più solide rispetto allo scorso anno, aiutato dal calo dell’inflazione, dalla crescita economica resiliente, dal miglioramento degli utili e dalla minore volatilità. Il messaggio della Fed si sta gradualmente evolvendo in modo più favorevole sia per le azioni che per le obbligazioni, ma permangono alcune incertezze su ciò che sarà necessario per combattere l’ultimo miglio dell’inflazione. Da un lato, è fondamentale evitare una crescita eccessivamente robusta dell’economia globale, poiché ciò potrebbe innescare un ulteriore irrigidimento delle politiche monetarie. D’altro canto, è altrettanto cruciale prevenire il rischio di una reale recessione o di un marcato rallentamento della crescita, al fine di preservare la stabilità degli asset ad alto rischio. In questo delicato contesto, trovare il giusto equilibrio tra prudenza e opportunità diventa cruciale per navigare le sfide e cogliere le potenzialità che il mercato sta attualmente offrendo. Storicamente, la volatilità tende ad aumentare nei mesi di settembre e ottobre. Ma le azioni tendono a registrare un forte rimbalzo nei mesi successivi, suggerendo che la pazienza e la disciplina degli investimenti saranno probabilmente fondamentali nei mesi a venire.

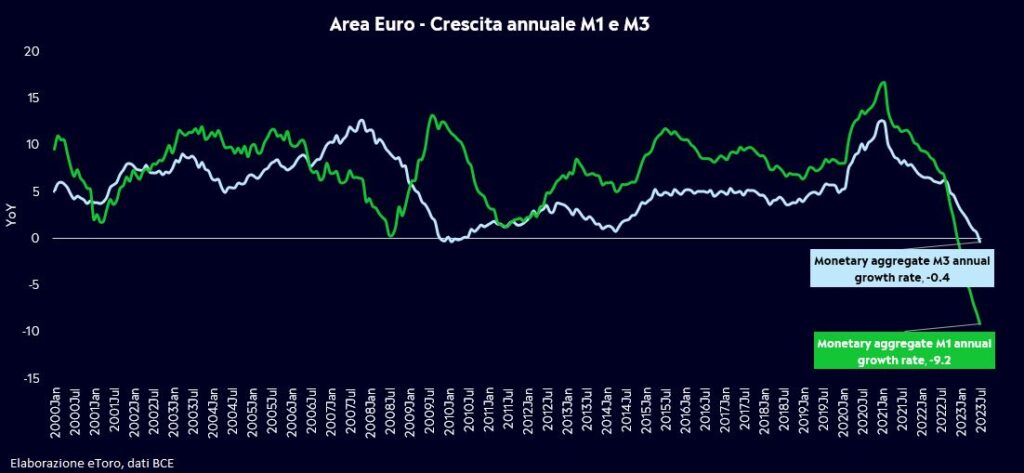

In Europa, i segni della stretta monetaria della Banca Centrale Europea (BCE) stanno iniziando a manifestarsi con chiarezza. Nelle ultime pubblicazioni, la BCE ha rivelato che la crescita della moneta M3 nell’area dell’euro è diminuita dello 0,4% a luglio, segnando la prima contrazione in 13 anni (l’ultima volta è avvenuta nel 2010). Questo calo è stato trainato dall’aggregato monetario più ristretto M1, che ha subito una contrazione record del 9,2%.

In particolare, la crescita del credito si è ridotta sia per le imprese (dal 3,0% di giugno al 2,2% a luglio) che, soprattutto, per le famiglie (dal 1,7% di giugno all’1,3% a luglio). Questi segnali di rallentamento economico si verificano mentre paesi come la Germania e l’Olanda sono entrati in recessione tecnica, e l’Italia ha sperimentato una contrazione nel trimestre più recente. Nonostante questi rischi di rallentamento, i mercati continuano a scommettere su un nuovo aumento dei tassi di interesse nella prossima riunione della BCE.

Giornata odierna che vedrà le letture di interessanti dati macro negli Stati Uniti. I dati JOLTS forniranno infatti ulteriori informazioni chiave sul mercato del lavoro, così come i dati sulla fiducia dei consumatori del Conference Board.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.