Il rally continua ad animare i listini statunitensi, con lo S&P 500 in progresso per il settimo giorno consecutivo. I dati recenti mettono in luce statistiche interessanti: negli ultimi 40 anni, ci sono stati solo due casi in cui l’S&P 500 è salito per sette sedute consecutive dopo un minimo di 100 giorni. Il primo caso è stato il 20 marzo 2003, che segnò la fine di quel mercato orso. L’altro caso è stato proprio ieri.

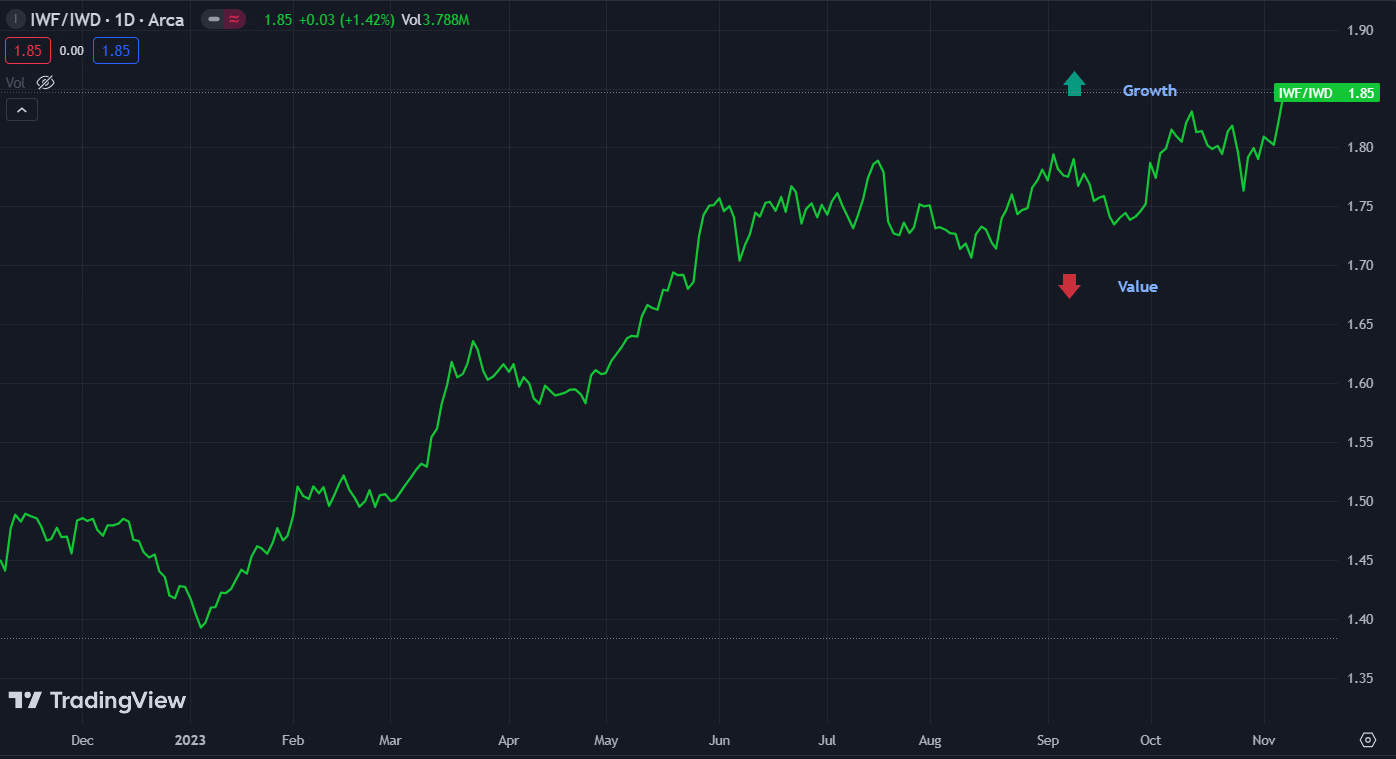

Proprio ieri abbiamo assistito a rotazioni settoriali piuttosto ampie, con il settore energetico che ha sottoperformato, trascinato al ribasso dal calo del prezzo del petrolio. La tendenza verso i titoli growth continua mentre i tassi di interesse a lungo termine negli Stati Uniti sono scesi ulteriormente. In particolare, il rapporto tra gli stock growth statunitensi, misurato dall’ETF IWF, e il comparto Value, misurato dall’ETF IWD, ha raggiunto nuovi massimi dall’inizio del 2022, sottolineando l’entusiasmo del mercato per le azioni a forte crescita.

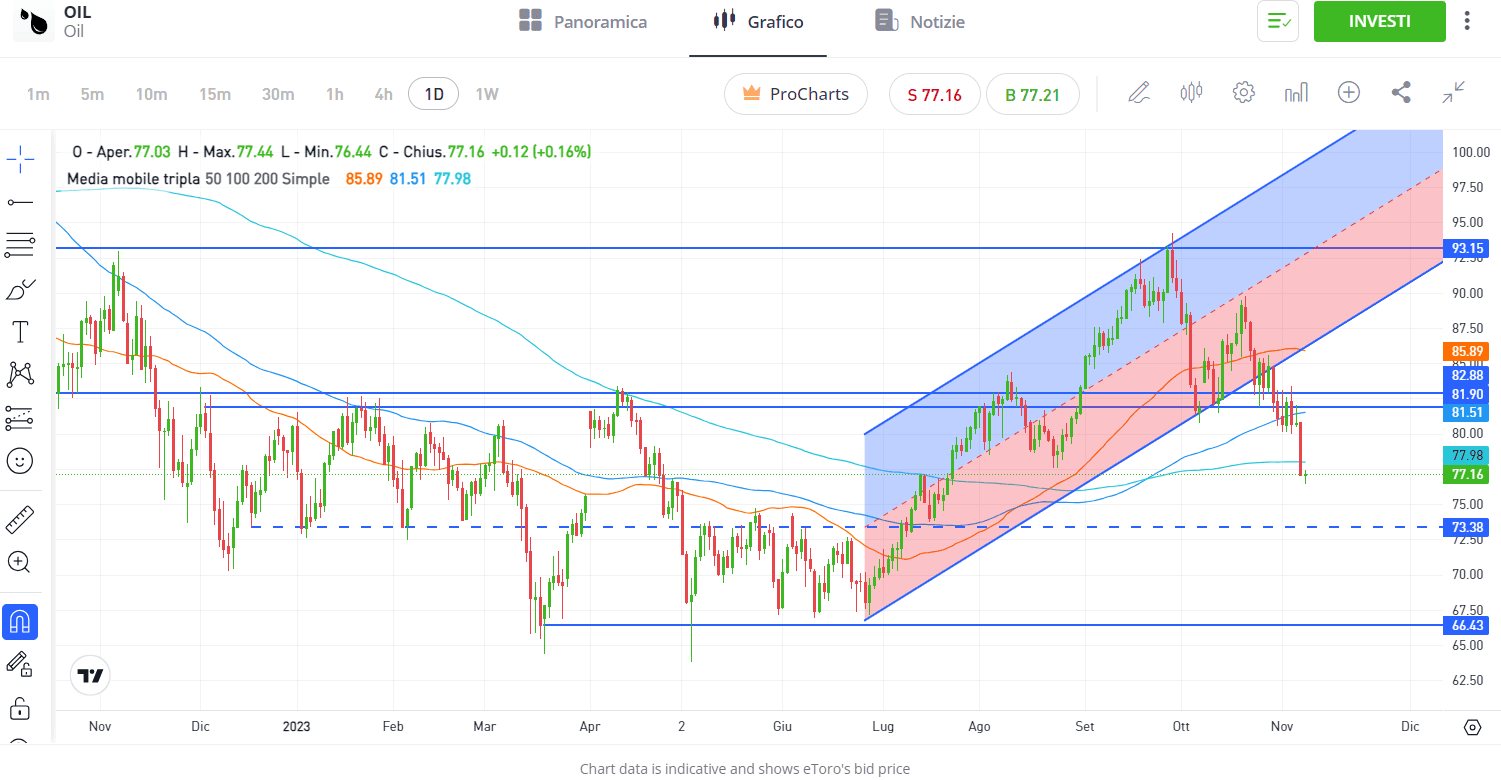

D’altra parte, i prezzi del greggio WTI continuano a segnare perdite, potenzialmente in calo per la terza settimana consecutiva, con una diminuzione di quasi il 20% rispetto ai massimi registrati alla fine di settembre. Questa correzione dei prezzi del petrolio offre un sollievo ai consumatori, proprio in tempo per le festività natalizie. L’evoluzione della domanda sembra mutare, considerando che solo pochi mesi fa la domanda di petrolio appariva in buona salute. La situazione è stata amplificata dalle esportazioni cinesi, che sono risultate inferiori alle aspettative nel mese di ottobre, generando preoccupazioni sulle prospettive della domanda da parte del principale importatore di petrolio al mondo. Inoltre, i dati del settore hanno mostrato un aumento delle scorte di greggio statunitense di quasi 12 milioni di barili la scorsa settimana, rappresentando il più grande incremento dall’inizio del 2023. Sul fronte della domanda, l’EIA prevede una riduzione del consumo totale di petrolio negli Stati Uniti di 300.000 barili al giorno quest’anno, invertendo la sua previsione precedente di un aumento di 100.000 barili al giorno. Nel frattempo, sia l’Arabia Saudita che la Russia hanno recentemente riaffermato il loro impegno a implementare ulteriori tagli volontari alla produzione di petrolio fino alla fine dell’anno. Dopo aver interrotto la tendenza di crescita iniziata a luglio, i prezzi del greggio sono scesi al di sotto del livello di $80 al barile e attualmente si trovano anche al di sotto della media mobile giornaliera a 200 periodi.

Nonostante il declino dei prezzi del petrolio, questi continuano a fornire un importante sostegno alle banche centrali nella loro lotta contro l’inflazione. Allo stesso tempo, tale calo ha effetti positivi sui consumatori. I consumatori statunitensi rappresentano ancora il principale motore della crescita economica negli Stati Uniti, con il GDPNow della Fed di Atlanta che indica attualmente una crescita del +2,1% t/t nel quarto trimestre del 2023. La spesa dei consumatori costituisce la parte predominante di tale crescita, mentre le scorte rimangono in territorio negativo.

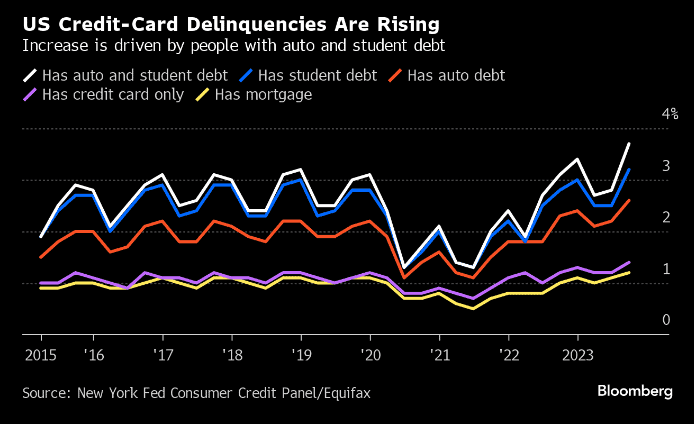

L’andamento dei consumatori statunitensi si riflette chiaramente nell’uso delle carte di credito, con i saldi in aumento di 154 miliardi di dollari rispetto all’anno precedente, segnando il maggior incremento annuale dal 1999, anno in cui la Fed di New York ha iniziato a raccogliere dati. Tuttavia, nonostante questa crescita, tale dato non dovrebbe suscitare preoccupazioni, poiché è coerente con la robusta crescita della spesa nominale e del PIL reale nello stesso periodo. Tuttavia, l’aumento costante della percentuale di morosità delle carte di credito, che ha superato i livelli pre-pandemici, solleva alcune preoccupazioni.

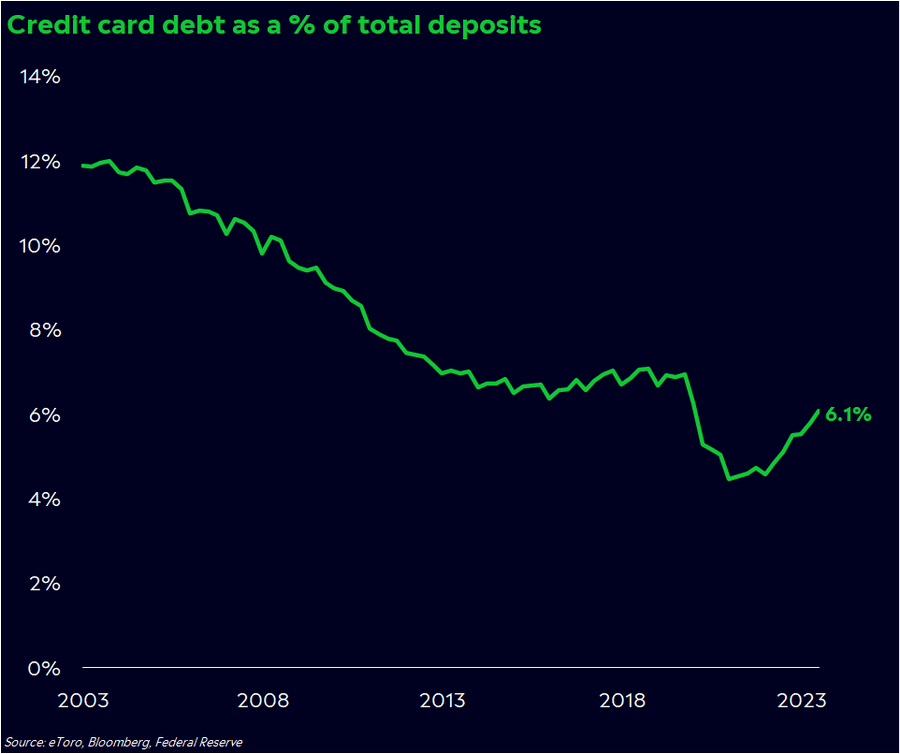

Inoltre, sebbene il debito accumulato sulle carte di credito ammonti alla cifra record di circa 1.100 miliardi di dollari, la percentuale del saldo delle carte di credito rispetto ai depositi bancari è quasi al minimo degli ultimi 20 anni.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.