Le azioni sono crollate venerdì dopo che i dati statunitensi hanno mostrato un calo del sentimento dei consumatori unito alle aspettative di un aumento dell’inflazione. L’indice di fiducia dei consumatori dell’Università del Michigan è crollato del 9% tra le rinnovate preoccupazioni per la traiettoria dell’economia, cancellando oltre la metà dei guadagni ottenuti dopo il minimo storico dello scorso giugno. Sebbene gli attuali dati macroeconomici non mostrino chiari segnali di recessione, le preoccupazioni dei consumatori per l’economia si sono intensificate a maggio in concomitanza con la proliferazione di notizie negative sull’economia, tra cui lo stallo della crisi del debito.

Il ticchettio della scadenza sul tetto del debito americano continuerà a restare al centro dell’attenzione degli investitori nella settimana. Il Segretario al Tesoro Janet Yellen incontrerà i membri del consiglio di amministrazione del Bank Policy Institute a Washington per discutere dei negoziati sul limite del debito. Il Ceo di JP Morgan ha già avvertito che i mercati saranno presi dal panico quando gli Stati Uniti si avvicineranno a un possibile default sul debito sovrano.

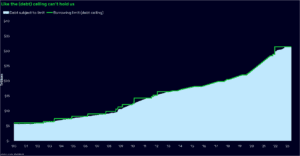

Gli aumenti del tetto del debito non sono rari: sono avvenuti circa una volta all’anno dal 1960 e spesso sono una formalità. Dal 1960, il tetto del debito degli Stati Uniti è stato infatti alzato 78 volte: 49 volte durante la presidenza di un esponente del Partito Repubblicano e 29 volte durante quella di un rappresentante del Partito Democratico. L’ultimo aumento risale al 2021, quando è stato portato a 31,4 trilioni di dollari, cifra che rimane in vigore al momento. Dal 2000, il cui limite massimo era stato fissato a 5,95 trilioni di dollari, il valore del tetto del debito degli Stati Uniti è cresciuto del 7.79% all’anno. Il dramma del tetto del debito è al centro delle cronache da gennaio, quando il governo federale ha raggiunto il limite per la prima volta. Il Tesoro è stato in grado di spostare denaro per guadagnare tempo, ma il Segretario del Tesoro Janet Yellen ha avvertito che gli Stati Uniti potrebbero potenzialmente andare in default sul proprio debito quest’estate. Ora siamo a maggio e stiamo ancora contrattando sul tetto del debito. E dopo un nuovo giro di numeri, gli analisti politici di Wall Street pensano che la data X potrebbe essere ovunque, dall’inizio di giugno ad agosto. Potenzialmente una questione di settimane, non di mesi – e ci sono solo una manciata di giorni tra oggi e l’inizio di giugno, quando il Presidente Biden è a Washington e il Congresso è in sessione. Sembra che si stia ripetendo la crisi del 2011, quando il Congresso alzò il tetto del debito solo due giorni prima di un potenziale default.

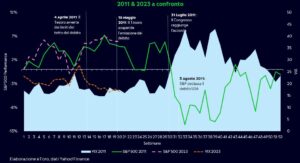

In tale contesto gli investitori mostrano le loro preoccupazioni con i rendimenti del Tesoro a un mese saliti a un livello record e i prezzi dell’oro in progresso del 12% da metà marzo. Sembrerebbe che si stia seguendo la lezione imparata nel 2011 con un aumento della richiesta di investimenti sicuri e tangibili, mentre il peggiore scenario diventa sempre più probabile. Il mercato azionario, a prima impressione, sembra invece inquietantemente tranquillo con lo S&P 500 vicino ai massimi da 10 mesi e il VIX – una misura delle opzioni a un mese sull’S&P 500 – ancora al di sotto della sua media a lungo termine di 20. Strada che invece sembra seguire quella del 2011, come è possibile osservare dal grafico sottostante. L’augurio, tuttavia, resta quello di evitare i passi successivi che videro la caduta del 17% in un mese dello S&P 500 e il VIX che schizzò a 48, il punto più alto della storia al di fuori di un mercato orso.

L’agenda per la settimana sarà tranquilla sul versante delle pubblicazioni macroeconomiche, con l’attenzione principale posta sui numeri di crescita della produzione industriale e delle vendite al dettaglio di aprile, che verranno rilasciati martedì sia dalla Cina che dagli Stati Uniti. Vendite al dettaglio statunitensi di aprile che sono attese al rialzo dello 0,7% dopo due mesi consecutivi di calo, mentre la produzione industriale è attesa in stallo. Altri dati economici di rilievo negli Stati Uniti riguardano i numeri delle nuove costruzioni residenziali, le vendite di case esistenti, le scorte delle imprese, il sentiment dei costruttori e gli indici di attività regionali come l’indice manifatturiero dell’Empire State di New York e l’indice manifatturiero della Fed di Philadelphia.

In Europa, l’indicatore ZEW di maggio, del sentiment economico in Germania, è atteso in calo per il terzo mese consecutivo, mentre i dati aggiornati sull’inflazione nell’Area Euro dovrebbero confermare un’accelerazione dell’inflazione al consumo al 7% in aprile. Europa che vedrà inoltre la pubblicazione sulle variazioni degli occupati così come sulla crescita stimata del Pil per il secondo trimestre. Allo stesso tempo, è probabile che la produzione industriale dell’Area Euro sia scesa a marzo dopo due mesi di crescita. Nella giornata la Commissione Europea pubblicherà le nuove stime economiche, dopo averle rivisto al rialzo a febbraio. Con l’inflazione che fatica a tornare a livelli desiderati ad offrire supporto continua ad essere la resilienza economica, nonostante le pressioni sulle revisioni delle agenzie di rating. A riguardo l’Italia tornerà nella settimana protagonista con l’atteso giudizio di Moody’s. Dopo aver ben superato la scorsa settimana la revisione di Fitch, con un giudizio che resta stabile (BBB Outlook Stabile), il possibile downgrade di Moody’s potrebbe agitare nuovamente gli operatori.

In Asia, la produzione industriale, le vendite al dettaglio, gli investimenti fissi, i prezzi delle abitazioni e i tassi di disoccupazione di aprile offriranno nuovi aggiornamenti sullo stato di salute dell’economia cinese. Intanto la PBoC ha in giornata optato per il mantenimento del proprio tasso d’interesse ad un anno al 2,75%, ovvero fermo da sei mesi consecutivi. Decisione che tuttavia non ha ignorato le pressioni sull’economia offrendo un’iniezione netta di fondi per 25 miliardi di CNY nel sistema bancario nonché 2 miliardi di CNY attraverso un’operazione di riacquisto inverso a sette giorni, mantenendo i costi di prestito invariati al 2%. In Giappone, tutti gli occhi sono puntati sul PIL del primo trimestre, che dovrebbe mostrare una leggera espansione. Il Paese divulgherà anche il tasso di inflazione e la bilancia commerciale di aprile, a cui si aggiungerà l’India per quest’ultima.

Settimana di rilievo sul versante degli interventi dei vari banchieri, con l’attenzione sul dibattito tra il presidente Jerome Powell e l’ex presidente Ben Bernanke alla Thomas Laubach Research Conference di venerdì, alla ricerca di ulteriori indizi sul percorso politico della Fed. Anche il Vicepresidente per la Vigilanza Michael Barr testimonierà davanti alla Camera e al Senato in materia di vigilanza e regolamentazione questo martedì. Nagel e Schnabel per la Bce e Williams, Bostic, Jefferson per la Fed sono gli altri membri attesi prendere la parola questa settimana.

Sul fronte societario, sebbene la stagione degli utili stia volgendo al termine, ci sono ancora diverse relazioni da seguire, in particolare quelle di The Home Depot, Walmart, Cisco Systems, Take-Two Interactive Software, Applied Materials e Deere & Co., Alibaba, JD.com

Ad oggi, il 92% delle società dell’S&P 500 ha comunicato gli utili del primo trimestre. Di queste società, il 78% ha riportato un utile per azioni superiore alla stima media, un dato superiore alla media decennale del 73%. Risultati positivi alla luce di una crescita attese degli utili che a fine marzo era vista in calo del 6,7% ma che ad oggi si posiziona ad un -2,5%, quindi con un miglioramento delle aspettative di ben il 62,7%. Interessante osservare come la reazione media dei titoli a pubblicazioni positive sia stata inferiore alla media degli ultimi 5 anni, +0,3% rispetto ad un +1,0%, mentre quella negativa quasi il doppio di quella media, -4,1% rispetto ad un -2,2%.

Settimana politica importante con la riunione dei leader del G7 in Giappone, le conseguenze delle elezioni in Turchia e l’estensione dell’accordo sul grano in Ucraina.

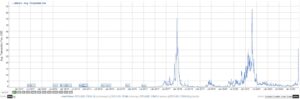

Bitcoin 2023 Miami prende il via questa settimana, con la partecipazione di Michael Saylor, Lyn Alden, Stacy Herbert e molti altri. Nelle ultime settimane, il Bitcoin ha dovuto fare i conti con la nuova mania del BRC-20, che ha creato pressione sulle commissioni, salite a oltre 30 dollari dopo più di un anno di valori stabili sotto i 5 dollari.

Nelle ultime due settimane, i token BRC-20 sono esplosi in una frenesia di meme, raggiungendo un market cap superiore al miliardo, per poi correggere agli attuali 492 milioni. Il 67% di questo market cap è costituito dall’attuale top token ORDI (333 milioni di dollari), ma nomi quali Pepe, Meme e Moon non sono passati inosservati a molti speculatori. Questa impennata della domanda di spazio dei blocchi ha portato a una massiccia congestione della rete. Attualmente ci sono più di 244.000 transazioni in sospeso nella mempool, con la giornata del 9 maggio che ha annotato oltre 463 mila transazioni in sospeso.

I BRC-20 utilizzano scritture Ordinal di dati JSON (JavaScript Object Notation) per creare ciò che è essenzialmente una raccolta NFT fungibile. Sebbene questo grande esperimento abbia prodotto un token fungibile in stile ERC-20, i suoi casi d’uso sono piuttosto limitati. A differenza dei loro cugini ERC-20, che possono essere utilizzati come garanzia in una serie di dApp su Ethereum, i BRC-20 sono limitati alle funzioni di mining e di trasferimento.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.