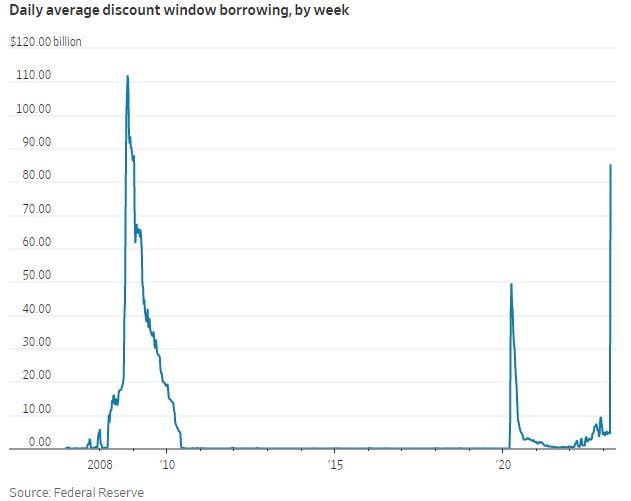

La pubblicazione dell’indice dei prezzi al consumo (IPC) doveva essere il momento clou della scorsa settimana, ma gli eventi connessi al settore bancario ne hanno usurpato la scena. L’inflazione ha continuato a scendere a febbraio, per l’ottavo mese consecutivo, ma a un ritmo leggermente più lento di quanto sperato, con l’indice dei prezzi dei servizi che resta ancora decisamente troppo “appiccicoso”. I dati presentano un forte dilemma per la Federal Reserve: di per sé, l’inflazione al consumo e i recenti dati sull’occupazione richiederebbero ulteriori rialzi (si veda la decisione della Bce), ma le pressioni del settore bancario potrebbero ora richiedere una potenziale pausa. Proprio la scorsa settimana i bilanci Fed hanno messo nero su bianco l’ampia preoccupazione del comparto bancario, con i discount windows borrowing che riportavano valori superiori a quelli pandemica e sui livelli a cui non si assisteva dal 2008. In particolare, mercoledì scorso risultavano essere stati presi in prestito 152,85 miliardi di dollari presso la Fed rispetto ai 4,58 miliardi della settimana precedente.

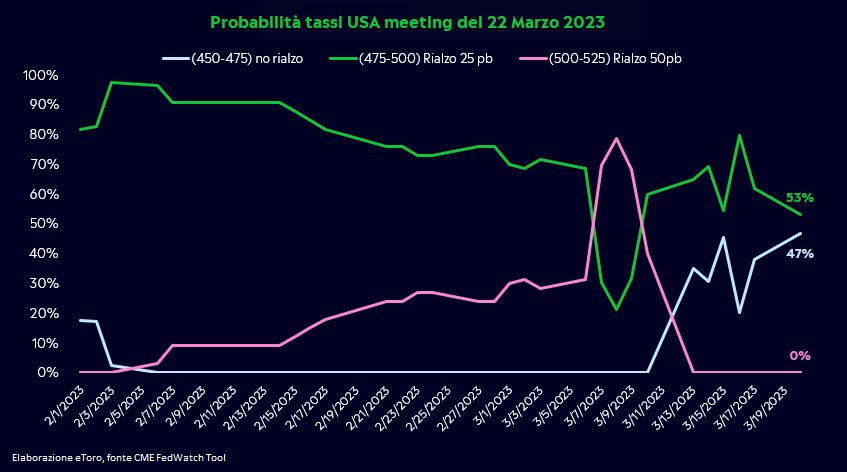

Proprio a riguardo, nella settimana i riflettori torneranno proprio ad essere proiettati sul numero uno della Federal Reserve, il quale proprio un anno fa, era il 16 marzo 2022, riportava al mondo intero il suo primo rialzo dei tassi. Con otto rialzi dei tassi e otto mesi consecutivi di inflazione in calo gli investitori scommettono tuttavia sul numero nove per voltare pagina, con un nuovo rialzo di 25 punti base nella settimana, per quanto incerto, scontato al 53% (rispetto all’81,9% di solamente un mese fa).

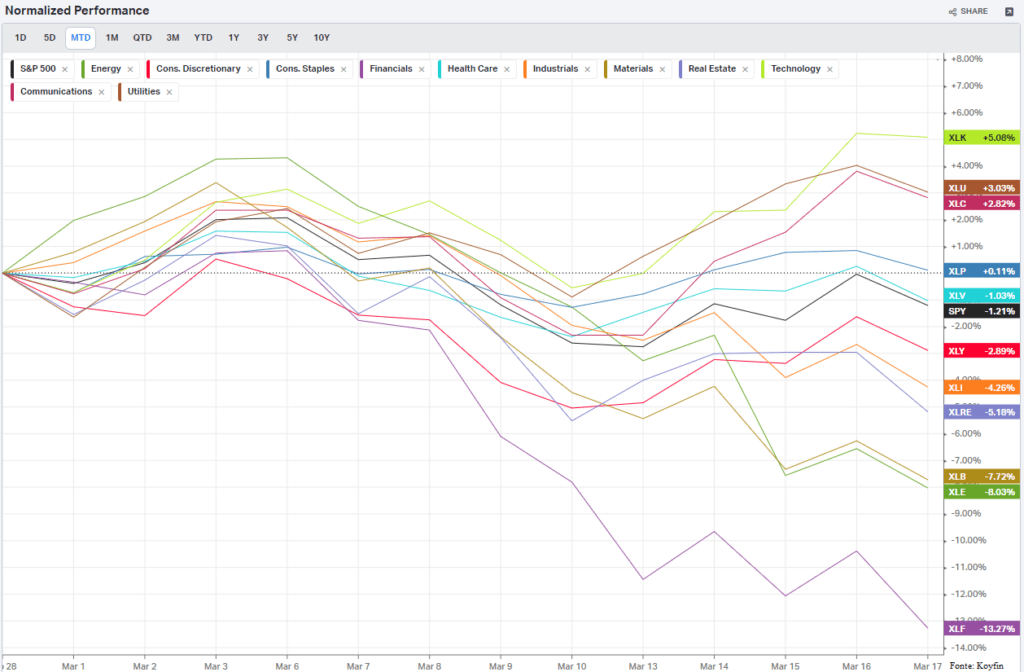

Con i mercati in subbuglio, i listini di Wall Street riescono tuttavia a chiudere la passata settimana in deciso territorio positivo. Il nuovo percorso al ribasso dei tassi USA, così come le decise pressioni in discesa dei Treasury americani, hanno offerto un risoluto supporto al comparto tecnologico (XLK) e delle comunicazioni (XLC), il cui peso sul paniere non è certamente limitato, così come le preoccupazioni finanziarie hanno sostenuto gli acquisti sui titoli difensivi (Utilities, Consumi di beni di prima necessità e Sanitario) a discapito del comparto ciclico (Energetico, Materials, Industrials, Consumi di beni Discrezionali e ovviamente il Finanziario).

Per la seconda settimana consecutiva gli investitori risultano essere privati del proprio weekend (riprendendo il detto “Money Never Sleeps”). Dopo le preoccupazioni americane le paure si ingrandiscono spostandosi nel cuore della finanza europea, ovvero in Svizzera, e richiedendo un coordinamento a livello internazionale (America, Canada, Regno Unito, Giappone, Svizzera ed Europa) per aumentare la liquidità in dollari nel mercato globale attraverso linee di swap. Credit Suisse, con i suoi 167 anni di storia, dopo ben essersi districata dalla crisi del 2008 deve alzare bandiere bianca dopo i vari scandali che ne hanno minato la fiducia. Con un attivo di 573 miliardi di dollari e dimensioni quasi doppie rispetto ai fallimenti delle banche regionali statunitensi SVB e SBNY, Credit Suisse rappresenta infatti una delle sole trenta banche considerate “globalmente significative”. Con il supporto statale, UBS, la più grande banca svizzera, è pronta ad acquistare la sua rivale in una transazione interamente azionaria per 3,2 miliardi di dollari. Ciò creerà un gigante svizzero con un patrimonio di circa 1.700 miliardi di dollari. Nel mezzo degli scandali e delle agitazioni una lezione risulta essere decisamente importante. Le autorità mondiali non risultano essere assenti in tale trambusto, rispondendo con rapidità e decisione al fine di evitare che i singoli problemi si possano estendere al sistema finanziario più ampio. La Fed ha fornito 300 miliardi di dollari di liquidità alle banche statunitensi, di cui 12 miliardi dal suo nuovo programma BTFP. La Banca nazionale Svizzera ha fornito un sostegno di oltre 150 miliardi di dollari al Credit Suisse. La BCE ha annunciato di essere pronta in caso di necessità. La Cina ha ridotto il coefficiente di riserva obbligatoria delle banche (RRR) per fornire ulteriori 80 miliardi di dollari di liquidità al sistema.

Tutto questo, tuttavia, si scontra con la dura risposta dei mercati: Asia in calo e apertura europea debole. Nel timore di contagio globale l’oro supera i 2.000 dollari, mentre il petrolio WTI scambia sui $65.

Con la macroeconomia che passa in secondo piano, sullo sfondo delle preoccupazioni bancarie, gli investitori potranno meglio approfondire le risposte delle banche centrali con gli appuntamenti nella settimana in America, Regno Unito, Svizzera, Turchia e Norvegia.

A livello societario Nvidia e TikTok potrebbero rappresentare le maggiori attenzioni degli investitori, senza dimenticare le pubblicazioni dei Nike, Accenture, GameStop e Porsche, per citarne alcuni. La società di Santa Clara (+73% da inizio anno) è attesa all’evento GTC dal 20 al 23 marzo dove sono attesi gli ultimi progressi del colosso in tema di intelligenza artificiale generativa, metaverso, modelli linguistici di grandi dimensioni, robotica, cloud computing e altro ancora. Di contro le accuse americane verso la gestione di TikTok troveranno un nuovo epicentro con l’amministratore delegato di TikTok, Shou Zi Chew, atteso testimoniare davanti alla Commissione per l’energia e il commercio della Camera degli Stati Uniti il 23 marzo. I legislatori si interrogano sui legami dell’applicazione con la Cina. Processo che sarà di fondamentale interesse, particolarmente alla luce dei decisi effetti in tema di concorrenza, che TikTok ha generato su moltissime società americane.

Crisi del settore bancario che pone nuovamente in luce il Bitcoin. Nato proprio in risposta alla mancanza di fiducia verso le banche, l’attuale “corsa agli sportelli” riporta BTC a scambiare in prossimità dei $28.000 rimarcando il proprio ruolo a livello internazionale. Tutto questo nonostante i vari scandali alla quale l’intero comparto (non Bitcoin) ha dovuto fare conto di recente. Tuttavia, diversi fattori risultano essere di supporto per la regina delle criptovalute: l’assenza di consultazione degli azionisti di Credit Suisse, situazione impossibile nel sistema “democratico” di Bitcoin, il calo delle aspettative sui tassi d’interesse e dei Treasury così come la maggiore attesa liquidità giocano tutti un ruolo chiave nel processo.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.