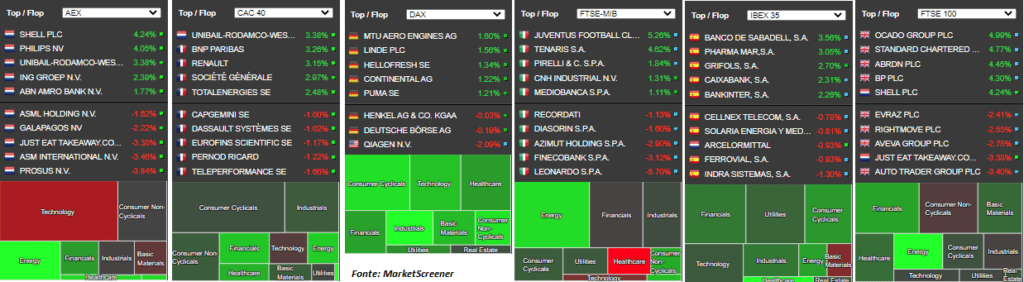

Seduta di ieri all’insegna della paura e dell’incertezza. Mercati europei che, dopo il tonfo di lunedì, sono stati in grado di chiudere in territorio positivo, evitando di essere affossate delle vendite americane. Bene soprattutto Londra (+1.02%), grazie agli acquisti sul settore energetico, e Francoforte (+0.75%) con il settore industriale in spolvero – beneficiando sia dei dati positivi di lunedì sui PMI e soprattutto della conferma di ieri sull’indice del clima di fiducia IFO, superiore alle attese. Milano meno tonica (+0.22%) a causa dell’opaca performance del settore finanziario e delle vendite su Leonardo (-5.70%).

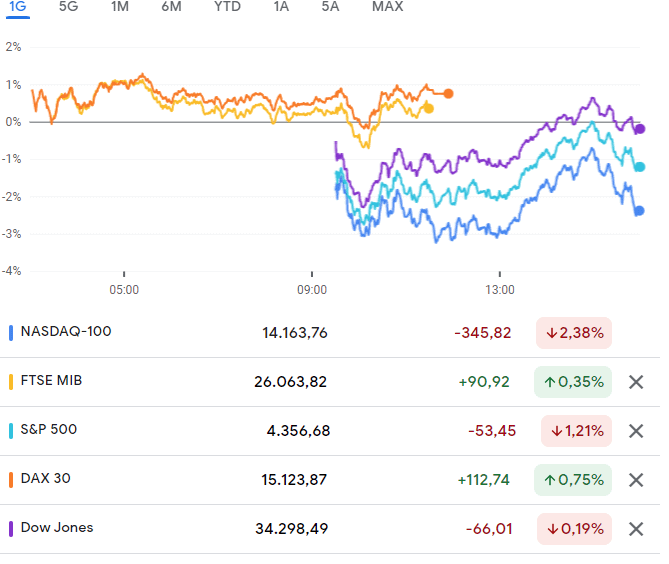

Seduta da montagne russe invece per i listini americani. La giornata di ieri, infatti, ha visto i tre principali indici crollare, con il Nasdaq 100 che ha registrato flessioni superiori ai tre punti percentuali, per poi recuperare (con lo S&P 500 e il Dow Jones perfino ritornare in territorio positivo) ma chiudere nuovamente al ribasso.

A incidere su tale discrepanza di performance, tra i tre listini americani, il diverso peso del comparto energetico, in grado ieri di registrare importati guadagni. Settore tecnologico e del consumo ciclico (ovvero i principali pesi del Nasdaq 100) continuano ad essere venduti, in una situazione di avversione al rischio, bene invece – oltre al settore energetico – quello finanziario sulla scia delle ottime trimestrali di American Express (+8.92%).

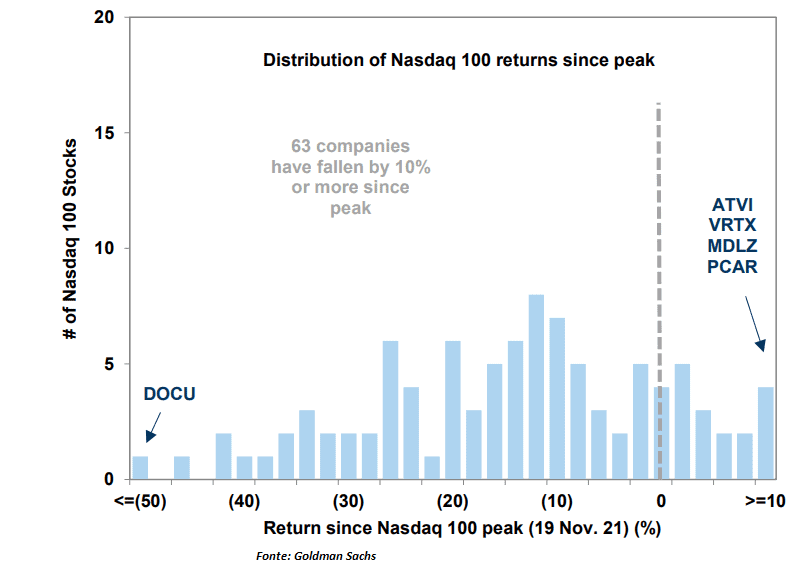

Nasdaq 100 che sempre di più preoccupa gli investitori con oltre la metà delle azioni che perde oltre il 10% dei massimi del 19 Novembre

Parlando proprio di trimestrali ieri abbiamo assistito a diverse pubblicazioni, tra cui quelle di :

- Johnson & Johnson: +2.86%, dove nonostante sia scivolante sulle previsioni di fatturato ha invece battuto le attese degli utili. Gli investitori hanno tuttavia premiato la guidance, soprattutto con le previsioni di oltre 3 miliardi di dollari di vendite di vaccini per quest’anno.

- Verizon: -0.11%, dove nonostante abbia superato le aspettative sia sugli utili che sul fatturato ha chiuso la seduta in leggera flessione. Il dibattito sul 5G resta ancora al centro dell’attenzione.

- General Electric -5.98% ha evidenziato un calo dei ricavi, a causa delle persistenti interruzioni della catena di approvvigionamento.

- American Express +8.92%, dopo aver battuto le attese sia sugli utili che sul fatturato

Nell’After Market invece vola Microsoft (+3.51%), grazie alla divisione cloud e Texas Instruments +6.46%, sulla scia delle sempre maggiore domanda di semiconduttori. Male invece Capital One -5.33% ma soprattutto F5 Networks (-14.6%) dopo l’avviso sui possibili futuri impatti dei vincoli della catena di approvvigionamento.

Oggi sono attese, solo per citare alcuni nomi, le pubblicazioni in America di Tesla, Intel, AT&T, Abbott, Boeing e ADP. In Europa invece abbiamo soprattutto quelle di Lonza, Wizz Air, Epiroc, Sage Group e Fresnillo,

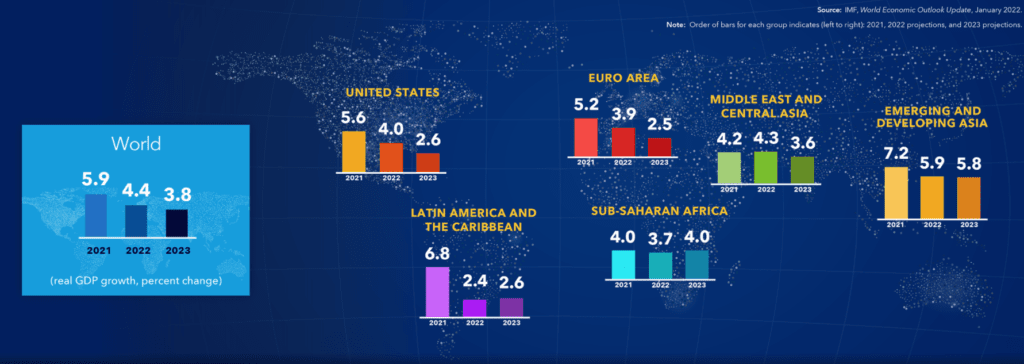

Ieri il Fondo Monetario Internazionale ha rivisto al ribasso le stime di crescita globale con una riduzione dello 0.5%, passando dal 4.9% di ottobre al 4.4% di ieri.

Il FMI ha ridotto le sue previsioni di crescita globale al 4,4% nel 2022 dal 4,9% di ottobre. La crescita degli Stati Uniti è ora prevista al 4% quest’anno, rispetto al 5,2% di prima, a causa dello stallo del piano Build Back Better, dell’allentamento dello stimolo monetario più rapido del previsto e delle continue carenze dal lato dell’offerta. Anche le prospettive di crescita della Cina per quest’anno sono state ridotte dello 0,8% al 4,8% a causa degli impatti negativi della politica zero-covid e dello stress prolungato nel mercato immobiliare.

Oggi giornata importante per i mercati azionari con la decisione da parte del FOMC sui tassi d’interesse, dato atteso per le 20:00. Non dovremmo assistere a sorprese, con il 94.4% di probabilità di un mantenimento dei tassi all’interno nella forbice 0-25 bps. Ad ogni modo la successiva conferenza stampa (h 20:30) potrebbe offrire maggiori spunti ma, soprattutto, potrebbe essere in grado di calmare i mercati, con il VIX cha anche ieri è cresciuto del 4.21% (+87% da inizio anno con il picco di lunedì del 134%). Attenzione, inoltre, alla decisione della Bank of Canada, sebbene i mercati non aspettino modifiche, un eventuale rialzo non è tuttavia sottovalutare.

Gli sviluppi sul fronte ucraino restano sempre al centro dell’attenzione, soprattutto nel Vecchio Continente.

Sul fronte energetico gli Stati Uniti hanno annunciato un nuovo utilizzo di riserve strategiche per frenare la salita del greggio. Sarebbero stati infatti approvati circa 13.4 milioni di barili da immettere sul mercato. Il piano, annunciato dall’amministrazione Biden a novembre, prevede l’utilizzo dalle riserve strategiche fino a 50 milioni di barili, attualmente ne sono stati utilizzati quasi 40 milioni.

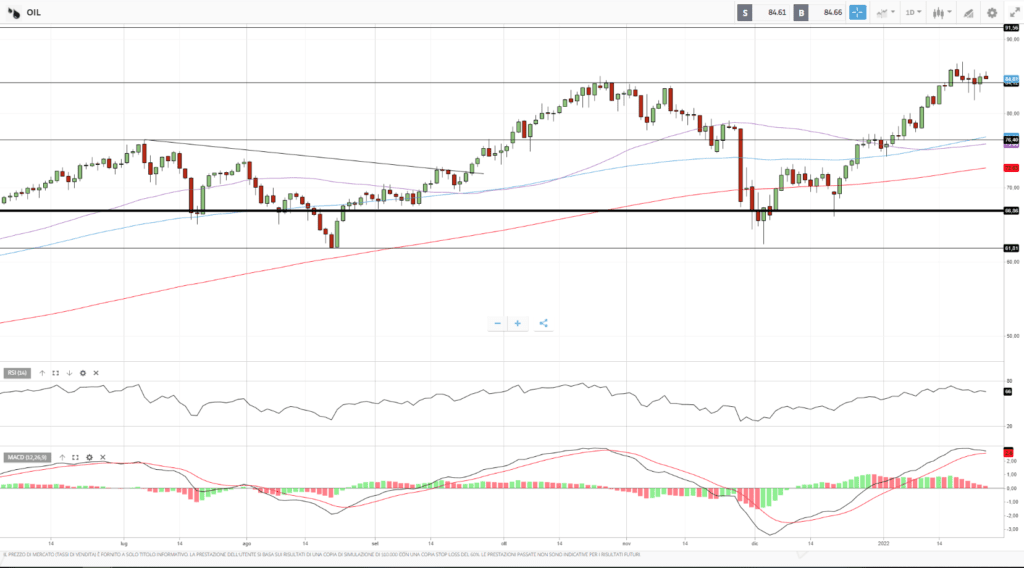

OIL

Mercato del petrolio WTI, che dai minimi del 2 dicembre ha visto un incremento del 40% rispetto ai massimi di giovedì scorso. Da allora il prezzo ha leggermente rimbalzato mostrando una fase di alleggerimento della situazione di ipercomprato a cui era entrato. La notizia della nuova vendita da parte americana di riserve strategiche potrebbe generare una nuova correzione, tuttavia, le incertezze geopolitiche (Ucraina e Arabia Saudita) nonché la maggiore domanda di petrolio in Asia, in prossimità del Capodanno Lunare Cinese, potrebbero mitigare tale aumento di offerta. E’ plausibile inoltre possibile ipotizzare che la domanda di petrolio cinese possa diminuire a febbraio, dato che l’attività industriale sarà probabilmente moderata per mitigare l’inquinamento intorno ai giochi olimpici.

Da un punto di vista tecnico è possibile pensare, escludendo una possibile escalation militare in Ucraina, come il prezzo del petrolio possa correggere sugli $80 a barile, con estensione a $76. Tuttavia, come per la precedente immissione di petrolio dalle riserve strategiche, questo non cambierebbe la direzione rialzista di lungo periodo che il prezzo del petrolio ha intrapreso.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea