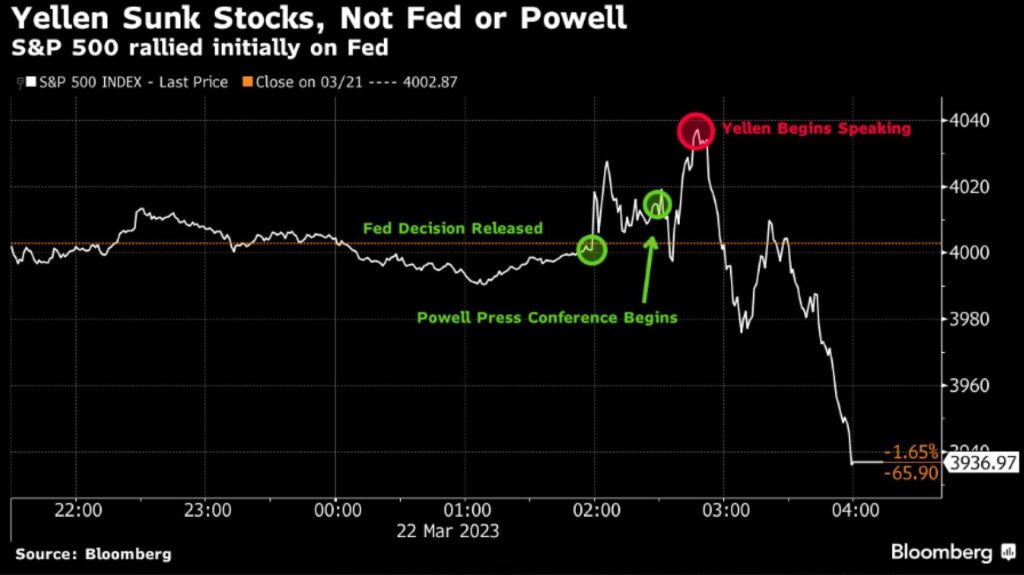

Come da attese la Federal Reserve ha portato a nove i rialzi dei tassi all’interno del suo ciclo monetario, con un ultimo incremento di 25 punti base ed un tasso che si assesta nella forbice dei 4,75%-5,00%. Tuttavia, a spaventare i mercati, inaspettatamente, non sono state le parole del numero uno della Fed quanto le dichiarazioni successive del Segretario del Tesoro Janet Yellen, durante l’audizione al Senato. Alla domanda se il Tesoro stesse valutando la possibilità di estendere l’assicurazione sui depositi oltre i massimali la risposta della Yellen è stata: “Non è una cosa che abbiamo preso in considerazione. Non è una cosa che stiamo considerando“. Sentenza che ha gelato i mercati, con il Governo che esplicitamente riporta come un assegno in bianco agli istituti finanziari non sia parte dei piani, sebbene nei precedenti commenti si fosse lasciato intendere l’esatto opposto. Comunicazione non chiara che ha portato i mercati ad accelerare al ribasso, dopo aver prima digerito il comunicato stampa di Powell.

Se le banche sono solide e resistenti e la situazione si sta stabilizzando, come rimarcato dal Governo statunitense e dalla FED questo non sembra il messaggio di Wall Street. Dopo che la Yellen ha dichiarato di non prendere in considerazione la possibilità di espandere il massimale assicurativo della FDIC, i titoli bancari sono crollati e si trovano a pochi punti percentuali dal minimo dell’intera crisi.

“L’inflazione dovrebbe rimanere troppo elevata per un periodo di tempo troppo prolungato”, queste sono state le prime parole della Lagarde dello scorso 16 marzo a differenza di quelle usate ieri da Powell “Prima di parlare dell’incontro di oggi, vorrei soffermarmi brevemente sui recenti sviluppi del settore bancario.” Federal Reserve, che a differenza della BCE, decide quindi di iniziare il suo comunicato stampa con l’attenzione al sistema bancario, rispetto al tema inflazione, facendo credere ad un percorso diverso di politica monetaria. Tema che tuttavia viene ad essere invertito con la lotta all’inflazione che rimane il tema centrale della politica monetaria statunitense.

“Dalla nostra precedente riunione del FOMC, gli indicatori economici si sono generalmente rivelati più forti del previsto, dimostrando un maggiore slancio dell’attività economica e dell’inflazione. Riteniamo tuttavia che gli eventi verificatisi nel sistema bancario nelle ultime due settimane possano determinare un inasprimento delle condizioni di credito per le famiglie e le imprese, che a sua volta influirebbe sui risultati economici. È troppo presto per determinare l’entità di questi effetti e quindi per dire come dovrebbe reagire la politica monetaria. Di conseguenza, non prevediamo più che i continui rialzi dei tassi siano appropriati per contenere l’inflazione; prevediamo invece che potrebbe essere opportuno un ulteriore irrigidimento della politica. Monitoreremo attentamente i dati in arrivo e valuteremo attentamente gli effetti reali e attesi dell’inasprimento delle condizioni di credito sull’attività economica, sul mercato del lavoro e sull’inflazione, e le nostre decisioni politiche rifletteranno tale valutazione.”

Rilevante, inoltre, la conclusione della conferenza stampa: “Ho detto che i tagli dei tassi non rientrano nel nostro scenario di base”. Frase che tuttavia fatica ad essere accettata dai mercati, con tagli dei tassi che già iniziano ad essere scontati a partire da luglio, segno probabile di una mancanza di fiducia nelle parole della Banca Centrale.

Proprio durante la stessa conferenza stampa veniva ad essere posta tale divergenza di vedute con la seguente risposta di Powell: “Oggi abbiamo pubblicato un SEP, come avrete visto, e mostra che fondamentalmente i partecipanti si aspettano una crescita relativamente lenta, un riequilibrio graduale dell’offerta e della domanda nel mercato del lavoro, con una graduale riduzione dell’inflazione. Nel caso più probabile, se ciò dovesse accadere, i partecipanti non vedrebbero tagli dei tassi quest’anno. Semplicemente non lo vedono.” Come ben risaputo scommettere contro una banca centrale può risultare rischioso, come ben assistito lo scorso anno con le aspettative di mese in mese corrette al rialzo.

Punti chiave della riunione della Fed possono essere quindi così riassunti:

- La Fed ha alzato i tassi un quarto di punto, come previsto, ma sembra più vicina alla fine del suo ciclo di rialzi dei tassi, mantenendo le proiezioni sui suoi dot plot al 5,1%

- La Fed si aspetta un certo inasprimento dell’economia dopo le recenti turbolenze nel settore bancario. Ciò si è riflesso anche nella riduzione delle proiezioni per la crescita economica nel 2023 e nel 2024

- Infine, non poteva non mancare come da incipit del suo comunicato, come la Fed resti pronta ad agire secondo necessità per sostenere la stabilità del settore bancario.

Interessante osservare come ad essere stati maggiormente penalizzati nella seduta di ieri soprattutto i settori dei titoli ciclici mentre hanno sovraperformato i titoli tecnologici e i settori difensivi (consumi di beni di prima necessità, sanitario in particolare).

Anche in Europa i vari commenti dei membri della BCE hanno ieri tenuto alta l’attenzione degli investitori. Il Presidente Lagarde ha, sottolineando che la banca centrale resta centrata su un approccio robusto e dipendente dai dati, che le consentirà di rispondere ai rischi di inflazione se necessario, ma anche di aiutare i mercati finanziari qualora dovessero emergere minacce. Ha inoltre ribadito che se la linea di base della BCE regge, ci sarà ancora molto da fare in termini di futuri rialzi dei tassi, un messaggio che rispecchia maggiormente l’ala falco del comitato che ieri ha trovato maggiore voce nei commenti del presidente della Bundesbank Nagel, secondo cui la BCE non ha ancora finito di aumentare i tassi. I mercati hanno ora rivalutato il tasso massimo della BCE al 3,5%.

Appuntamenti odierni: giornata nuovamente incentrata sulle banche centrali con una serie di annunci di politica monetaria e diversi interventi della BCE in programma. Risposte delle banche centrali attese essere di diversa calibratura, con la SNB attesa più falco, con un rialzo di 50 punti base, e la TCMB in stand by.

La Banca nazionale svizzera sarà la prima ad annunciare la propria decisione (ore 09:30 orario italiano) e, nonostante le turbolenze nel sistema bancario del Paese, ci si attende un nuovo rialzo del tasso di riferimento di 50 pb all’1,50%, dopo due mesi di attesa.

Segue la Norges Bank (ore 10:00), per la quale ci si attende un rialzo di 25 pb al 3,00%. Mentre in Turchia la Banca Centrale dovrebbe mantenere in stand by i tassi all’8,5%.

Infine, ci si aspetta che la Banca d’Inghilterra annunci l’ultimo rialzo di 25 pb nel pomeriggio (h 13:00), portando il tasso al 4,25%, soprattutto alla luce della sorpresa dell’inflazione al rialzo di ieri.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.