Le azioni globali sono scese ieri, trascinate al ribasso da Europa e Stati Uniti. Gli investitori sembrano operare in difesa, in attesa di maggiori sviluppi sull’evoluzione del tetto del debito statunitense.

Se nella seduta di lunedì alle parole da falco della Fed avevano fatto da contrappeso gli acquisti sui titoli bancari americani, ieri invece si sono assistite a nuove vendite. Dopo un inizio di seduta caratterizzato da timori cinesi a seguito delle deludenti vendite al dettaglio, gli investitori hanno successivamente dovuto fare i conti con le deludenti spese dei consumatori americani, accompagnate dalle preoccupazioni sul tetto del debito USA. Questa combinazione ha generato pressioni al ribasso sui titoli a minore capitalizzazione, evidenziando maggiori timori di tenuta economica. Tuttavia, queste preoccupazioni sono meno evidenti nell’indice S&P 500 grazie al supporto fornito, soprattutto, dalle grandi aziende tecnologiche e al loro maggiore peso. L’andamento dell’ultimo anno tra l’indice Russell 2000, il S&P 500 e il Nasdaq ha registrato nuovi minimi, mentre la narrativa sulla ripresa del settore tecnologico continua ad essere sottolineata dal rapporto tra l’S&P 500 e il Nasdaq 100, che si attesta su nuovi minimi dell’ultimo anno.

Anche a livello settoriale si è osservata la stessa tendenza, con i settori ciclici che hanno registrato le maggiori difficoltà. Nonostante possa permanere un’ottimistica visione a largo raggio, non si possono escludere le incertezze legate al tetto del debito, tenendo presente l’evoluzione dei mercati nel 2011, l’economia in rallentamento e le possibili revisioni al ribasso delle stime sugli utili delle aziende, che potrebbero fungere da catalizzatore per una nuova volatilità a breve termine.

Le vendite al dettaglio negli Stati Uniti sono aumentate dello 0,4% su base mensile ad aprile. Tuttavia, questo dato è inferiore alle aspettative di una crescita quasi doppia. Nel quadro generale, è possibile osservare alcuni aspetti positivi, come la crescita nel settore dell’e-commerce, nei ristoranti e nelle costruzioni, mentre sono state riportate flessioni nei generi alimentari, nell’abbigliamento e nei mobili. Questa pubblicazione sembra quindi in linea con la narrativa più ampia riguardante la solidità della spesa dei consumatori nel settore del tempo libero e dell’ospitalità, nonché la ripresa dell’attività edilizia, mentre la spesa per i beni continua a diminuire. Anche i risultati trimestrali di Home Depot sembrano confermare questa tendenza, con una diminuzione dei ricavi e una riduzione della dimensione media degli scontrini, oltre a una revisione al ribasso delle previsioni di vendita per l’intero anno. È interessante notare che l’aumento delle vendite al dettaglio di aprile, pari allo 0,4%, corrisponde all’aumento dell’inflazione. Ciò significa che non c’è stata effettivamente una crescita reale delle vendite al dettaglio ad aprile, ma solo un aumento dei prezzi nel mese. La divergenza tra vendite al dettaglio nominali e vendite reali (al netto dell’inflazione) continua ad ampliarsi, generando pressioni soprattutto per le classi meno abbienti.

Anche i commenti della Fed di ieri hanno avuto un impatto negativo sul mercato azionario, evidenziando l’eccessivo ottimismo, spesso errato, degli investitori riguardo all’andamento futuro dei tassi di interesse negli Stati Uniti. Il presidente della Fed di Chicago, Goolsbee, ha affermato che l’inflazione nei servizi è più persistente di quanto si pensasse e che è ancora “troppo prematuro” parlare di tagli dei tassi di interesse. Inoltre, il presidente della Fed di Richmond, Barkin, ha dichiarato di non essere ancora convinto che l’inflazione sia stata sconfitta e che sarebbe favorevole a ulteriori aumenti dei tassi di interesse, se necessario. Nonostante la correzione avvenuta ieri, il mercato continua a prezzare 50 punti base di tagli dei tassi entro la fine dell’anno.

Nel frattempo, i negoziati sul tetto del debito degli Stati Uniti sono ancora in corso. Ieri, il rappresentante repubblicano della Camera, Kevin McCarthy, ha dichiarato che potrebbe essere possibile raggiungere un accordo entro la fine della settimana, ma ha avvertito che c’è ancora molto lavoro da fare. Questo rappresenta un passo avanti rispetto ai commenti distanziati della scorsa settimana. Ad ogni modo il mancato accordo odierno ha comportato una revisione dell’agenda del Presidente Biden, il quale dovrà ritornare dal suo viaggio di ritorno dagli incontri del G7 in Giappone, rinunciando alle visite in Australia.

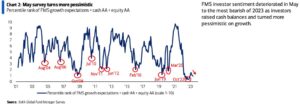

Le nuove pubblicazioni sui manager della Bank of America hanno evidenziato cautela, se non addirittura pessimismo, con le aspettative in deterioramento a maggio, raggiungendo minimi dell’anno in corso. Gli investitori stanno aumentando la disponibilità di liquidità. Quasi due terzi dei gestori di fondi intervistati si aspettano un’economia più debole in futuro. Il 63% afferma ancora che l’economia statunitense avrà un “atterraggio morbido”, mentre il 27% ha optato per uno scenario di “atterraggio duro”.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.