Prosegue il buon momento sui mercati azionari, con la seduta odierna che segna la chiusura dell’ultimo giorno di questo trimestre. Domani, in occasione del Venerdì Santo, i mercati azionari occidentali rimarranno chiusi.

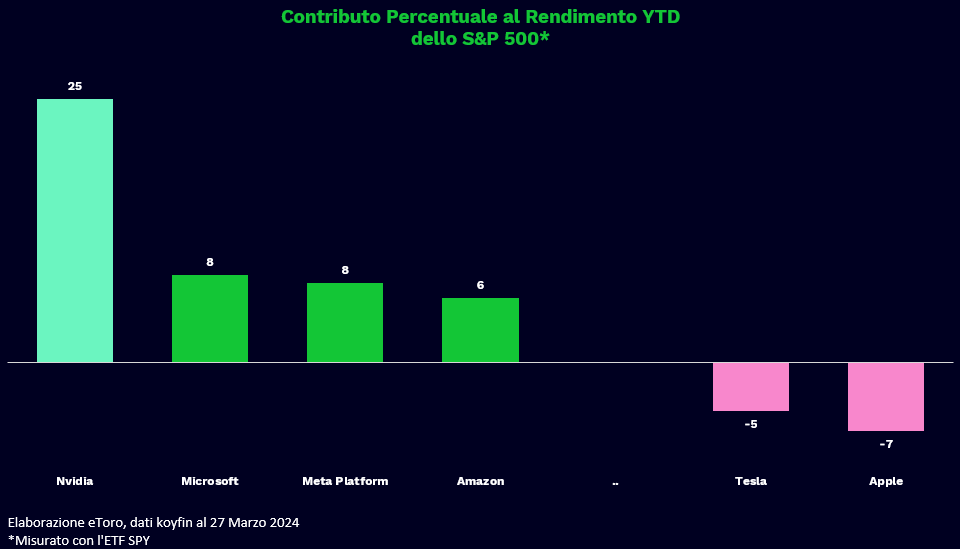

Wall Street sta segnando un rialzo trimestrale del 10%, una crescita così significativa nel primo trimestre dell’anno che mancava dal 2019. Questo incremento è principalmente trainato dalla performance delle cosiddette “Big”, anche se con alcune assenze rilevanti, come quelle di Apple e Tesla. I principali temi in gioco si concentrano sul rinnovato ottimismo nell’ambito dell’intelligenza artificiale (AI), il che non sorprende considerando che i maggiori contributi all’indice americano provengono da aziende come Nvidia (responsabile di un quarto della crescita complessiva), Microsoft e Meta.

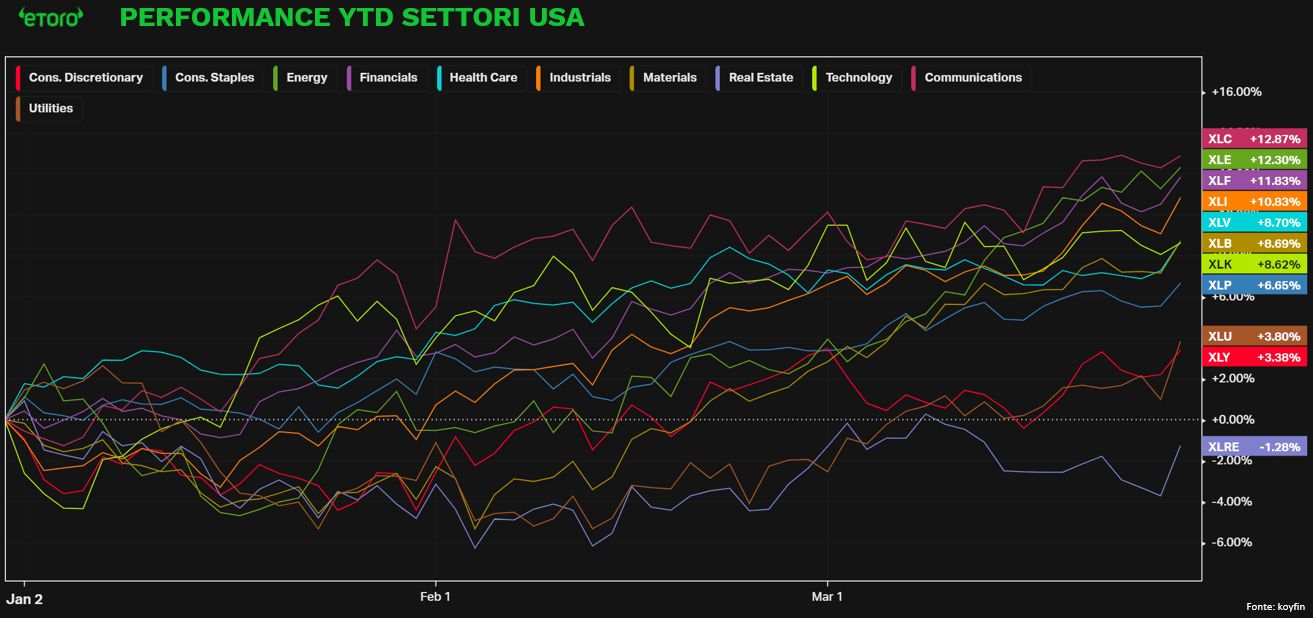

Allo stesso tempo, la maggiore crescita settoriale è stata registrata nel comparto delle comunicazioni XLC (già leader dallo scorso anno), seguita dal settore energetico (XLE +12,3%), finanziario (XLF +11.8%), industriale (XLI +10.8%), sanitario (XLV +8.7%), dei materiali (XLB +8.7%) e solo successivamente del settore tecnologico (XLK +8.6%). Proprio quest’ultimo, misurato dall’ETF XLK, il contributo combinato di Microsoft (+12.28% di ritorno YTD e una contribuzione ponderata nell’ETF del 286 pb) e Nvidia (con un ritorno del 82.25% e una contribuzione del 2.31 pb) ha rappresentato circa il 60% dell’incremento complessivo dell’ETF.

Con i potenziali catalizzatori rappresentati dai tagli dei tassi della Fed, da un moderato allentamento dell’inflazione e da una prevista crescita degli utili migliore e più ampia nel corso dell’anno, sembra che il tema dell’allargamento della leadership di mercato continuerà ad essere rilevante. Anche se è improbabile che il rally del mercato possa proseguire all’infinito, eventuali correzioni potrebbero offrire agli investitori l’opportunità di diversificare e prepararsi per un ulteriore allargamento della partecipazione al mercato.

Non è quindi sorprendente che il vero biglietto da visita di questo inizio anno a Wall Street non sia tanto la crescita, ma piuttosto l’assenza di significativi cali, con il drawdown da inizio anno che non ha mai superato il 2%.

Il Vecchio Continente, principale protagonista assoluto di questo inizio anno, con molti dei suoi indici che scambiano su massimi storici o pluriennali, trova nel percorso dell’inflazione e nelle prossime mosse colombe della BCE (non a caso gli ultimi commenti, anche di ieri, hanno rimarcato un possibile primo passo da parte di Francoforte in tale direzione) un deciso punto di forza. Tuttavia, il vero protagonista europeo è il settore della difesa, con la corsa alle armi che si è tradotta nella corsa dei suoi players nazionali. Non a caso, i leader sui principali listini nazionali, come in Italia (Iveco +73% e Leonardo +53.7%), in Germania (Rheinmetall +78%) e nello Stoxx 600 (escludendo Morphosys +97% che ha beneficiato dell’offerta di acquisto di Novartis), vediamo la tedesca Rheinmetall, la svedese Saab e l’italiana Leonardo a guidare la classifica dei rialzi. Dopo anni di esclusione dai portafogli degli investitori, motivata non solo da considerazioni economiche ma soprattutto da valutazioni etiche e ESG (ambientali, sociali e di governance), il comparto torna nuovamente in auge. E con orizzonti geopolitici certamente non dei migliori, la domanda non sembra neanche accennare a diminuire.

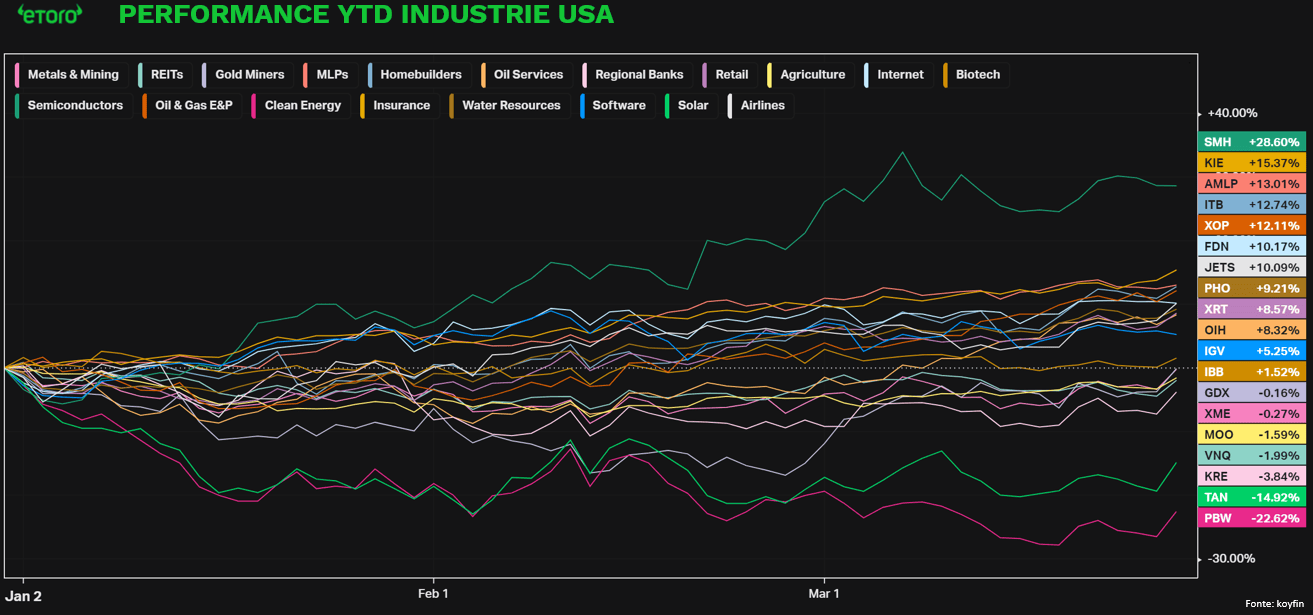

Se in Europa il comparto della difesa risulta dominante negli Stati Uniti le industrie green ovvero Solar (ETF TAN) e Clean Energy (ETF PBW) rimarcano contrazioni a doppia cifra, ovvero le peggiori tra le industrie americane. Se il mercato azionario americano ha corso, quello dei Treasury ha offerto un’evoluzione meno positiva, limitando soprattutto tali industrie sensibili ai tassi. Evoluzione contrapposta delle rinnovabili e delle industrie europee della difesa che rimarca la fine dell’etica in borsa?