Da diverse sedute gli indici azionari oscillano sui livelli raggiunti nelle scorse settimane. In intraday si è assistito anche a diversi aggiornamenti dei massimi storici, tanto negli USA quanto in Europa sul GER30 ma, nel complesso, gli investitori dovranno digerire i numeri e la guidance delle aziende per i prossimi mesi, prima di esprimere un orientamento sulle prossime aspettative.

Con gli indici sui massimi, storici (USA) o relativi (EUSTX50 e GER30) che siano, si potrebbe facilmente sostenere che i mercati abbiano già prezzato scenari molto ottimistici per le aziende e che lo spazio per un ulteriore estensione del rialzo sia limitato. Ancor più verosimile è che, alla minima delusione, alcuni titoli possano correggere decisamente.

Nel corso dei mesi precedenti, circa il 17% delle aziende dell’S&P500 ha rivisto al rialzo la guidance per il prossimo anno e, tra queste, circa la metà ha rivisto le stime tanto per i ricavi quanto per gli utili. In generale, gli analisti si attendono una crescita degli utili nell’ordine del 2,3% nel quarto trimestre (QoQ), il che implicherebbe un secondo trimestre consecutivo di crescita dell’EPS (utile per azione), dopo la crescita del 4,1% nel terzo trimestre 2020. Ricordiamo, in ogni caso, che su base annuale l’utile per azione dovrebbe attestarsi su una discesa complessiva nell’ordine dell’11%. In aggiunta, le attese sono per un ulteriore miglioramento dei margini e del flusso di cassa, il che dovrebbe favorire l’outlook del comparto value, nell’ottica di un progressivo ritorno a politiche di remunerazione attiva degli azionisti, mediante dividendi e riacquisto di azioni proprie.

Oggi si inizia con i titoli finanziaria americani: nella notte Blackrock ha riportato una crescita in doppia cifra su tutte le principali metriche: asset in gestione, ricavi, margini ed utili netti.

Oggi attendiamo i numeri di JP Morgan, Citigroup e Wells Fargo. La sensazione è che, a questi prezzi, gli investitori potrebbero essere particolarmente suscettibili, tanto in positivo quanto in negativo, a sorprese sia sui numeri che sulla guidance.

TECHNICALS IN FOCUS

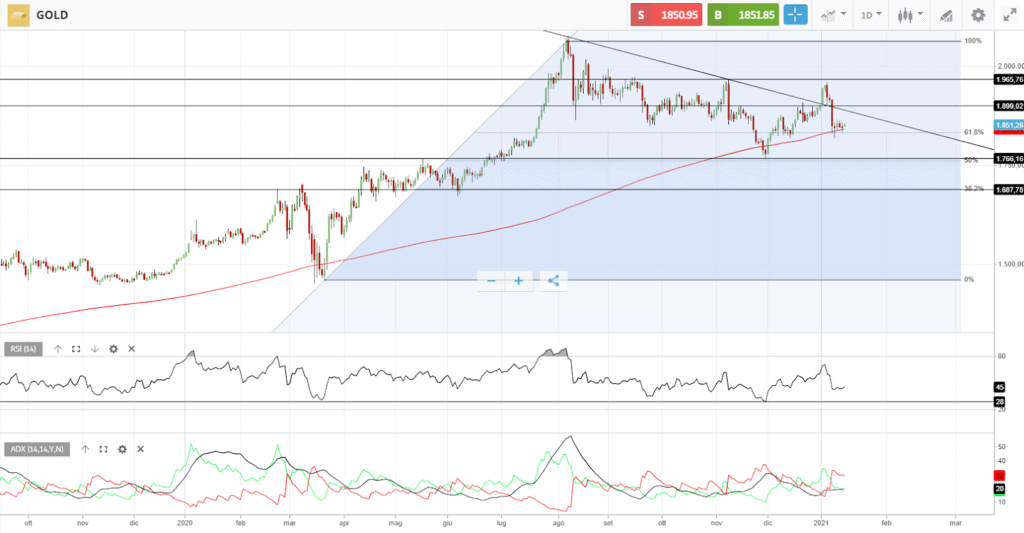

GOLD

L’incapacità del Gold di consolidare sopra i $1.900, con il ritorno sulla MM a 200 giorni, in area $1.850 ha in parte pregiudicato il quadro tecnico di breve termine dello strumento. Il supporto appena ritestato non ha prodotto un impulso rialzista, bensì un consolidamento in compressione di range. In aggiunta l’RSI giornaliero gira sotto il livello di espansione rialzista (50) e l’ADX resta sotto 25, evidenziando scarsa direzionalità per il momento. Un’eventuale cedimento di area $1.850 potrebbe rapidamente riportare il Gold sul supporto di area $1.760 (minimo a 6 mesi), con una possibile estensione fino ad area $1.690 (38.2% di Fibonacci del rally da Marzo), in caso di ulteriore indebolimento. Sul piano dei rialzi, solo un progressivo recupero dell’area $1.900 e $1.950 ripristinerebbe un quadro costruttivo nel medio termine.

FUNDAMENTALS IN FOCUS

Bristol-Myers Squibb: outlook in miglioramento

L’attenzione degli investitori per il settore healthcare, in questi mesi, si è fortemente concentrata sugli effetti che la diffusione del vaccino contro il Covid-19 avrebbe potuto avere sui numeri aziendali e sulle performance del comparto nel suo complesso. In realtà, il settore healthcare potrebbe beneficiare nei prossimi mesi di due fattori: il ritorno ad una maggiore redditività, con un ritorno a più solide politiche di dividendi e buybacks, ed un rialzo generalizzato del settore, in relazione al prevedibile aumento delle spese sanitarie dei governi nei prossimi anni.

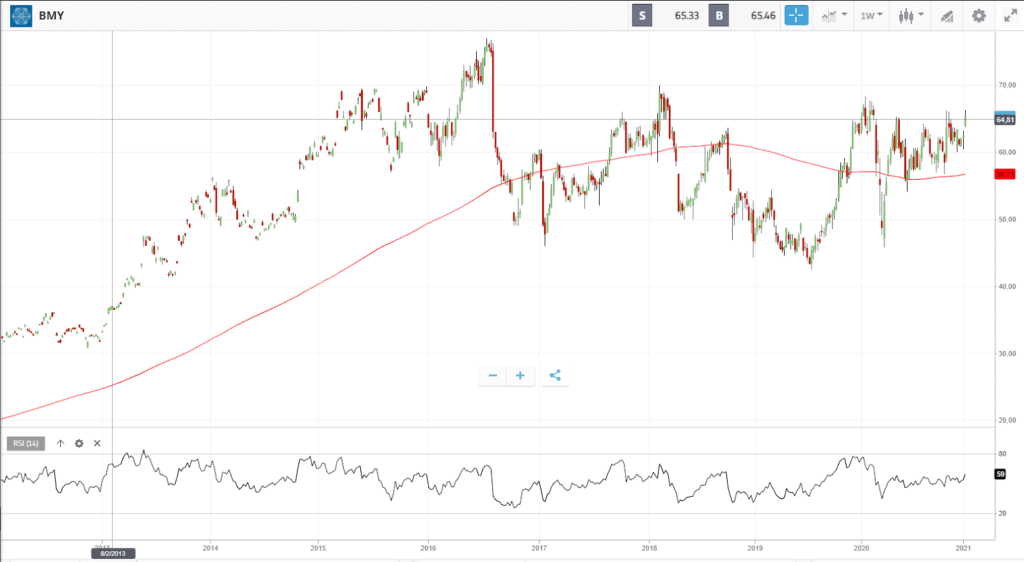

Bristol-Myers Squibb è il risultato della fusione tra Bristol-Myers e Squibb, avvenuta oramai nel 1989, che ha dato vita al principale player mondiale nel settore delle terapie cardiovascolari e anti-cancro, con un fatturato annuo pari a circa $42 miliardi.

Nel corso del 2020 l’azienda è stata protagonista di un’importante operazione straordinaria, con l’acquisizione da $74 miliardi di Celgene, importante player farmaceutico che estrae circa due terzi dei suoi ricavi da Revlimid, un farmaco che cura una serie di melanomi.

Ad oggi Bristol-Myers Squibb è una sorta di “Golia” del settore, che ha continuato a generare risultati importanti anche durante la pandemia attuale.

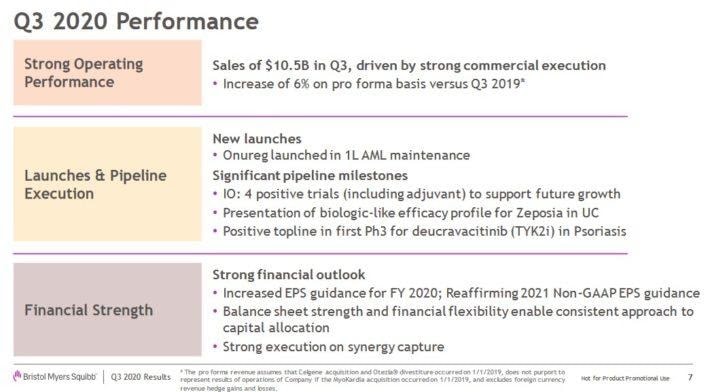

Nel terzo trimestre 2020, l’utile per azione di BMY è aumentato del 39% rispetto allo stesso trimestre dello scorso anno, mentre i ricavi sono saliti del 76% su base annua, in gran parte come risultato dell’acquisizione di Celgene, mentre quelli organici sono in ogni caso risultati in crescita del 6%.

Sul piano del potenziale di crescita futuro, l’acquisizione di Celgene è un catalyst molto importante, ma la forte pipeline di prodotti continuerà ad essere un fattore di forte traino della redditività. Farmaci come Eliquis, che previene i coaguli di sangue, hanno sperimentato un aumento dei ricavi nell’ordine del 9% lo scorso trimestre, principalmente negli Stati Uniti. Anche i ricavi di Orencia, che cura l’artrite reumatoide, sono aumentati dell’8% su base annua.

Nel corso dell’anno la società ha alzato le sue previsioni per l’intero 2020, indicando ulteriormente un’accelerazione della ripresa, con un utile per azione per il 2020 in un intervallo tra $6.25 e $ 6.35, in aumento rispetto ai $6.10 – 6.25 stimati in precedenza. L’aggiunta di ulteriori $2 miliardi in riacquisto proprie è un altro catalyst per la redditività gli investitori nel medio termine.

Sulla base delle stime di un utile per azione di $6,30, BMY scambia ad oggi ad un rapporto Prezzo / Utili (P/E) intorno a 10, contro una media storica del settore intorno a 13. L’espansione del P/E verso i suoi livelli storici, unito ad un dividend yield ad oggi intorno al 3%, potrebbe proiettare il titolo a rendimenti complessivi intorno al 10% annuo per i prossimi tre anni.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea