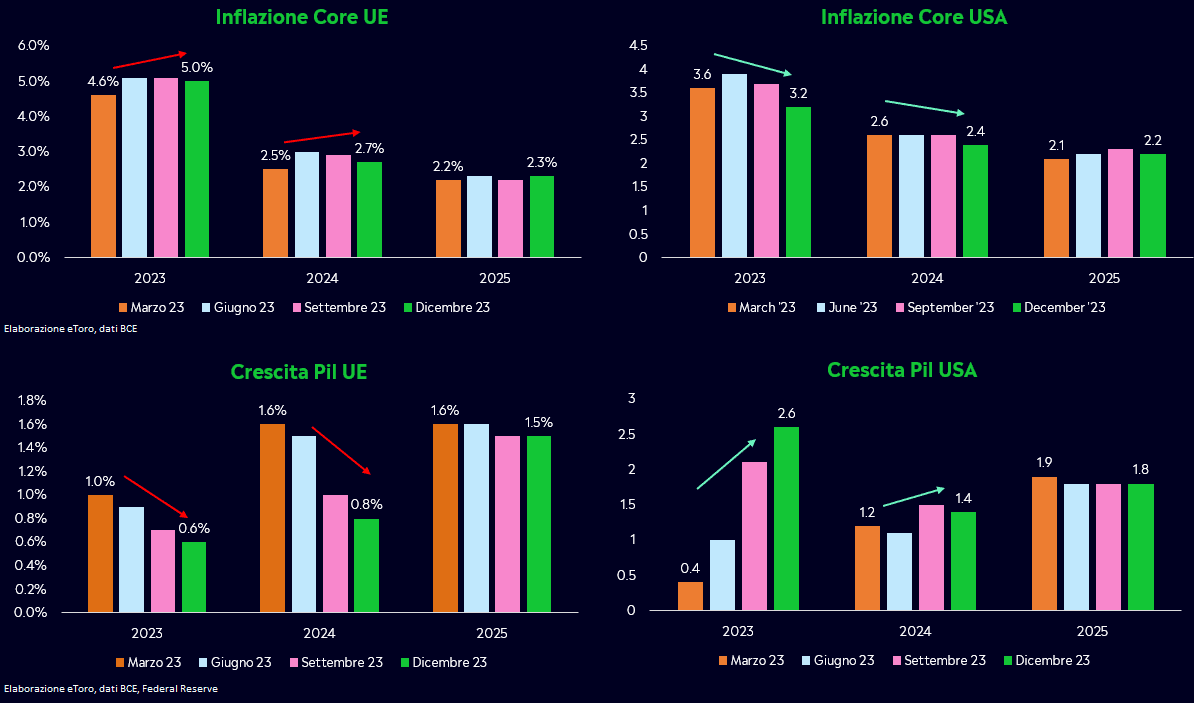

Ad eccezione della Norges Bank, la banca centrale norvegese, le recenti decisioni delle banche centrali europee (BCE), svizzere (SNB) e britanniche (BoE) sono state allineate alle aspettative, seppur con sfumature leggermente diverse. La BCE ha mantenuto invariato il tasso di deposito al 4%, accompagnato da una revisione al ribasso delle previsioni di crescita e inflazione per l’anno a venire. Christine Lagarde ha adottato un tono accomodante, senza mostrare chiaramente l’intenzione di ritirarsi dalle proiezioni di mercato più aggressive per il prossimo anno, riaffermando la politica dipendente dai dati dell’istituto di Francoforte. Mentre la Federal Reserve ricopre il duplice mandato di garantire la stabilità dei prezzi e massimizzare l’occupazione, la BCE vede il suo mandato esclusivamente sulla stabilità dei prezzi. Con un’attesa di inflazione che potrebbe “registrare un temporaneo incremento nel breve periodo”, appare quindi prematuro abbassare la guardia. Tuttavia, è improbabile che si verifichi una significativa differenza temporale tra le rispettive decisioni sulle misure di politica monetaria, con entrambe le banche centrali che potrebbero orientarsi verso tagli dei tassi, anche se con una distanza di pochi mesi tra le loro risoluzioni.

Se le aziende e le famiglie si aspettano che l’inflazione continui a crescere, aumenteranno i prezzi e i salari in quella che può diventare una spirale difficile, rendendo più difficile la riduzione dell’inflazione. Le indagini sulle aspettative di inflazione da parte delle imprese e delle famiglie si sono comportate relativamente bene. Sebbene ancora elevate, le aspettative di inflazione annuale dell’Università del Michigan per gli Stati Uniti sono crollate dal 4,5% al 3,1% nel rapporto di dicembre, con l’aspettativa di inflazione a cinque anni scesa dal 3,2% nei dati di novembre al 2,8% cento nel mese di dicembre. I dati dell’Eurozona sono stati un po’ più vischiosi, con le ultime rilevazioni che hanno visto le aspettative mediane per l’inflazione nei prossimi 12 mesi rimanere invariate al 4,0%, e anche quelle per l’inflazione a tre anni al 2,5%.

A uno sguardo rapido, si delinea chiaramente una divergenza economica tra gli Stati Uniti e l’Europa, con proiezioni economiche notevolmente più ottimistiche negli USA. Qui, la crescita è stata rivista al rialzo, mentre l’inflazione core registra una tendenza al ribasso. Nel Vecchio Continente, al contrario, la crescita continua a essere corretta al ribasso, mentre l’inflazione core mostra una propensione all’incremento. Nonostante Francoforte abbia indicato che sia prematuro considerare tagli dei tassi, i mercati prevedono comunque tagli superiori all’1,0% nel 2024, in parte mirati a sostenere il rallentamento della crescita economica.

La BCE ha inoltre ieri annunciato come inizierà a ridurre il portafoglio PEPP nel periodo secondo semestre del prossimo anno e terminerà i reinvestimenti entro la fine del 2024. Anche la BoE ha lasciato il tasso di interesse invariato al 5,25%, anche se la comunicazione è stata aggressiva nel tentativo di contrastare l’allentamento delle condizioni finanziarie registrato di recente.

A Wall Street, i dati economici di giovedì hanno sorpreso positivamente con un inaspettato calo delle richieste di sussidi settimanali per i disoccupati, toccando il minimo delle ultime 8 settimane, e un aumento inatteso delle vendite al dettaglio di novembre. Questi segnali hanno alimentato l’ottimismo riguardo alla possibilità che l’economia statunitense possa sperimentare un atterraggio morbido, evitando così una recessione.

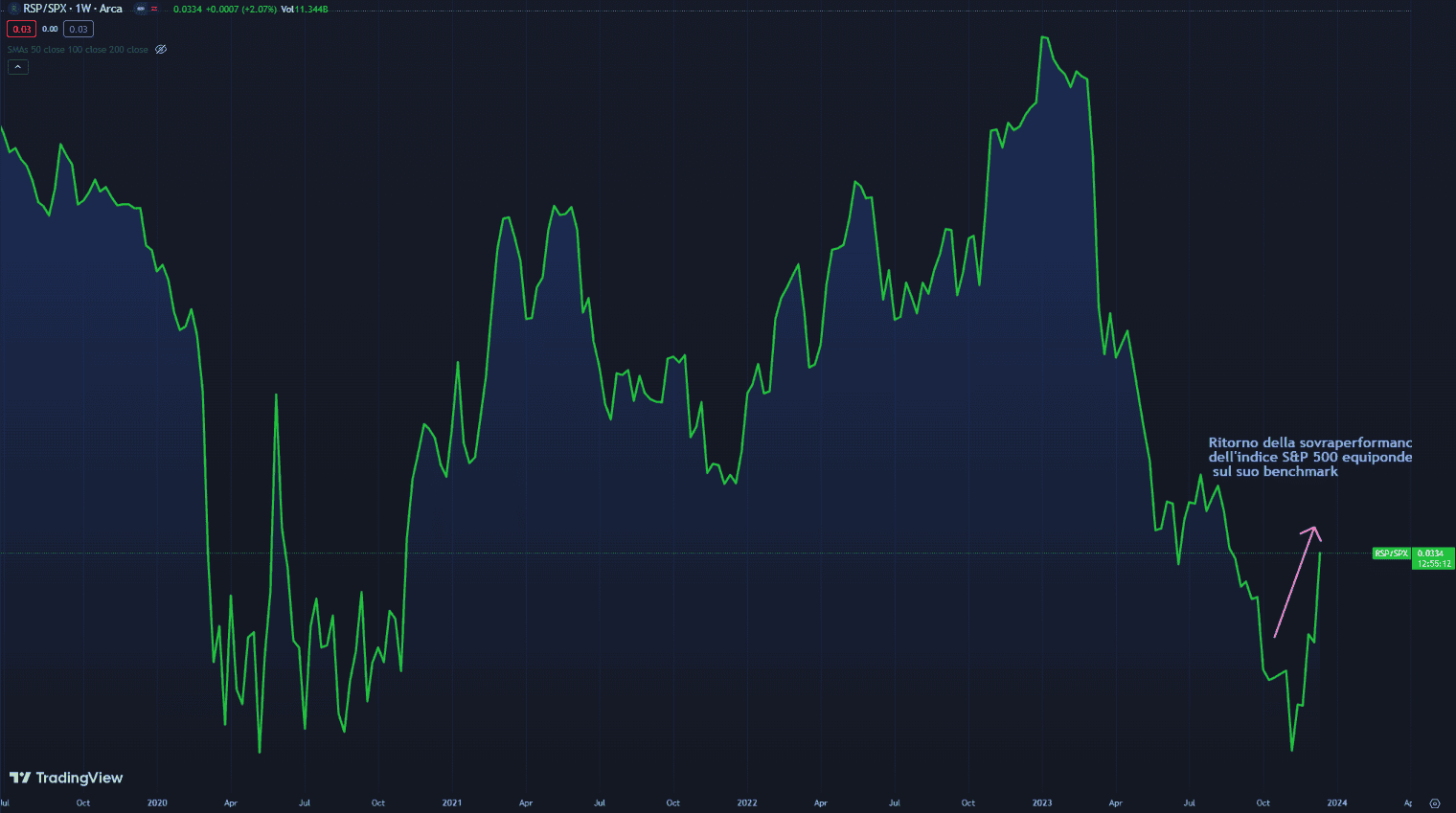

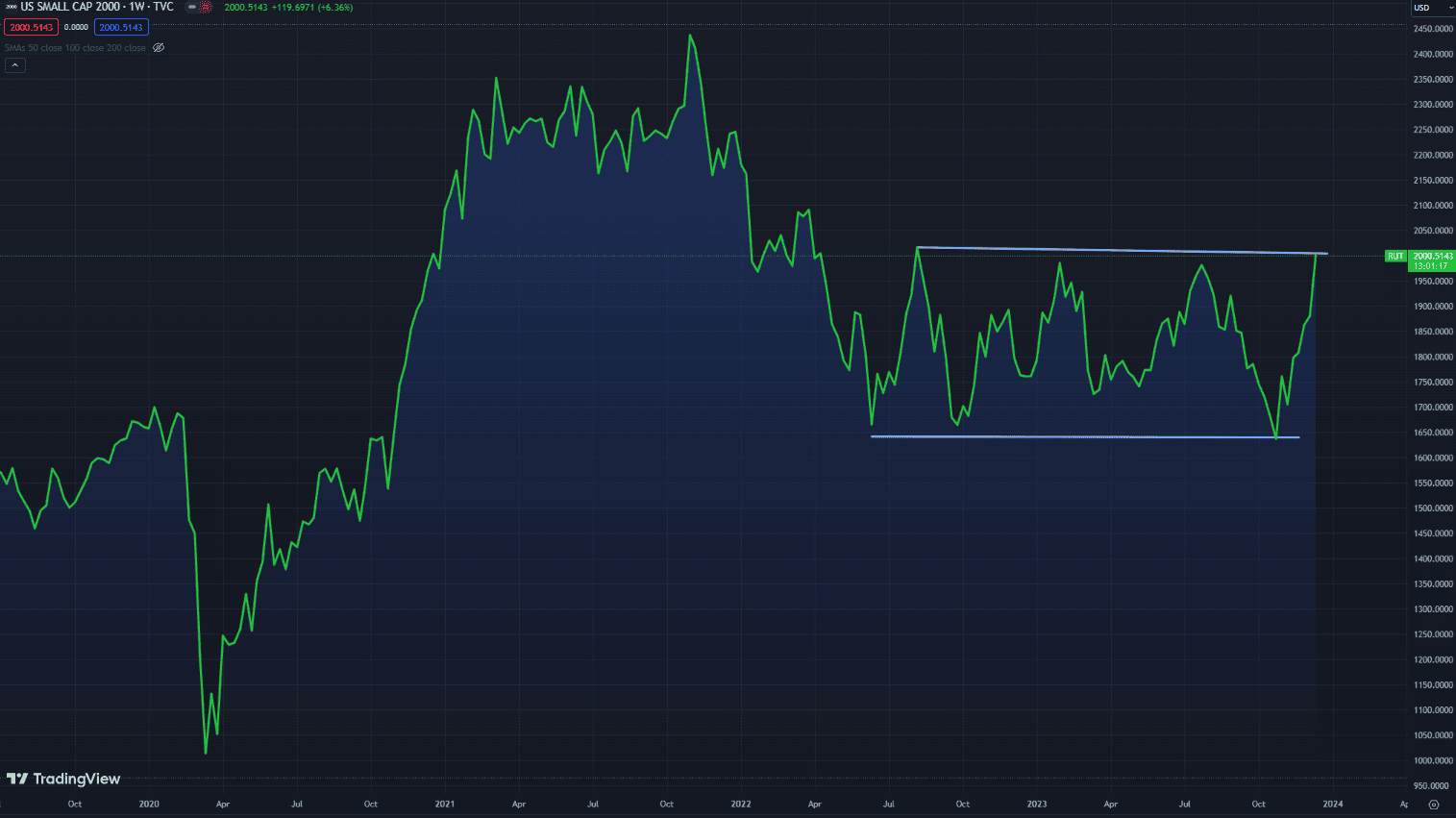

Nonostante ciò, il Nasdaq 100 ha invertito la sua traiettoria positiva, lasciando spazio al Russell 2000 che ha registrato un ulteriore aumento del +2,7%, portando il progresso settimanale al +6,3%, superando il +2,8% del Nasdaq e il +2,5% dell’S&P 500. È evidente che il rally non sta beneficiando solo dalle grandi capitalizzazioni tecnologiche. Le small cap, i REIT, le banche regionali, i bilanci di qualità inferiore e i consumi ciclici sono stati i protagonisti di questa settimana, sottolineando come il valore stia superando la crescita.

Il contesto attuale favorevole alle aziende più piccole è caratterizzato dalla prospettiva positiva degli investitori in risposta agli annunciati interventi di taglio dei tassi nel 2024. La tanto attesa rotazione, auspicata per il prossimo anno, sembra già prendere piede nei portafogli degli investitori. L’S&P 500 a pari ponderazione sta attualmente sovraperformando il suo benchmark, con questa tendenza che si è manifestata a partire dalla metà di novembre.

Le small cap, ovvero le aziende a bassa capitalizzazione, tendono a necessitare di un maggiore accesso ai mercati dei capitali e solitamente presentano bilanci più fragili. Queste imprese hanno subito maggiormente gli impatti della campagna di inasprimento più aggressiva della Federal Reserve degli ultimi quattro decenni, che ha portato i tassi di interesse al livello più alto degli ultimi 22 anni. Tuttavia, l’intervento della Federal Reserve attraverso i tagli dei tassi nel 2024 rappresenta proprio la svolta di cui le società a bassa capitalizzazione avevano bisogno, specialmente quando erano sotto assedio. L’area di resistenza dei 2000 punti, che ha dimostrato una notevole solidità sin dai massimi di agosto 2022, sta ora nuovamente affrontando la prova dei mercati.

Tuttavia, è fondamentale notare l’eccessiva euforia e avidità attualmente presenti nei mercati azionari in generale. Questi segnali emergono dalle situazioni di ipercomprato negli indicatori, dall’avidità evidenziata nel fear/greed index (67 punti) e dai nuovi rialzi sull’AAII Sentiment (l’ottimismo tra i singoli investitori riguardo alle prospettive a breve termine per le azioni è salito al livello più alto in quasi cinque anni). Inoltre, la mancanza di interesse per la protezione dai ribassi sottolinea la necessità di un atteggiamento prudente da parte degli investitori. Pur rimanendo ottimisti, è sempre consigliabile esercitare cautela in un contesto di mercato così dinamico.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.