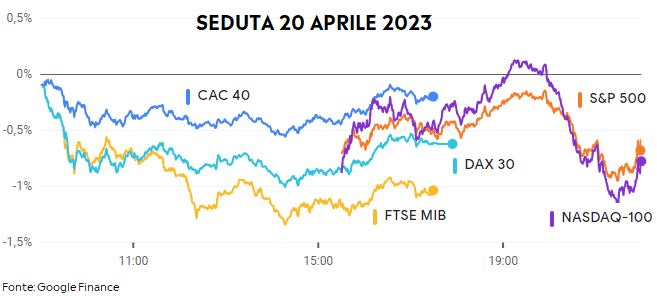

Seconda seduta consecutiva di vendite per i mercati azionari, i quali hanno mantenuto la direzione negativa per tutta la giornata, salvo per un leggero illusorio spiraglio per il Nasdaq 100.

Le delusioni sulle trimestrali di Tesla, il cui titolo ha ieri ceduto il 9,8%, pari a circa 55,81 miliardi di dollari di capitalizzazione, hanno aperto una breccia sui titoli automobilistici europei, il cui peso non è certamente di poco rilievo sui listini del Vecchio Continente, con tutte le cause automobilistiche a riportare importanti flessioni, tra cui spiccano in negativo quelle di Renault -7,97%, Stellantis -5,41% e Porsche -4,20%. Riduzione dei margini di Tesla che rappresenta una dichiarazione di guerra sui prezzi, con lo stesso Elon Musk a rimarcare una strategia volta a puntare su crescita e volumi, sul sostenere le quote di mercato, anche se questo possa significare a rinunciare a una quota (non di poco conto) di margini e utili. Commenti che sono stati interpretati come fonte di preoccupazioni che tale concorrenza sui prezzi possa tramutarsi in minacce per la ripresa del settore. Intanto Elon Musk stravolge nuovamente le carte in tavola, annunciando a sorpresa ritocchi al rialzo sui listini per i veicoli Model S e Model X (ovvero quelli più cari) negli Stati Uniti per $2.500 – riportando il primo aumento dopo sei consecutivi tagli. Interessante, tuttavia, osservare come i modelli oggetto di rincaro negli Stati Uniti non siano quelli che godono della piena agevolazione fiscale di $7.500 offerta dall’amministrazione Biden. Scelta che lascia il quesito se la decisione non sia maggiormente volta a premiare nuovamente il volume, sostenendo le vendite di auto non di gamma.

Anche i funzionari della BCE non ha certamente aiutato il restante comparto, riportando una serie di commenti sulla necessità di una politica monetaria più restrittiva, certamente non aiutando il mercato, tra cui quello della Lagarde, secondo cui “c’è ancora un po’ di strada da fare”.

Troppe le differenze di pressioni inflazionistiche tra Stati Uniti ed Europa, partendo da un’inflazione alimentare che in Europa continua a crescere (+17,3%) mentre negli Stati Uniti ha già virato da tempo al ribasso (+9,50%).

Con l’Italia (+13,5%) che, per fortuna, si posiziona in basso a questo non desiderata classifica tra le principali economie del continente che vede la Germania +21,8% dominare la scena, seguita da Spagna +16,64%, e Francia +14,8%.

Negli Stati Uniti, l’energia (indicata dal colore arancione) ha svolto di recente un ruolo di sostegno nel contrastare le pressioni inflazionistiche, arrivando addirittura alla deflazione, cosa che non è avvenuta in Europa. In quest’ultima, il contributo dell’energia all’inflazione è stato azzerato, ma l’aumento dei prezzi dei beni industriali non energetici (NEIG, colore azzurro) ha continuato a sostenere l’inflazione. Negli Stati Uniti, invece, la Fed è preoccupata soprattutto per l’aumento dell’inflazione nei servizi (colore verde).

Sessione americana che è stata contraddistinta da una parte dalle maggiori preoccupazioni per un rallentamento economico e dall’altra dalle preoccupazioni sul prossimo rialzo sul tasso d’interesse. Ieri a riguardo abbiamo assistito a una serie di commenti da parte di vari funzionari della Federal Reserve che hanno affermato la necessità di ridurre l’inflazione, necessitando quindi di un nuovo rialzo e spingendo così i Fed fund al di sopra del 5%. Tuttavia, la prudenza e la necessità di monitorare la stretta creditizia da parte delle banche sostenute da alcuni membri lasciano intendere come potremmo essere vicini alla fine del ciclo di rialzi (in attesa di scommettere successivamente sulla data del primo taglio).

Preoccupazioni economiche americane che hanno inciso sui titoli dopo che i rapporti economici statunitensi di giovedì, più deboli del previsto, hanno segnalato che il rallentamento si sta ampliando. Le richieste di disoccupazione iniziali settimanali sono salite di +5.000 unità a 245.000, mostrando un mercato del lavoro più debole rispetto alle aspettative. Allo stesso modo, le richieste settimanali di disoccupazione sono aumentate di +61.000 unità, raggiungendo un massimo di 16 mesi di 1,865 milioni. Il sondaggio sulle prospettive delle imprese della Fed di Philadelphia di aprile è sceso inaspettatamente di -8,1 al minimo di quasi 3 anni a -31,3 – livelli sui quali abbiamo sempre assistito a recessioni sui mercati.

Inoltre, il “leading economic indicator” del Conference Board degli Stati Uniti è calato per il 12° mese e registra la più grande variazione mensile dall’aprile 2020. I rendimenti obbligazionari tornano a scendere. Preludio ai rapporti PMI globali di odierni, che hanno recuperato i livelli espansivi di 50, ma è probabile che ricominciano ad allentare la presa.

In tale scenario non sorprende come l’unico settore statunitense a chiudere la seduta in positivo sia stato il difensivo Consumi di prima necessità.

I mercati presteranno attenzione ai dati PMI di oggi. Sebbene i servizi rimangano per il momento il principale motore della crescita (e dell’inflazione) nell’Eurozona, sarà interessante vedere se il settore manifatturiero mostrerà qualche segno di ripresa dopo la riapertura del mercato cinese. Inoltre, i dati PMI statunitensi forniranno maggiori informazioni sull’attività economica dopo il quadro poco chiaro di marzo. Infine, è in arrivo una serie di potenziali rating del debito sovrano da parte di Moody’s e S&P, tra cui quelli di Roma, Parigi e Dublino.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.