La principale storia della settimana appena trascorsa è stata il ritorno della volatilità sui mercati finanziari ed in particolar modo su quello delle criptovalute. Sul piano generale, il mercato delle criptovalute capitalizza oggi circa $1.500 miliardi, dopo aver raggiunto un massimo di circa $2.400 miliardi: alla luce di quanto verificatosi, la flessione di Bitcoin ed Ethereum potrebbe pesare decisamente sui numeri futuri di società come Tesla o Square, che hanno accumulato posizioni importanti su questo mercato.

In aggiunta, la domanda che molti investitori si stanno ponendo è se gli investitori istituzionali abbiano iniziato a ruotare le loro posizioni di portafoglio fuori da Bitcoin ed Ethereum verso altri criptoassets. Per ora la correzione delle cripto è stata generalizzata ma la dominance del Bitcon è intorno al 47%, dopo aver raggiunto il livello minimo da Gennaio 2018 (40%), dove iniziò il “crypto winter” durato fino al Marzo 2020.

Sul piano macroeconomico, i dati sulla vendita di abitazioni esistenti negli Stati Uniti hanno evidenziato quanto era già emerso dai PMI manifatturieri, dall’occupazione e dalle vendite al dettaglio: l’economia americana sta evidenziando numeri inferiori rispetto alle attese, con la sola eccezione dell’inflazione. Diversamente, nel Regno Unito i dati macroeconomici delle ultime due settimane hanno evidenziato numeri migliori delle attese. Considerando i tempi dell’implementazione del piano vaccinale, gli investitori si attendono il medesimo rimbalzo dell’economia europea nei prossimi mesi. Per queste ragioni, in questa fase gli indici azionari europei stanno mostrando una superiore resilienza rispetto a quelli americani.

Sempre sul fronte macro, questa settimana sarà piuttosto povera di rilevazioni, con la riunione di politica monetaria della Reserve Bank of New Zealand che fornirà indicazioni interessanti su quelli che potrebbero essere i prossimi passi delle banche centrali sul tema inflazione. Il dato più significativo in uscita sarà il Price Consumer Expenditure (PCE) negli Stati Uniti per il mese di Aprile: ricordiamo che si tratta della misurazione ufficiale utilizzata dalla Fed per la rilevazione dell’inflazione.

Sul fronte dei dati aziendali, questa settimana sono attese le trimestrali di Salesforce, Nvidia, Dell, Costco e Snowflake.

TECHNICALS IN FOCUS

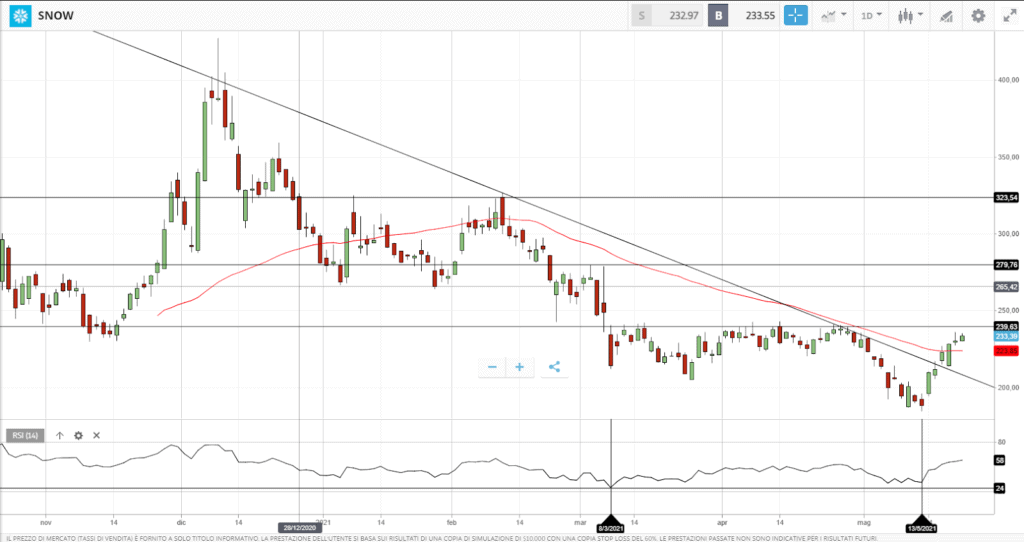

SNOW

Segnali di inversione rialzista dai minimi per Snowflake: il titolo ha registrato un minimo di RSI l’8 Marzo scorso ed un minimo di prezzo il 13 Maggio scorso su un livello di RSI maggiore (31). Da quel minimo il rimbalzo ha portato il titolo ha rompere a rialzo la trendline ribassista che congiunge i massimi decrescenti da Dicembre, oltre che la MM a 50 giorni. Il segnale di inversione sta proiettando il titolo verso area $240, con proiezioni successive in area $280 e $325. Solo una flessione sotto area $200 riporterebbe il titolo nella fase di downtrend attuale.

FUNDAMENTALS IN FOCUS

Sanofi: ottimo Q1 e vaccino in via di approvazione

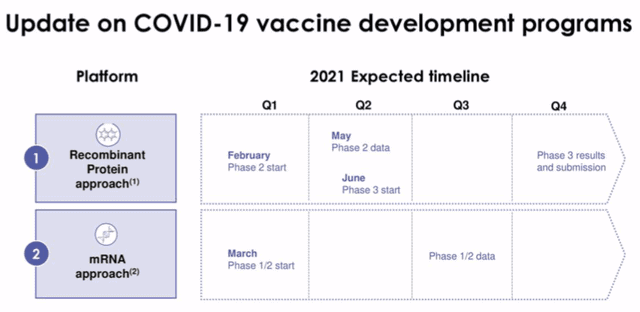

Nell’analisi del comparto farmaceutico in Europa, abbiamo in diverse circostanze verificato la presenza di uno sconto sostanziale sul settore rispetto ai competitors americani. A pesare sul settore, in termini di differenziale di performance, è stata la mancanza di una politica industriale europea sul fronte del vaccino per il Covid-19. Sanofi, in questo senso, sta sostenendo uno sforzo per colmare il gap con i suoi competitors.

Con la presentazione dei risultati del Q1 2021, la società ha annunciato che la sua versione del vaccino, in partnership con GSK, contro il Covid-19 ha mostrato un’elevata efficacia (oltre il 95%), in assenza di gravi effetti collaterali tra tutti i gruppi adulti oggetto della sperimentazione dopo aver ricevuto la seconda dose. La società si attende l’approvazione definitiva del vaccino stesso nel quarto trimestre del 2021.

Nonostante Sanofi e GSK siano quasi un anno indietro rispetto ai competitors, l’elevata efficacia del vaccino sviluppato (95-100%) apre nuove opportunità alla società.

In presenza di un’alta probabilità che le persone dovranno essere vaccinate ogni anno, la necessità annuale di vaccini potrebbe essere nel mondo pari a circa 8-10 miliardi di dosi, per un fatturato complessivo di $80-$100 miliardi e Sanofi può aspirare al 3-5% di questo mercato globale, aumentando i suoi ricavi di $2,5-$5 miliardi all’anno.

I risultati della società per il Q1 2021 hanno battuto le stime degli analisti, con ricavi in aumento del 2,4% rispetto al primo trimestre 2020 e l’utile per azione in aumento del 15%.

Il fattore chiave della crescita è stato l’aumento delle vendite, per il 46%, di Dupixent a $1.047 milioni di euro, che sta rapidamente guadagnando nuovi mercati in Germania e Giappone.

In secondo luogo, Sanofi può attendersi di aumentare i ricavi man mano che l’attività ospedaliera riprende ai livelli pre-COVID. Ad esempio, negli Stati Uniti, le visite ambulatoriali dei pazienti hanno continuato ad essere circa l’80% dei livelli pre-COVID, mentre in Europa sono scese significativamente. Le previsioni sono che i ricavi di Dupixent supereranno i 5,3 miliardi di euro nel 2021 e 10 miliardi entro il 2023.

Sul piano della valutazione, il Beta a 50 anni del titolo è pari a 0.4, il che evidenzia la minore volatilità del titolo rispetto ai competitors, e scambia su livelli di multiplo EV/EBITDA e P/E inferiori rispetto alla media dei suoi competitors europei. Con la riapertura dei trattamenti farmaceutici in clinica, unito ad un posizionamento sul mercato del vaccino per il Covid-19 per almeno il 5% della market share, Sanofi è in condizione di offrire un rendimento in doppia cifra agli investitori per i prossimi tre anni.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea