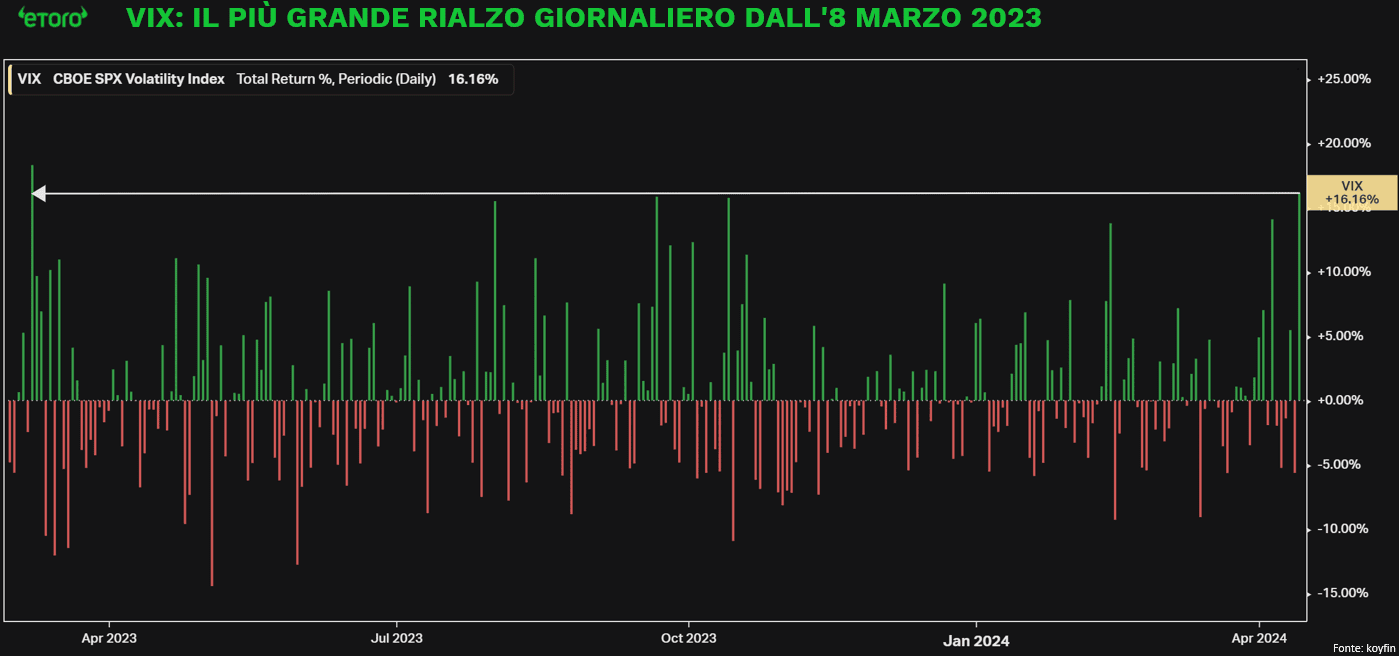

L’inflazione si è rivelata più elevata del previsto, influenzando significativamente le aspettative del mercato riguardo ai futuri tagli dei tassi di interesse da parte della Federal Reserve. Questo, unito a un avvio poco brillante della stagione degli utili e ai timori, purtroppo confermati, di un attacco iraniano verso Israele, ha portato i mercati a chiudere la settimana in calo. L‘S&P 500 ha registrato la sua peggior performance settimanale del 2024, portando a due le settimane consecutive di contrazione. Inoltre, il VIX, l’indice che misura la volatilità del mercato, ha visto un incremento del 16% venerdì, il più alto aumento giornaliero dal 8 marzo 2023, ovvero della crisi di Silicon Valley Bank.

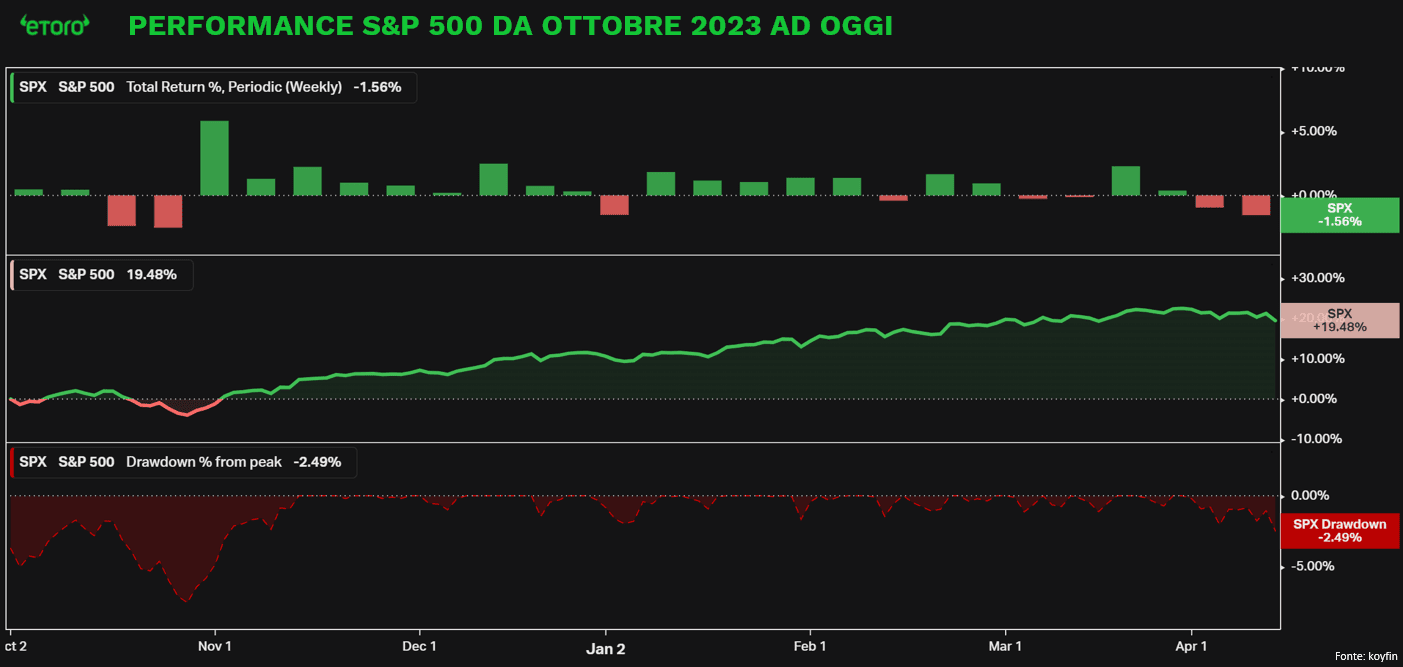

Dal mese di ottobre 2023, il mercato azionario degli Stati Uniti ha visto un robusto aumento del 19%, principalmente spinto dalle aspettative di imminenti tagli dei tassi di interesse da parte della Federal Reserve e dall’entusiasmo generato dal boom tecnologico guidato dall’intelligenza artificiale. La notevole entità e la costanza di questo rally sono testimoniati dai nove incrementi settimanali consecutivi dell’indice S&P 500 e da una serie di nuovi massimi storici.

Nonostante un lieve rallentamento delle azioni ad aprile, la recente flessione del mercato è minima, soprattutto se confrontata con le normali fluttuazioni di mercato o con le significative revisioni delle aspettative degli investitori. È importante ricordare che anche i cali di mercato più moderati possono essere fonte di preoccupazione. Tuttavia, è degno di nota come, nonostante un’importante revisione nelle proiezioni dei tagli dei tassi — ridotti da sei a due dall’inizio dell’anno — il mercato abbia reagito senza eccessive turbolenze. Questo atteggiamento dimostra una resilienza notevole, specialmente considerando come negli ultimi due anni il mercato abbia spesso risposto negativamente a segnali di un possibile inasprimento o prolungamento delle politiche restrittive della Fed. La pratica stagionale di “vendere a maggio e andarsene” potrebbe manifestarsi in anticipo quest’anno. Tuttavia, è essenziale mantenere la calma, considerando una crescita degli utili superiori al 10% e i previsti tagli dei tassi che potrebbero sostenere ulteriori guadagni. Inoltre, la notevole somma di contanti depositata nei money market fund può rendere strategico approfittare di un eventuale ritracciamento del mercato.

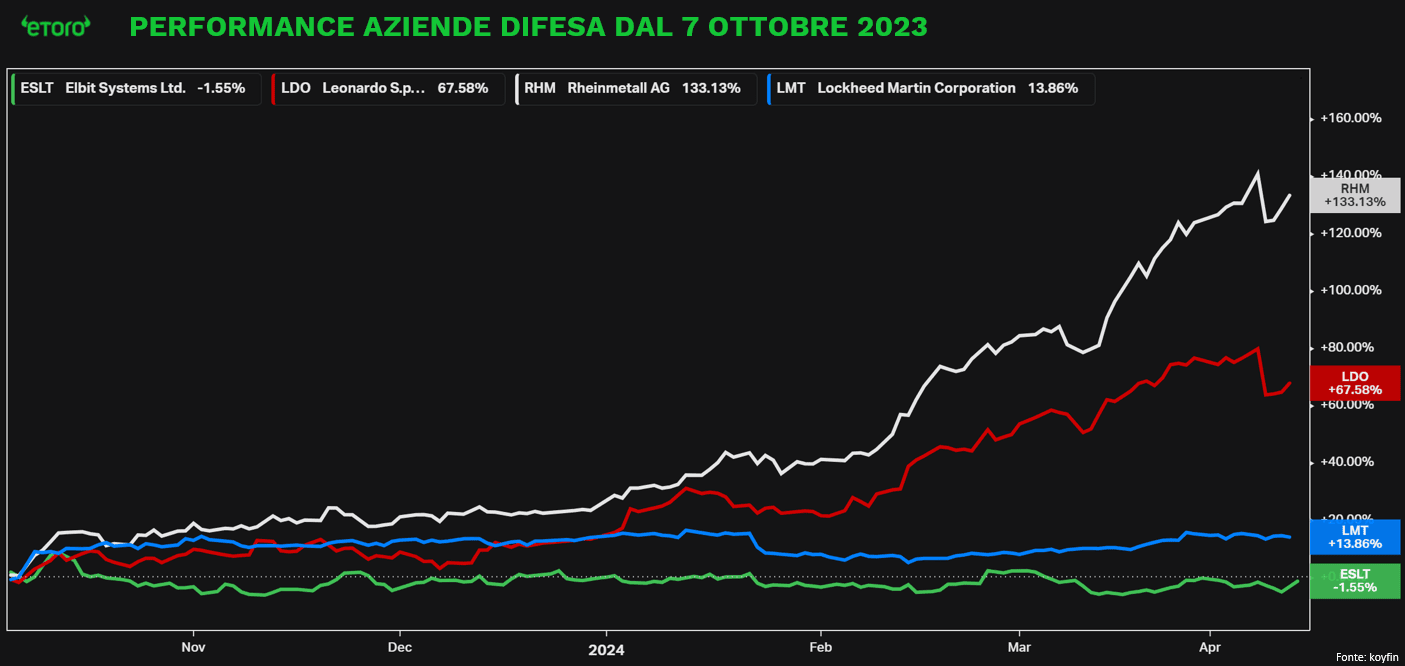

Se il mercato della difesa europea ha dominato negli ultimi anni e nel primo trimestre del 2024, il massiccio attacco aereo lanciato dall’Iran contro Israele sabato sera ha posto il sistema di difesa israeliano come il vero vincitore. La capacità di Israele di proteggersi efficacemente ha rappresentato un’eccellente campagna promozionale per le aziende israeliane di armamenti. La riuscita intercettazione del 99% dei missili e dei droni ha fatto salire il prezzo delle azioni della principale azienda di difesa israeliana quotata in borsa, Elbit Systems, di circa il 4% domenica, nonostante il titolo sia ancora al di sotto della sua capitalizzazione di mercato precedente il 7 ottobre. Anche altre importanti aziende di difesa israeliane hanno visto un aumento degli acquisti domenica, tra cui Aerodrome Group, che si occupa di raccolta ed elaborazione di informazioni tramite droni; NextVision Stabilized Systems, che sviluppa telecamere stabilizzate per veicoli terrestri e aerei; e Aryt Industries, che sviluppa, produce e commercializza fusibili elettronici.

Nel contesto attuale di crescente tensione geopolitica, caratterizzato da diversi conflitti e tensioni, la capacità di reagire a minacce con tecnologie sofisticate non solo rafforza la sicurezza nazionale ma stimola anche il successo commerciale nel settore della difesa. Nonostante l’ascesa di alcune aziende, la situazione del mercato è dinamica e merita ulteriore osservazione, dato che alcuni protagonisti significativi rimangono ancora fuori dai riflettori, suggerendo che potrebbero emergere nuove opportunità di investimento o partnership strategiche nel panorama della difesa globale. Il grafico mostra chiaramente che, a partire dal 7 ottobre, le aziende europee di difesa, come Rheinmetall e Leonardo, abbiano superato le prestazioni dei loro omologhi americani e israeliani, come Lockheed Martin ed Elbit Systems.

Questa settimana, l’attenzione dei mercati sarà focalizzata sulla geopolitica e su un fitto calendario economico. In particolare, gli investitori seguiranno da vicino il rapporto sulle vendite al dettaglio di marzo, previsto per lunedì, che si stima sia cresciuto dello 0,3% rispetto allo 0,6% di febbraio. Martedì, l’attenzione si sposterà sulla produzione industriale statunitense.

Sul fronte delle costruzioni, i dati sugli avvii di nuove abitazioni e sulle vendite di case esistenti saranno sotto esame, insieme ai permessi di costruzione e al NAHB Housing Market Index. Altri indicatori importanti includono le scorte delle imprese e gli indici manifatturieri dell’Empire State di New York e della Fed di Filadelfia.

Nel frattempo, la stagione degli utili del primo trimestre entra nella sua seconda settimana, con attesi i risultati di giganti finanziari come Goldman Sachs, Bank of America e Morgan Stanley, nonché di altre importanti aziende quali UnitedHealth, Netflix e Taiwan Semiconductor Manufacturing.

In Europa, la settimana sarà più leggera per quanto riguarda i dati economici, con focus sui prezzi alla produzione e sul sentimento economico ZEW in Germania, oltre ai dati finali sull’inflazione e la bilancia commerciale per l’Area Euro e l’Italia.

In Cina, tutti gli occhi sono puntati sui dati del PIL di marzo, che dovrebbero confermare l’obiettivo di crescita del 5% stabilito da Pechino. Altri indicatori rilevanti includono la produzione industriale, le vendite al dettaglio e il tasso di disoccupazione.

Infine, il Bitcoin sarà al centro dell’attenzione a causa dell’imminente halving quadriennale, previsto per sabato, che ridurrà la crescita dell’offerta di moneta digitale e potenzialmente influenzerà il mercato dei criptoasset.