Continua la propensione al rischio sui mercati azionari, nonostante una sessione americana meno tonica, in attesa dei dati odierni sul mercato del lavoro. L’Europa trova nelle trimestrali il suo catalizzatore. Bene in Germania Lufthansa e Zalando, Crédit Agricole in Francia mentre in Italia in luce soprattutto DiaSorin. In generale i rialzi dei titoli di viaggio e del tempo libero hanno più che compensato le perdite dei titoli energetici e delle comunicazioni.

Rialzi nonostante una serie di eventi negativi:

Dalle tensioni in Cina, con Pechino che mostra i muscoli e la cui tensione diplomatica potrebbe perdurare nei prossimi giorni – con rischi soprattutto di aprire un nuovo fronte o comunque di offrire a Mosca un maggior e visibile partner orientale. Sebbene Taiwan non sia riconosciuta formalmente come Stato da nessun membro del consiglio di sicurezza dell’ONU, compresi Stati Uniti e Gran Bretagna, la visita della Pelosi e le dichiarazioni post esercitazioni militari da parte dell’Unione Europea aggravano una spaccatura tra occidente e oriente che trova nell’Ucraina il suo epicentro. Intanto Pechino, oltre ad isolare l’isola, ha deciso di bloccare la vendita di sabbia naturale verso Taiwan. Mossa non priva di conseguenza in quanto materiale necessario per la costruzione di semiconduttori.

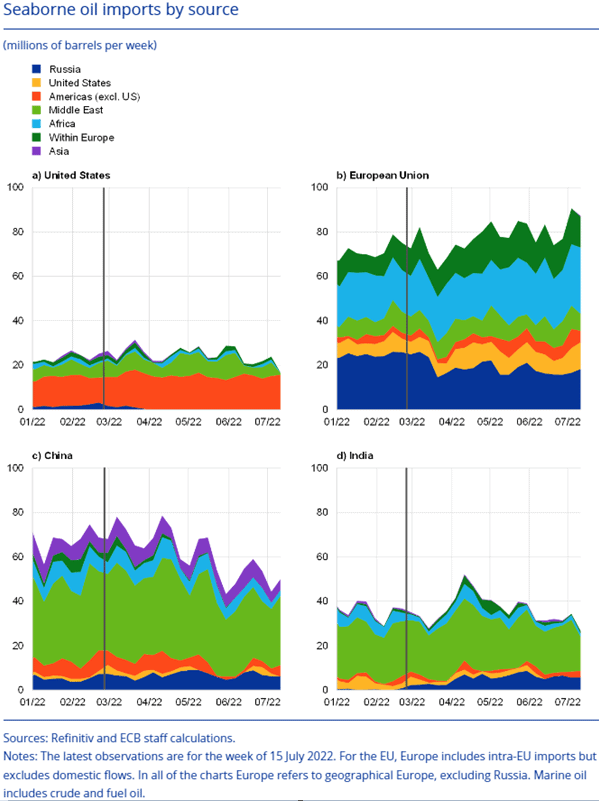

Tutto questo mentre in Ucraina si fomenta la preoccupazione, soprattutto a riguardo della sicurezza della maggiore centrale nucleare europea di Zaporizhzhya. Effetti della guerra in Ucraina che vengono ieri analizzati dal bollettino della Bce, dove si evince una esportazione di petrolio russo via mare prossimo ai livelli pre-invasione, con Stati Uniti ed Europa che ne pagano il prezzo maggiore, con un calo rispettivamente del 60% e 35%, e con flussi in crescita verso la Cina e l’India.

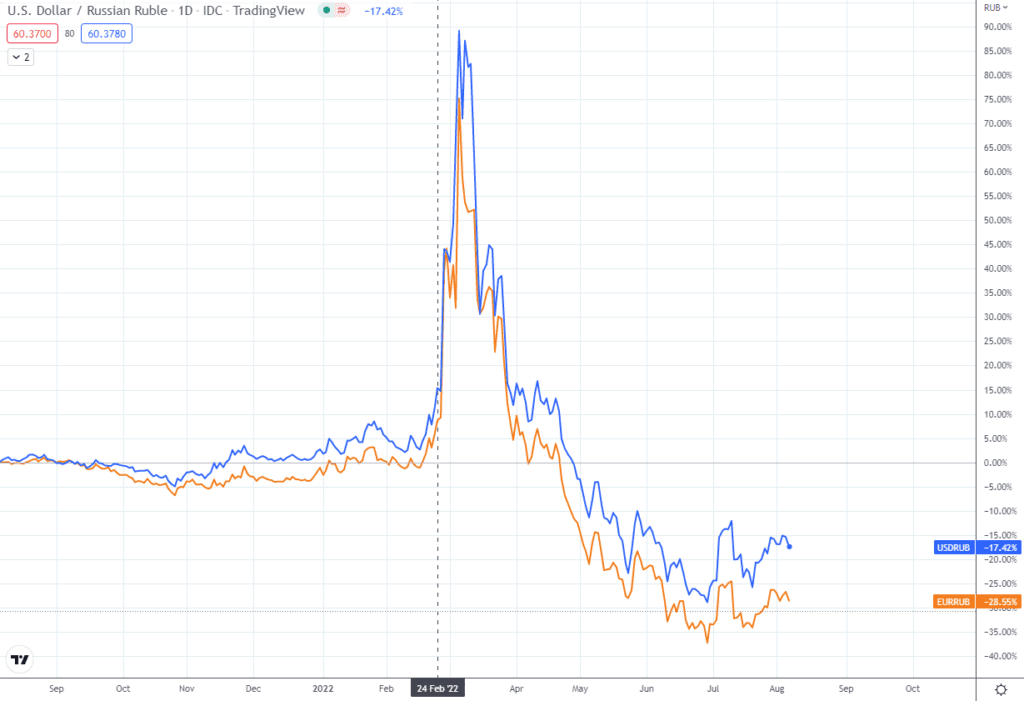

John Maynard Keynes una volta disse: “Non esiste sistema più potente e sicuro per distruggere alle fondamenta una società che destabilizzarne la moneta. Nel corso di questo processo tutte le forze nascoste della legge economica vengono attivate in senso distruttivo e in un modo che neppure una persona su un milione è in grado di diagnosticare”. Peccato che ad oggi il rublo registri un apprezzamento nei confronti sia del dollaro che dell’euro…

Dati macroeconomici europei che continuano a mostrare rallentamenti. Ieri in particolare gli ordini tedeschi hanno evidenziato una flessione mensile dello 0.4% a giugno. Dato negativo, sebbene migliore rispetto alle attese (-0.8%), ma che tuttavia fa annotare il quinto mese consecutivo di flessione. Male soprattutto i PMI edilizi per luglio, dove solo Parigi riesce ad annoverare un rialzo. Effetto che tuttavia non si ripercuote in parte sui mercati con l’ETF EXV8 (iShares STOXX Europe 600 Constr & Materials) che segna un rialzo del +0.85%.

Una BCE nel suo sondaggio riporta all’attenzione un consumatore europeo ormai sempre più cupo per il presente e soprattutto per il futuro in relazione ai principali temi: inflazione, reddito reale, crescita economica, disoccupazione e mutui.

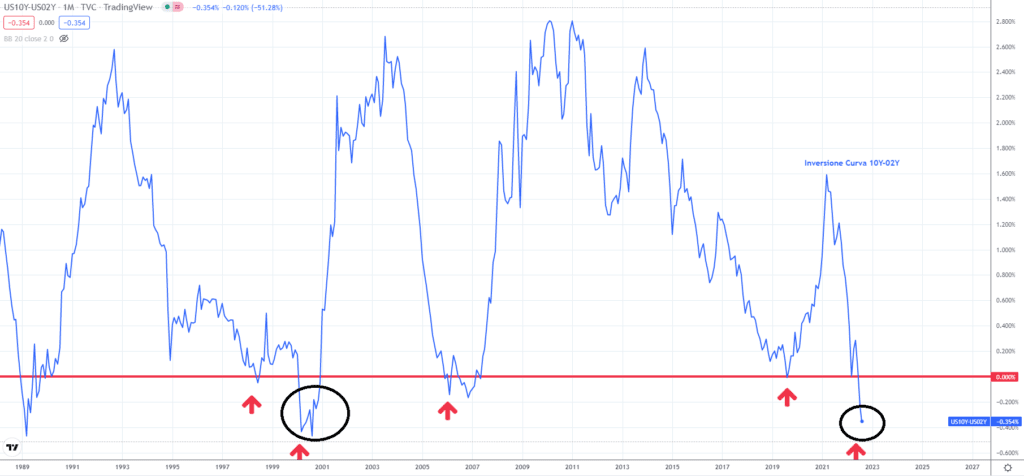

Negli Stati Uniti lo S&P 500 si è mosso leggermente al ribasso, mentre il Nasdaq ha chiuso al rialzo, dopo essere già rimbalzato di quasi il 15% in questo trimestre. Ciò avviene in concomitanza del calo dei prezzi del petrolio, con il greggio WTI che scende sotto i 90 dollari per la prima volta dall’inizio della crisi ucraina. Anche i rendimenti dei Treasury sono scesi, con la curva dei rendimenti, differenza tra il decennale e il biennale, che resta invertita a circa -36 punti base, ovvero su valori del 2000.

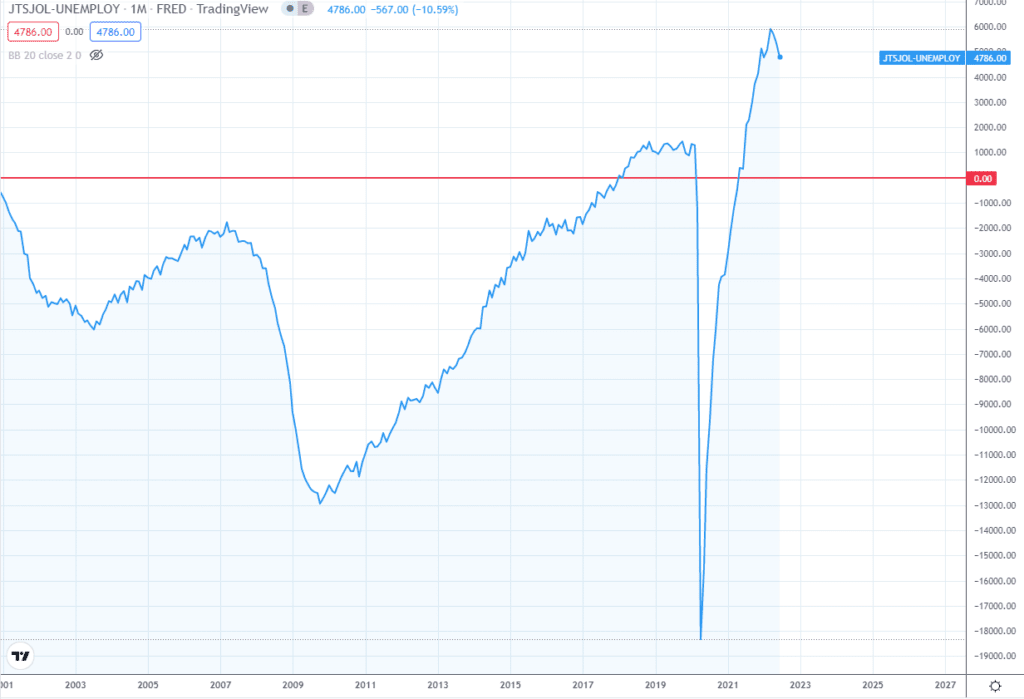

Una curva dei rendimenti invertita può essere un segnale per condizioni recessive future, anche se di solito ha un tempo di consegna di circa 6-18 mesi prima che ne mostri gli effetti. Tutti gli occhi saranno puntati oggi sul rapporto sull’occupazione statunitense per il mese di luglio, dove le aspettative prevedono l’aggiunta di ulteriori 250.000 posti di lavoro e con il tasso di disoccupazione che si dovrebbe mantenere al 3,6%. La crescita dei salari dovrebbe scendere al 4,9% a/a, al di sotto del 5,1% del mese scorso, a sostegno dell’idea di moderazione delle pressioni inflazionistiche. Il mercato del lavoro statunitense è partito da una posizione di forza e, sebbene si possa assistere a un certo ammorbidimento in futuro, la solidità iniziale fornirà un cuscinetto contro l’aumento dei tassi e un contesto economico più debole. Non a caso il mercato del lavoro statunitense registra circa 4,8 milioni di posti di lavoro in più rispetto al numero di disoccupati, su valori ben al di sopra dei livelli pre pandemici e sui massimi dalla loro recensione.

Criptovalute: seduta ancora all’insegna dei guadagni. A sostenere il fragile umore degli investitori la notizia di partnership tra Coinbase e il maggiore gestore patrimoniale BlackRock per l’offerta del trading di Bitcoin a clienti istituzionali. Sebbene attualmente l’offerta sia limitata a Bitcoin nulla può escludere un futuro allargamento della gamma di prodotti, forse a condizione di un nulla osta della SEC in merito alla considerazione degli altri crypto asset come azioni o meno. Ovviamente a beneficiarne maggiormente è stato Coinbase, più che Bitcoin, con il titolo che è arrivato a guadagnare oltre il 40%, per poi chiudere ad un +10%. Mondo delle criptovalute che tuttavia beneficia di una boccata di fiducia del mondo finanziario, dopo i recenti attacchi.

Intanto perfino Schwab si lancia negli ETF sul mondo crypto con l’offerta su un’esposizione globale a società che possono trarre vantaggio dallo sviluppo o dall’utilizzo di criptovalute/blockchain. Notizia che di per sé non offrirebbe nulla di nuovo con diversi ETF simili già presenti ma che tuttavia rimarca un ingresso di Schwab, i cui ETF non sono molti presenti, a minor costi.