La settimana appena trascorsa ha segnato la seconda settimana consecutiva di flessioni per il principale indice di borsa statunitense, l’S&P 500. Durante questo periodo, l’unico giorno in cui sono stati registrati acquisti è stato martedì. I timori legati agli eventi geopolitici, le pressioni sul rendimento dei titoli obbligazionari e le reazioni miste alle pubblicazioni dei risultati trimestrali, in particolare nel settore delle Big Tech, sono solo alcune delle principali preoccupazioni che hanno contribuito a spingere i principali indici di borsa statunitensi in territorio di correzione.

Le prestazioni dei cosiddetti “Magnifici Sette” – Amazon, Apple, Alphabet, Meta, Microsoft, Nvidia e Tesla – spesso considerati gli Avengers del mercato, mostrano i primi segnali di flessione, registrando la terza settimana consecutiva di perdite. Questa tendenza è stata influenzata da risultati trimestrali contrastanti. Nonostante i loro utili non siano stati deludenti, sembra che le aspettative legate alla crescita potenziale delle grandi aziende di piattaforme Internet le abbiano rese vulnerabili anche al minimo segnale di delusione. Attualmente, i mercati sembrano concentrarsi maggiormente su dettagli specifici, specialmente considerando le valutazioni elevate che lasciano poco margine per errori.

È chiaro che buoni risultati finanziari non siano più sufficienti a sostenere le valutazioni già elevate. Gli investitori stanno ora prestando maggiore attenzione alle prospettive future, soprattutto alla luce delle crescenti incertezze geopolitiche e delle pressioni sui rendimenti obbligazionari, che potrebbero influire negativamente sui costi di finanziamento e sulle valutazioni delle aziende.

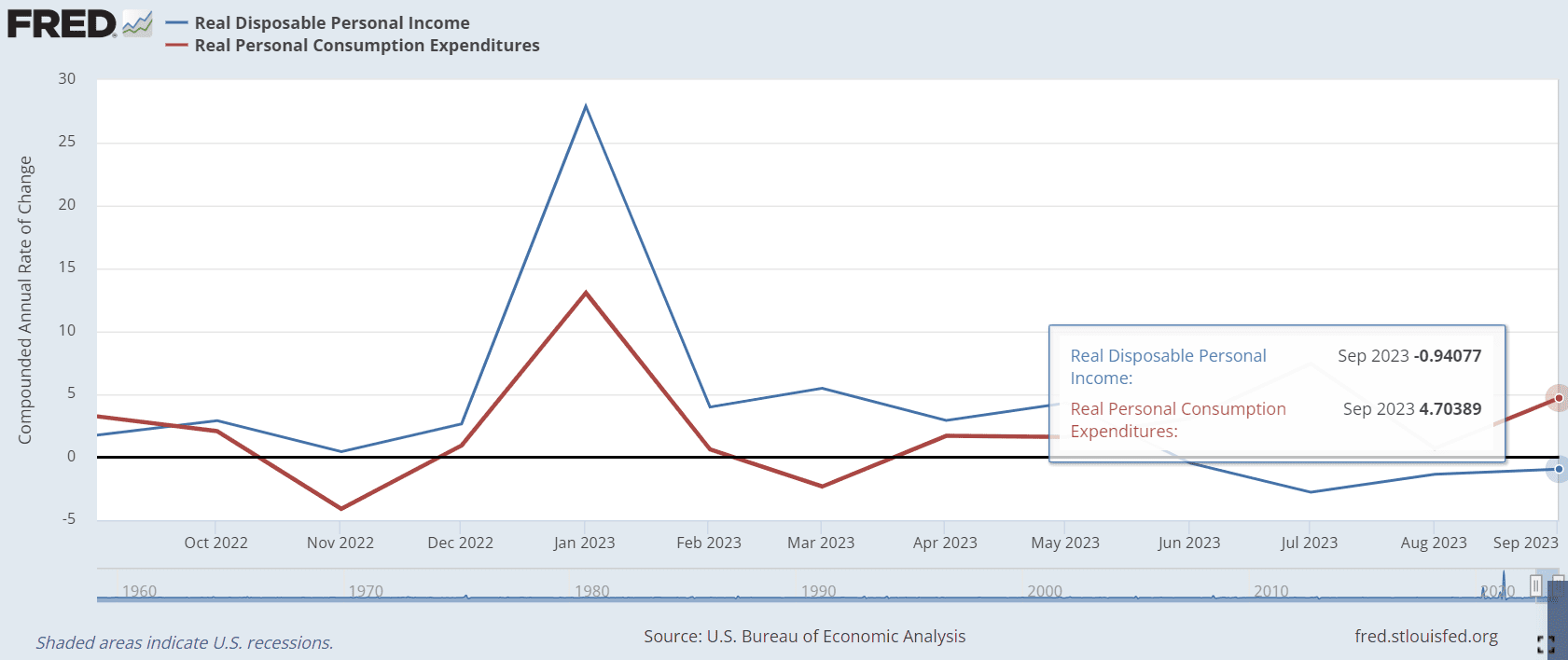

I dati PMI della scorsa settimana mettono in evidenza una notevole divergenza di crescita tra l’area euro e gli Stati Uniti. Nel caso dell’area euro, sembra esserci una crescente preoccupazione economica, poiché il PMI composito è sceso a 46,5, notevolmente al di sotto delle aspettative. Questa situazione è in gran parte dovuta all’aggravarsi della recessione nel settore manifatturiero, ma anche il settore dei servizi ha mostrato una debolezza maggiore del previsto. Questi dati indicano che l’area euro potrebbe trovarsi in una fase di crescente difficoltà economica. D’altra parte, negli Stati Uniti, i dati PMI sono stati migliori del previsto e i conti nazionali del terzo trimestre hanno confermato la solidità dell’economia statunitense. Il PIL trimestrale annualizzato è cresciuto del 4,9%, trainato principalmente da un consumo privato molto forte. Tuttavia, c’è stato un leggero rallentamento nell’inflazione core PCE rispetto alle aspettative, il che ha contribuito a una lieve diminuzione dei rendimenti statunitensi. Allo stesso tempo, la spesa reale dei consumatori è aumentata dello 0,4% rispetto al mese precedente, mostrando una ripresa rispetto ad agosto, ma il reddito disponibile reale è diminuito per il terzo mese consecutivo. Questo indica che i consumatori stanno spendendo più di quanto guadagnano, il che solleva preoccupazioni sulla sostenibilità di questa situazione.

Chiaramente, il fatto che i consumatori stiano spendendo più di quanto guadagnano non può durare a lungo e potrebbe rappresentare una fonte di vulnerabilità per l’economia statunitense.

La prossima settimana si prospetta intensa per gli investitori, sia negli Stati Uniti che in Europa, con una serie di eventi e dati economici chiave in arrivo. Nel contesto degli Stati Uniti, l’attenzione sarà rivolta alla riunione della Federal Reserve mercoledì, con aspettative che suggeriscono un mantenimento del tasso obiettivo sui fondi federali al 5,25%-5,5%. Gli investitori saranno particolarmente interessati a individuare segnali sulle possibili decisioni future della Fed, in particolare per quanto riguarda i potenziali tagli dei tassi nel prossimo anno. I dati sull’occupazione, inclusi l’aggiornamento sull’occupazione ADP, il rapporto JOLTS e i dati sui libri paga non agricoli, saranno osservati da vicino per valutare ulteriormente le condizioni dell’economia statunitense.

Nell’area dell’Eurozona, è previsto un rallentamento dell’inflazione al 3,4% in ottobre, segnando il livello più basso degli ultimi due anni, con un calo atteso anche nel tasso core dall’attuale 4,5% al 4,2%. Inoltre, ci si aspetta che il PIL si sia contratto dello 0,1% nel terzo trimestre, dopo due trimestri di modesta crescita. Saranno di particolare interesse i dati preliminari sulla crescita del PIL di importanti paesi come Germania, Francia e Italia, insieme ai dati sull’inflazione. Altri indicatori cruciali includono i PMI manifatturieri e dei servizi, la fiducia delle imprese e i tassi di disoccupazione nell’area dell’Eurozona, così come i dati specifici di singoli paesi come la Germania, le vendite al dettaglio e i dati commerciali.

Infine, il rapporto sugli utili delle aziende sarà sotto l’occhio attento degli investitori, con attese di aggiornamenti significativi da importanti aziende come Apple Inc, Airbnb, Advanced Micro Devices, Amgen, Caterpillar Inc, Etsy, Eli Lilly and Co, Liberty Global, McDonald’s Corp, Moderna, Novo Nordisk, PayPal, Pinterest, Pfizer e Starbucks.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.