Non è insolito che un singolo nome scuota i mercati finanziari e inneschi rally memorabili. L’abbiamo visto in passato, con eventi di portata globale come la vittoria di Donald Trump alle elezioni presidenziali o i commenti incisivi di Jerome Powell, presidente della Federal Reserve. Tuttavia, ieri, un personaggio meno noto ai riflettori mainstream potrebbe aver alimentato l’ascesa dei mercati: Scott Bessent, il candidato Segretario del Tesoro.

Descrivendo Bessent su Truth Social, Trump ha usato parole come: “uno dei principali investitori internazionali e stratega geopolitico ed economico al mondo”. Il presidente eletto ha sottolineato come la carriera di Bessent, ex capo stratega di Soros Fund Management e co-fondatore di Key Square Group, sia “il sogno americano”. Key Square è nota per le sue strategie macroeconomiche che spaziano su valute, tassi di interesse, materie prime e azioni, una competenza che Wall Street valuta come un elemento “market-friendly”. Le sue posizioni sulle politiche tariffarie mostrano un approccio pragmatico: “I dazi non sono solo uno strumento di protezione, ma anche una leva negoziale strategica”. Con queste parole, Bessent sembra abbracciare la filosofia di Trump senza abbandonare la flessibilità di un investitore navigato.

La fiducia nel pragmatismo di Bessent si è riflessa immediatamente sui mercati obbligazionari: i rendimenti dei Treasury USA a 10 anni sono scesi ieri al 4,28%, in calo del 2,88% rispetto al giorno precedente, segnando il secondo movimento più marcato di quest’anno dopo quello del 2 agosto. Questo calo ha influito sull’intero spettro economico, favorendo azioni legate al mercato interno, come costruttori di case, rivenditori, produttori di auto e trasportatori di merci.

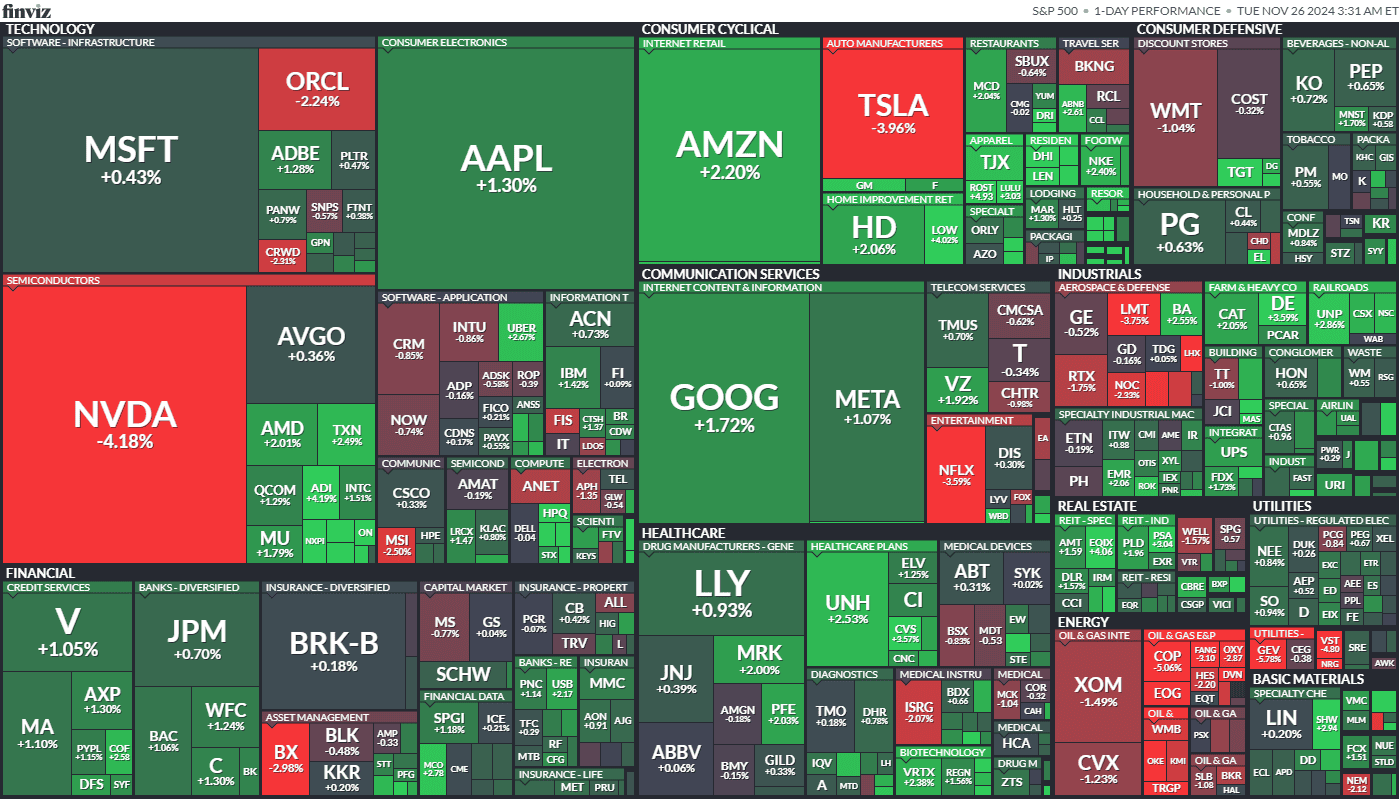

Eppure, lo S&P 500 racconta una storia complessa. Nonostante un incremento dello 0,34%, l’indice è stato penalizzato dalle performance sottotono di Tesla e Nvidia, che rappresentano l’8,8% del paniere. Senza di loro, il rialzo complessivo sarebbe stato quasi il doppio, intorno allo 0,72%, a dimostrazione del peso sproporzionato di pochi grandi titoli sull’intero mercato.

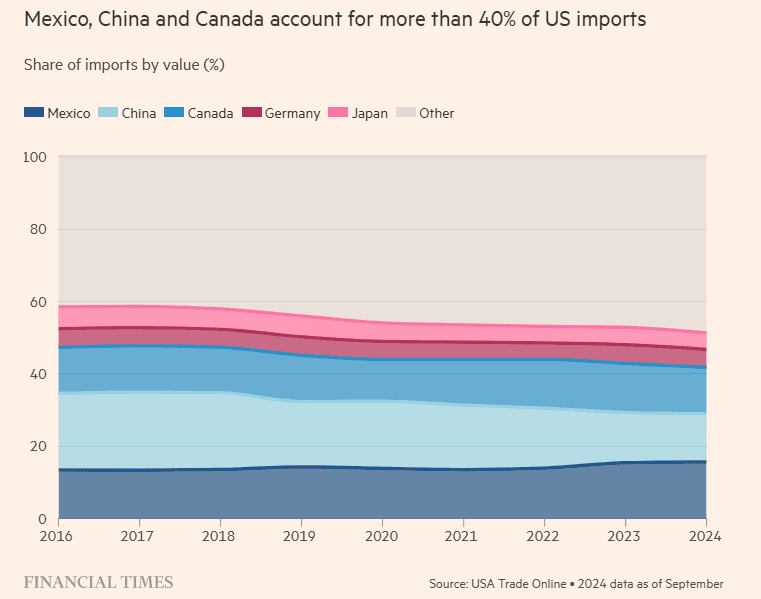

Le tensioni commerciali, sebbene non nuove (ricordiamo il 100% di dazi sulle auto elettriche cinesi introdotti durante l’amministrazione Biden), sono tornate al centro dell’attenzione con l’annuncio di Trump di nuovi dazi su Cina, Messico e Canada. Il presidente eletto ha dichiarato che gli Stati Uniti imporranno un 10% sulle importazioni cinesi e un 25% su tutti i prodotti provenienti da Messico e Canada, giustificando queste misure con la necessità di reprimere l’immigrazione illegale e il traffico di droga.

Questi tre Paesi rappresentano oltre il 40% delle importazioni statunitensi, rendendo l’impatto di tali misure rilevante. I mercati asiatici hanno reagito con ribassi generalizzati, mentre i futures europei indicavano un’apertura debole.

Sul fronte valutario, il dollaro canadese è sceso ai minimi degli ultimi quattro anni, e il peso messicano ha toccato livelli vicini ai minimi del 2022. Anche valute legate a materie prime, come il dollaro australiano e il dollaro neozelandese, sono state colpite a causa dei loro legami con l’economia cinese.

In Europa, le dinamiche bancarie hanno dominato la scena. UniCredit, pur avendo chiuso in calo del -4,77%, ovvero bruciano circa 2.8 miliardi di euro, ha riaffermato il suo ruolo centrale nel consolidamento bancario italiano. L’offerta da 10,1 miliardi di euro, interamente in azioni, per Banco BPM rappresenta una mossa strategica che evita un incremento del debito e preserva la capacità di distribuire dividendi, sebbene comporti una diluizione per gli azionisti esistenti. Dopo aver sollevato tensioni nella politica tedesca con il caso Commerzbank, ieri il CEO di UniCredit, Andrea Orcel, ha spostato l’attenzione sull’Italia, attirando le critiche del vicepremier Matteo Salvini e del ministro dell’Economia Giancarlo Giorgetti. La risposta del governo italiano non si è fatta attendere, e Orcel ha prontamente replicato, definendo la reazione dell’esecutivo “prevedibile e giusta da valutare”. Un’osservazione che lascia intendere un approccio aperto al dialogo, pur in un contesto di crescenti pressioni politiche.

Un tempo indeboliti dalla frammentazione e afflitti da prestiti in sofferenza, negli ultimi anni gli istituti di credito italiani hanno rafforzato i loro bilanci e si sono consolidati a livello nazionale. Nonostante una pancia piena, gonfia degli utili record accumulati negli ultimi trimestri, il settore bancario italiano non sembra intenzionato a riposare sugli allori. Al contrario, si muove con un dinamismo che fa scuola in Europa.

Dopo il mancato affondo in Germania con Commerzbank, UniCredit riporta lo sguardo sui confini nazionali. Il mercato italiano, già teatro di fermenti di consolidamento, continua a far parlare di sé: operazioni come l’acquisizione di Anima da parte di Banco BPM, l’ingresso di Banca Generali su Intermonte o i nuovi ingressi in Monte dei Paschi di Siena, con l’arrivo di Banco BPM, Anima Holding e altri investitori strategici, avevano alimentato il fascino di un risiko bancario, quell’intreccio di fusioni e acquisizioni che tanto elettrizza le borse.

Ora, però, la scena torna a UniCredit e alla sua proposta da 10,1 miliardi di euro per Banco BPM, un’offerta interamente in azioni. Questa scelta strategica non solo evita l’impiego di liquidità o l’incremento dell’indebitamento, ma consente anche di preservare sia la solidità patrimoniale sia la continuità nella distribuzione dei dividendi. Tuttavia, comporta inevitabilmente una diluizione per gli azionisti esistenti. Una mossa ponderata, che riflette l’intento di mantenere UniCredit agile e pronta a sfruttare nuove opportunità, senza compromettere la stabilità o la capacità di generare valore per i suoi stakeholder.

Con questo colpo, UniCredit non solo riafferma la centralità del mercato domestico dopo l’intermezzo tedesco, ma mette in luce le difficoltà che ancora ostacolano le ambizioni cross-border nel settore bancario europeo. Barriere politiche, frammentazione normativa e protezionismi nazionali continuano a frenare quella competitività necessaria per sfidare i giganti globali. A queste sfide, UniCredit risponde rafforzando le radici italiane, con una visione che guarda al futuro.

La leadership di UniCredit non si riflette solo nelle sue ambizioni, ma anche nei numeri: con una crescita in borsa total return del 272% negli ultimi cinque anni, la banca ha surclassato rivali come BBVA (+143%), Intesa Sanpaolo (+116%), Santander (+41%) e BNP Paribas (+42%). Questo dato non è solo un indicatore di performance passata, ma il simbolo di una volontà precisa: continuare a mettere una nuova pietra miliare sulla strada del consolidamento e della crescita.

Se questa acquisizione andasse in porto, potrebbe riscrivere gli equilibri del settore bancario italiano ed europeo. La nascita di un ipotetico “terzo polo” verrebbe archiviata, mentre UniCredit non solo scalzerebbe Intesa Sanpaolo come prima banca italiana per capitalizzazione di mercato, ma punterebbe anche al vertice della classifica europea. L’ambizione è chiara: superare colossi come Santander e BNP Paribas, raggiungendo il primato tra le banche continentali per valore di mercato. In un solo colpo, UniCredit potrebbe affermarsi come la maggiore banca europea, posizionandosi subito dietro all’inglese HSBC, confermando il settore bancario italiano come protagonista sulla scena globale.

Questo movimento si inserisce in un contesto più ampio, dove il consolidamento bancario sembra una risposta naturale al ciclo dei tassi d’interesse, che ha gonfiato i margini negli ultimi trimestri. Non è un fenomeno esclusivamente italiano: anche in Spagna, BBVA e Banco Sabadell stanno negoziando un possibile matrimonio finanziario. L’Europa, insomma, sta vivendo una fase di riposizionamento, tra consolidamenti e strategie che mirano a rendere le banche più forti e competitive. Tuttavia, per il momento, prevale il consolidamento nazionale piuttosto che quello europeo, un chiaro segnale che i confini continuano a limitare l’integrazione finanziaria del continente. Una strategia di difesa più che di apertura.

Oggi, l’attenzione degli analisti è rivolta alla pubblicazione di dati economici chiave, seguita dai verbali della Federal Reserve, con ancora più importanti dati statunitensi attesi mercoledì.

A ottobre, la fiducia dei consumatori misurata dal Conference Board è salita a 108,7 da 99,2 di settembre, segnando il più forte incremento mensile dal marzo 2021. Per novembre, il consenso degli analisti prevede un ulteriore aumento a 111,6.

I verbali della riunione di novembre del Federal Open Market Committee (FOMC) offriranno poi uno sguardo dettagliato sulle discussioni che hanno portato alla decisione di ridurre i tassi di interesse di 25 punti base. Sebbene il presidente Jerome Powell abbia dichiarato che è prematuro incorporare le politiche fiscali della prossima amministrazione nella pianificazione monetaria, i verbali potrebbero rivelare se tali temi sono stati affrontati, anche solo marginalmente, durante l’incontro avvenuto subito dopo le elezioni. Con i mercati che hanno aumentato significativamente la probabilità di nessun taglio dei tassi a dicembre, passata dal 24,3 (di un mese fa) al 43,8%, le parole contenute nei verbali saranno analizzate con estrema attenzione. Un linguaggio che suggerisca prudenza o segnali di una politica più restrittiva potrebbe rafforzare questa previsione, mentre eventuali indicazioni di apertura a ulteriori riduzioni dei tassi potrebbero sorprendere i mercati, spingendoli a ricalibrare le loro aspettative e posizionamenti.