Con le statistiche a supportare un possibile rimbalzo dei mercati, negli ultimi 11 anni lo S&P 500 a marzo ha registrato una crescita media dello +0.6% (contemplando il -12,51% del 2020) e con la performance media del 1° marzo, dal 1950 ad oggi, positiva dello 0,31%, la realtà si scontra con le classiche, e ormai non nuove, preoccupazioni inflazionistiche: inflazione in Germania e ISM negli Stati Uniti. I timori che le banche centrali mondiali debbano aumentare i tassi di interesse più a lungo hanno gravato pertanto sul mercato.

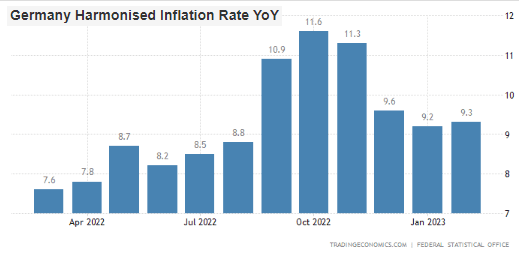

In Europa anche la Germania si accoda a Francia e Spagna riportando una lettura sull’inflazione inaspettatamente maggiore. Il dato sull’inflazione armonizzata per febbraio si attesta al 9,3% dal 9,2% di gennaio – superiore alle aspettative di una discesa al 9% – nonostante un ulteriore calo dell’inflazione dei prezzi energetici.

Situazione che ha portato il rendimento del decennale tedesco ad aggiornare i propri massimi annui e soprattutto riportando indietro il rendimento a valori degli ultimi 11 anni. Non minore la risposta del rendimento tedesco a due anni il quale viaggia oltre il 3%, 3,24% nel momento di stesura (su valori di ottobre 2008).

Non migliore la situazione statunitense. L’ISM manifatturiero è salito a 47,7 a febbraio, inferiore alle attese poste a 48, rimanendo così in territorio di contrazione per il quarto mese consecutivo ma, cosa forse più interessante, il sottoindice dei prezzi è balzato a 51,3 dai 44,5 precedenti, il che potrebbe rammentare come i prezzi alla produzione stiano nuovamente aumentando. Risultato, anche qui nuove pressioni al rialzo sui rendimenti dei Treasury, con quello a 2 anni in prossimità del 5% (attualmente al 4,931%) e il decennale che superano la soglia del 4% (attualmente al 4,040%). Non hanno inoltre aiutato i commenti falco dei membri Fed: Bostic della fed di Atlanta e Kashkari della Fed di Minneapolis. Il primo ha ieri riportato come i tassi dovrebbero essere alzati tra il 5% e il 5,25% e mantenuti fermi fino al 2024 per garantire che l’inflazione torni all’obiettivo del 2%. Ovvero tagli della Fed nuovamente rimandati. Il secondo invece ha riportato preoccupazioni a seguito della mancanza di segnali di rallentamento delle pressioni inflazionistiche nei servizi.

A bilanciare una giornata che altrimenti sarebbe stata decisamente più catastrofica, tanto più se accompagnata da trimestrali deludenti (si vedano le pubblicazioni di Low’s, Rivian, Nio e Monster Beverage per citarne alcuni) l’ottimismo delle prospettive economiche globali, dopo che il mese scorso l’attività manifatturiera cinese si è espansa al ritmo più veloce in oltre dieci anni.

Intanto delusione ieri per gli appassionati del titolo Tesla all’investor day 2023 che sì è tenuto ieri notte. Con molti investitori in attesa di scoprire dettagli sul nuovo modello low cost, per competere maggiormente con le case automobilistiche cinesi, il rincasato uomo più ricco del mondo ha invece concentrato lo “show” (oltre che sul futuro del pianeta) sulla gestione dei costi. Sebbene questo non dovesse dispiacere agli investitori, riportando una maggiore cautela ai margini aziendali (già alti) prima di entrare in una guerra aperta di prezzi le attese erano tuttavia per maggiori dettagli sui prodotti. Investitori che puniscono Musk, con il titolo che in pre-market cede attualmente il 5,66%, al di sotto delle quotazioni delle ultime 5 sedute.

Oggi l’attenzione è rivolta ai dati preliminari sull’inflazione in Europa per il mese di febbraio. Con le sorprese delle letture nazionali al rialzo in questa settimana ci si attende una nuova impennata anche a livello comunitario, con l’inflazione core che soprattutto potrebbe aggiornare nuovi record. Inflazione che sarà protagonista anche in Italia. Saranno inoltre disponibili i verbali della BCE relativi alla riunione di febbraio. Negli Stati Unito mercato del lavoro in primo piano, con le solo le richieste iniziali di disoccupazione degli Stati Uniti sul radar.

Interventi attesi nella giornata: Waller e Kashkari della Fed e Schnabel della BCE.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.