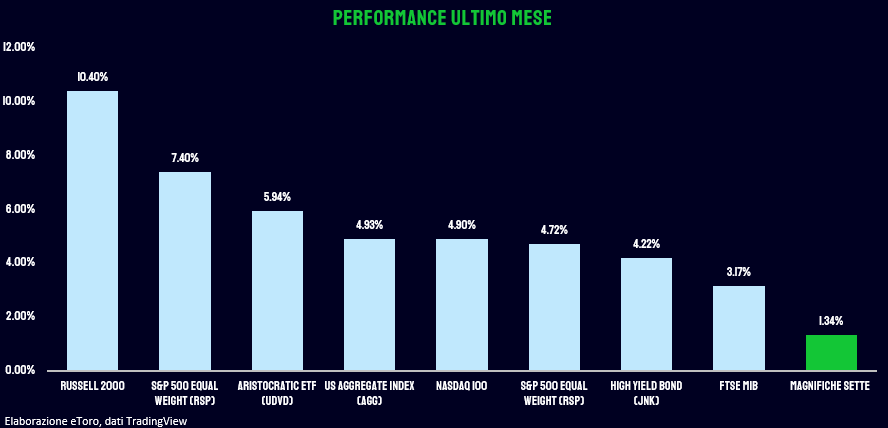

Il clima positivo persiste nei mercati, evidenziato dal settimo aumento settimanale consecutivo dei principali indici statunitensi, un evento verificatosi solo altre dieci volte dal 1990 (l’ultima nel 2017). La riunione del Federal Open Market Committee ha trasmesso un messaggio accomodante, supportato dal calo mensile dell’inflazione e della disoccupazione, consolidando l’idea di un atterraggio morbido dell’economia. Questo trend al rialzo si caratterizza per una distribuzione più ampia, con i progressi guidati non solo dalle solite “Magnifiche Sette”, ma con una partecipazione più diffusa, specialmente da parte delle azioni a piccola capitalizzazione. L’ansia riguardo a una posizione più rigida delle banche centrali è stata rimossa dal tavolo. In sua vece, si profila una forte probabilità di un atterraggio morbido, nel quale sia le azioni, gli asset a lungo termine che i settori indebitati mostrano performance superiori.

L’ottimismo riguardo a possibili tagli ai tassi prima del previsto ha influenzato al ribasso i tassi a lungo termine, favorendo al contempo la crescita delle azioni. Il rendimento a 10 anni degli Stati Uniti è sceso di oltre 100 punti base da fine ottobre, attestandosi a meno del 4%, mentre l’indice S&P500 si avvicina ai massimi storici. Una dinamica simile si osserva in Europa, con i rendimenti dei Bund tedeschi scesi di circa un punto percentuale da ottobre e l’indice DAX che continua a segnare nuovi massimi storici e l’Euro Stoxx 50 in grado di riportare progressi nelle ultime 7 settimane consecutive.

Con l’apprezzamento del mercato in questo trimestre, si sta discutendo della crescente percezione di valutazioni azionarie elevate che potrebbe protrarsi fino alla fine dell’anno. Attualmente, 10 dei 11 principali settori dell’indice S&P 500 si trovano in territorio di ipercomprato, con l’energia come unica eccezione. Mentre ci dirigiamo verso le festività natalizie e la chiusura dell’anno, sembra che ci siano pochi ostacoli per deviare l’attuale slancio del mercato o il contesto fondamentale caratterizzato da inflazione contenuta, la prospettiva di un potenziale taglio dei tassi da parte della Fed e il graduale raffreddamento della crescita economica. Tuttavia, c’è da considerare che i mercati potrebbero aver già assorbito alcune delle notizie fondamentali più positive, e da questo punto in avanti, i driver positivi del sentiment potrebbero essere limitati. Si profilano possibili episodi di maggiore volatilità, specialmente se la crescita economica mostra segni di rallentamento.

Il calendario economico della settimana promette una serie di comunicati significativi negli Stati Uniti, che spazieranno dall’edilizia abitativa al settore manifatturiero e al sentiment dei consumatori, anticipando il weekend prolungato delle festività natalizie. Il fulcro sarà sull’aggiornamento del PCE core, con previsioni che indicano un calo al 3,4%, il valore più basso degli ultimi due anni. Questo suggerirebbe un tasso d’inflazione semestrale annualizzato appena sopra il 2,0%, allineato all’obiettivo dichiarato dalla Fed. Un confermarsi di queste aspettative potrebbe sostenere ulteriormente la prospettiva di una riduzione dei tassi d’interesse.

Tra le attese ci sono anche segnali di un lieve rimbalzo negli ordini di beni durevoli, in contrasto con il declino del 5,4% registrato a ottobre. Allo stesso tempo, si prevede una contrazione nei permessi di costruzione e nell’avvio di abitazioni rispetto al mese precedente, mentre le vendite di nuove case potrebbero mantenersi vicine ai minimi del 2010. Tuttavia, potrebbe esserci una leggera ripresa nelle vendite di nuove case e nel sentiment dei costruttori. Infine, l’attenzione si rivolgerà alla lettura finale della crescita del PIL del terzo trimestre, al sentiment dei consumatori del Michigan, al sentiment dei consumatori della CB, alle partite correnti del terzo trimestre e all’indice manifatturiero della Fed di Filadelfia.

Nell’area dell’euro, le attenzioni saranno incentrate sul Consiglio dell’UE e la riunione straordinaria sulle nuove regole fiscali. Prima della pausa natalizia, i dati definitivi sull’inflazione dovrebbero confermare un tasso principale al 2,4%, il più basso dal luglio 2021, mentre l’inflazione di fondo dovrebbe attestarsi al 3,6%, il livello più basso da aprile 2022. Altri dati chiave includono la fiducia dei consumatori, l’Ifo Business Climate in Germania e vari indicatori economici per gli altri paesi dell’area dell’euro.

Inoltre, la Banca del Giappone (BoJ) terrà la sua riunione martedì, con speculazioni sulla possibilità di politiche più restrittive. Tuttavia, è ragionevole presumere che la BoJ attenda risultati più definiti dalle trattative salariali del 2024 prima di valutare eventuali modifiche alle attuali politiche.

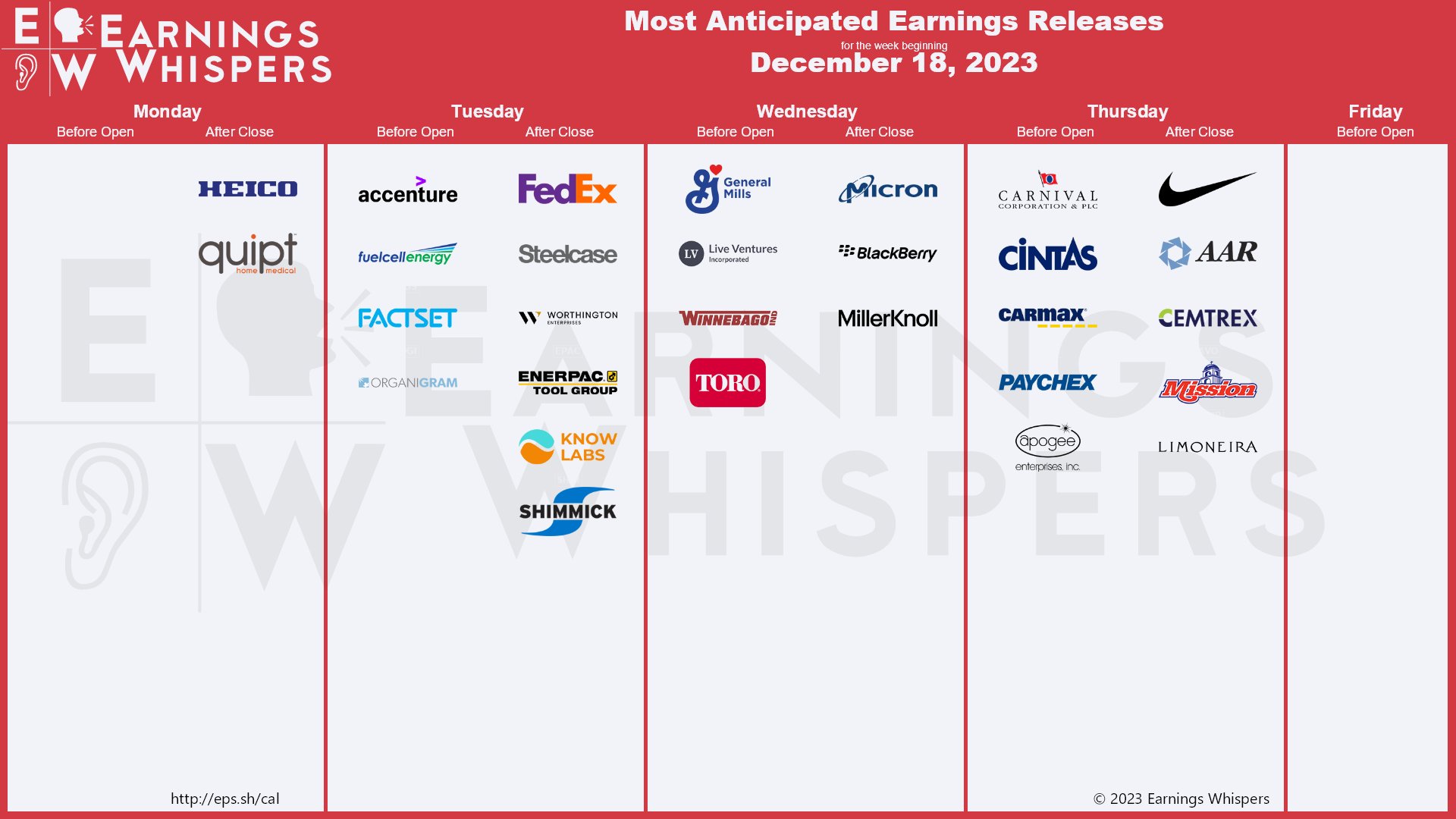

Nel frattempo, le relazioni sugli utili negli Stati Uniti includono gli aggiornamenti di FedEx, Accenture, General Mills, Nike, Carnival e Micron Technology.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.