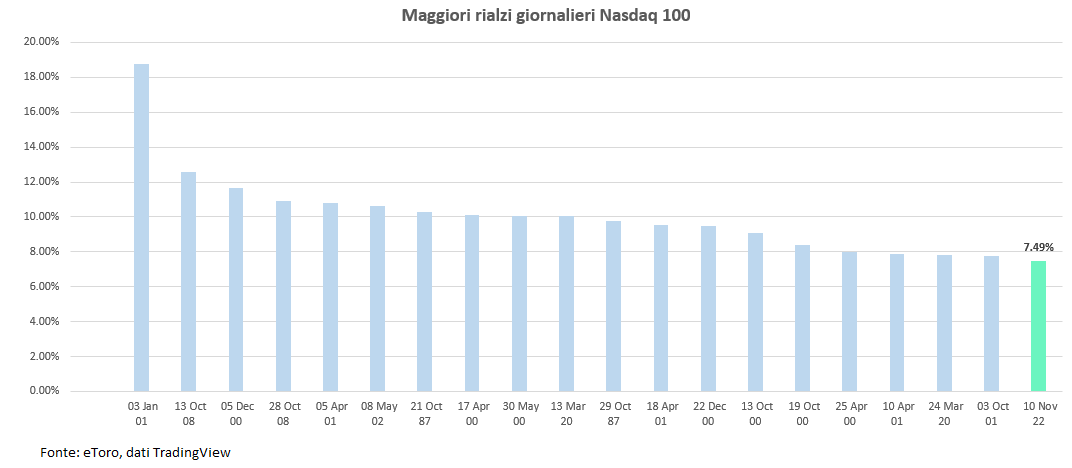

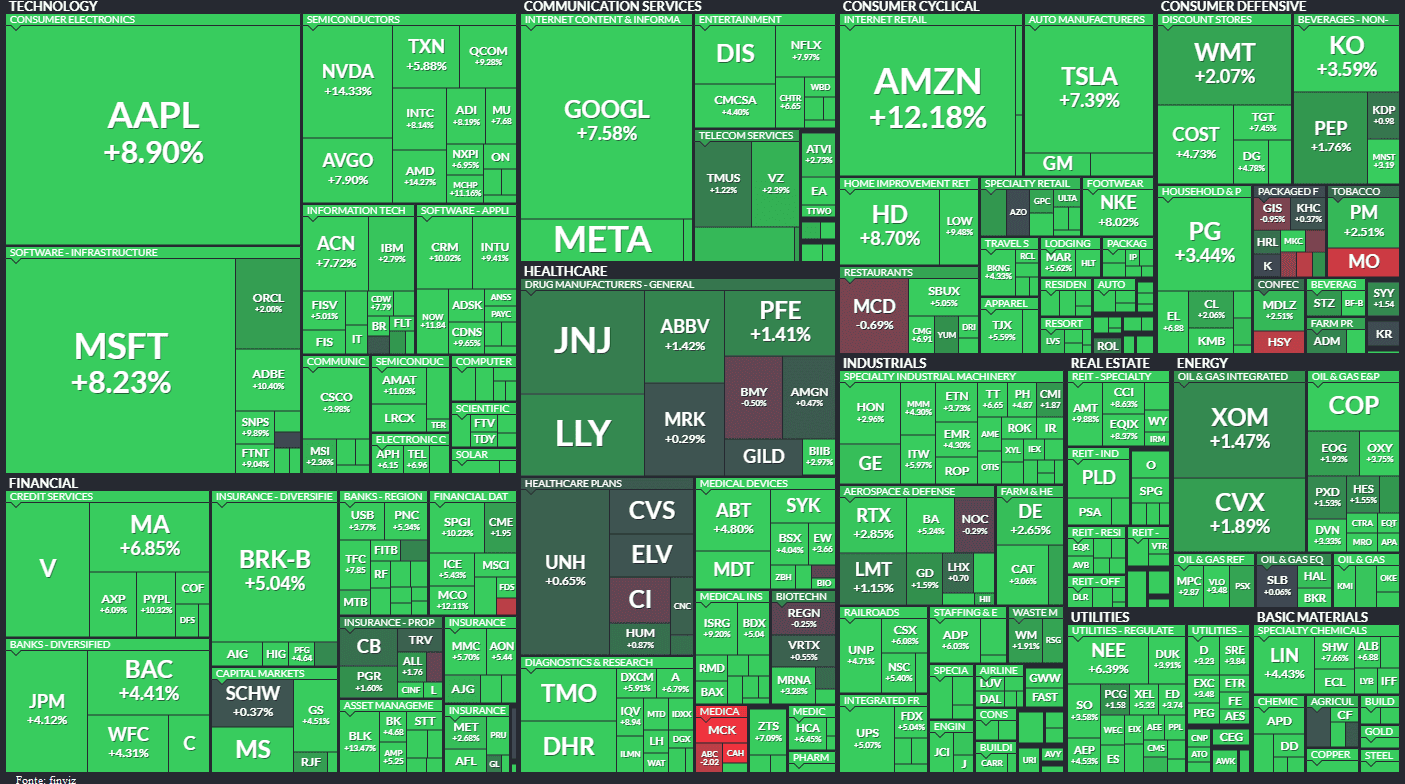

Sono numeri che parlano da soli, +5,54% e +7,49%. Stiamo parlando dei rialzi che ieri hanno portato a casa, rispettivamente, lo S&P 500 e il Nasdaq 100. I maggiori guadagni giornalieri da inizio anno e rispettivamente il 15° per lo S&P 500 (dal 1953) e il 20° nella storia del Nasdaq 100. A trainare questo rally, il quale ha visto protagoniste l’intero mercato, con solamente 17 titoli dello S&P 500 chiudere la seduta in territorio negativo, soprattutto il comparto tecnologico (XLK +8,22%), il quale ha beneficiato del deciso miglior dato sull’inflazione al consumo statunitense. I titoli di crescita hanno registrato una performance massiccia, con i settori tecnologico, immobiliare e dei servizi di comunicazione a guidare i rialzi, ma soprattutto con il differenziale di rendimento tra tecnologia e beni di consumo di prima necessità sull’ordine dei 6 punti percentuali e di 4 punti sull’industriale.

A trainare questo rally, il quale ha visto protagoniste l’intero mercato, con solamente 17 titoli dello S&P 500 chiudere la seduta in territorio negativo, soprattutto il comparto tecnologico (XLK +8,22%), il quale ha beneficiato del deciso miglior dato sull’inflazione al consumo statunitense. I titoli di crescita hanno registrato una performance massiccia, con i settori tecnologico, immobiliare e dei servizi di comunicazione a guidare i rialzi, ma soprattutto con il differenziale di rendimento tra tecnologia e beni di consumo di prima necessità sull’ordine dei 6 punti percentuali e di 4 punti sull’industriale.

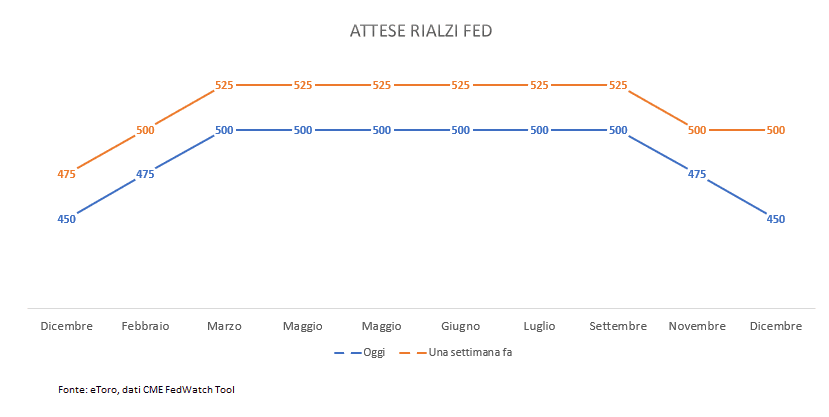

Con una lettura che ad ottobre ha evidenziato il quarto mese consecutivo in flessione. attestandosi al 7,7%, in deciso calo dal 8.2% di settembre (e dal 8% atteso), accompagnata da un’inflazione core anch’essa in calo, e ben oltre le attese, così come da richieste di sussidi di disoccupazioni al rialzo gli investitori hanno trovato quella ricetta perfetta per tornare a comprare, poiché questi sono i numeri che la Fed desidera vedere per allentare la sua politica di rialzi. Aspettative sul percorso di rialzi della Federal Reserve che subito hanno virato al ribasso, con il prossimo aumento atteso per dicembre che è passato da un improbabile 50 pb ad un (“quasi”) certo 50 pb (con probabilità rispettivamente passata dal 56,8% di mercoledì all’attuale 85.4%). Ma non è solamente la revisione per il meeting di dicembre, con l’intera curva che ora vede il terminal rate al 5% e con il mese di novembre che resta il mese del possibile primo taglio.

Dati sull’inflazione che se analizzati evidenziano perfino come l’andamento dei prezzi sottostanti sia stato ancora più debole di quanto indichino i dati principali, in quanto sostenuto dal recente rialzo dei prezzi del petrolio e dai passati aumenti dei prezzi delle case che hanno continuato ad alimentare il CPI di base con un certo ritardo. Tuttavia, diversi indicatori previsionali suggeriscono che l’inflazione potrebbe raffreddarsi ulteriormente, soprattutto per i costi delle abitazioni, che costituiscono oltre un terzo dell’indice CPI. Sebbene la Fed avrà a disposizione una nuova lettura prima della sua riunione di dicembre, i dati lasciano ben sperare che le banche centrali possano diventare meno aggressive (attenzione come la parola aggressiva resta ancora presente), il che tuttavia offre buone opportunità agli investitori.

Fed ancora spaccata al suo interno, ma le colombe volano più alto. Dopo l’uscita del comunicato, sono stati diffusi alcuni interventi della Fed, tra cui spiccano quelli di Mary Daly (Presidente della Federal Reserve Bank of San Francisco) e Lorie Logan (Presidente della Federal Reserve Bank di Dallas), che non condividono lo stesso punto di vista. Daly ha confermato un proseguimento alla lotta all’inflazione, riportando che preferirebbe fare troppo piuttosto che troppo poco, mentre Logan ha sostenuto i mercati, affermando che presto potrebbe essere “appropriato” rallentare il ritmo delle escursioni per non irrigidire troppo il sistema finanziario. Su questo punto ha sostenuto anche la presidente della Fed di Kansas City, Esther George, la quale ha detto che c’è “più lavoro da fare”.

Barometro della propensione al rischio sui mercati finanziari che oltre ad essersi mostrato sui listini azionari si è propagato sul mondo obbligazionario, con i rendimenti in calo, sul mondo valutario, con il dollaro in decisa correzione, il quale ha giovato sulle materie prime, con l’oro protagonista di un deciso strappo rialzista ed infine perfino sulle criptovalute dove, nonostante la bufera FXT non sia ancora giunta a termine, l’intero comparto ha ieri assistito ad uno stravagante rimbalzo post pubblicazioni inflazione. Ottimismo sul mondo cripto, che tuttavia risulta ancora eccessivamente prematuro e sulla quale si invita cautela.

Ottimismo sui mercati che potrebbe restare perdurare nella sessione odierna, grazie ad una agenda economica più sottile In Europa la Commissione europea pubblica le sue previsioni economiche autunnali. Negli Stati Uniti è previsto il sondaggio flash sui consumi del Michigan per il mese di novembre. Mentre sul fronte azionario attenzione alle trimestrali di Richemont, Cellnex, Daimler e Scottish Mortgage inv. per citarne alcuni.

L’economia britannica registra oggi una contrazione del Pil nel terzo trimestre e si profila sempre di più il rischio di una recessione. L’economia di Sua Maestà si è ridotta più del previsto a settembre e si è contratta nel terzo trimestre per la prima volta dall’inizio dello scorso anno, aumentando i rischi che il Paese stia scivolando verso una recessione.

Infine, sarà interessante osservare la risposta dei consumatori cinesi durante questo Single Day, che si tiene proprio oggi 11/11. Con una spesa di oltre 130 miliardi di dollari, è diventato persino più grande di qualsiasi altro grande giorno di shopping negli Stati Uniti. Con le politiche Zero Covid che bloccano il paese asiatico, riducendo la propensione al consumo a vantaggio del risparmio sarà interessante monitorare la vetrina offerta alle vendite online, ma soprattutto cercare indicazioni sulle preferenze attuali dei consumatori cinesi.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.